Plusieurs se rappellent comment ces pires scénarios économiques semblaient si théoriques hier encore. Malheureusement, ils se sont matérialisés et trois fois plutôt qu’une en ce début du 21e siècle. Pas étonnant que les promoteurs de régimes de retraite insistent maintenant pour que les risques pris soient bien mesurés et bien rémunérés!

Pourquoi ne pas partir d’une page blanche?

Traditionnellement, toute nouvelle répartition d’actif envisagée est dérivée de la répartition actuelle. Malheureusement, avec une telle approche, on note beaucoup d’immobilisme de la part des promoteurs et des comités de retraite qui ne veulent pas de stratégies réduisant le rendement espéré, en particulier lorsque que leur régime est en déficit. On note toutefois que certains promoteurs optent plutôt pour une remise en question complète et choisissent de partir d’une page blanche; une fois la stratégie optimale identifiée, ils déterminent comment s’y rendre à partir de la répartition d’actif actuelle. Cette façon de procéder entraîne une meilleure compréhension des risques existants et permet d’identifier des solutions qui autrement n’auraient peut-être pas été envisagées. Le tableau (à droite) résume les principales étapes de ce processus.

{kind=link}

Voyons d’abord à quels risques sont exposés les régimes de retraite à prestations déterminées (PD).

Les risques pour un régime PD

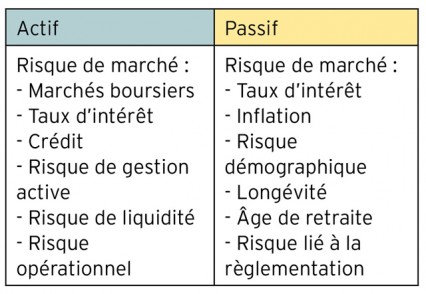

Le tableau ci-dessous présente les principaux risques associés à l’actif et au passif d’un régime de retraite.

On ne peut négliger aucun de ces risques; cependant, ils diffèrent beaucoup par l’ampleur et la soudaineté avec lesquelles ils peuvent frapper. Par exemple, le risque de longévité peut mettre un régime à mal, mais l’impact ne se fera sentir que beaucoup plus tard. Le risque de marché peut être aussi soudain que majeur.

La littérature financière couvre largement le risque de marché associé à l’actif. Cependant, pour les régimes PD, même si ce risque demeure important, il est maintenant reconnu que ce risque ne peut être considéré en isolation du passif (d’où les termes investissement guidé par le passif ou LDI). En effet, comment peut-on se réjouir d’une hausse de la caisse si elle est accompagnée d’une croissance encore plus grande du passif; ultimement, c’est la variation du surplus (ou du déficit) qui importe.

1. ÉTABLIR LE PORTEFEUILLE DE RÉFÉRENCE DU PASSIF

Avoir un risque nul, c’est possible, mais à quel prix? Le passif d’un régime PD représente la valeur présente de prestations futures à verser. Sa valeur se comporte comme un titre à revenu fixe et varie selon le niveau des taux d’intérêt et d’inflation. En constituant un actif composé exclusive-ment de titres à revenu fixe reproduisant ces prestations à verser, le ratio de capitalisation (actif sur passif) devient insensible aux fluctuations des taux d’intérêt et d’inflation. On appelle ce portefeuille « portefeuille de référence

du passif ».

Mais alors, pourquoi les régimes de retraite ne sont-ils pas tout simplement investis dans leur portefeuille de référence du passif ? Parce que cela coûterait cher ! Les prestations sont payées soit par le rendement, soit par les cotisations. Ainsi, un rendement attendu plus faible sur l’actif nécessitera des cotisations plus élevées.

2. MESURER LA TOLÉRANCE AU RISQUE / LE BUDGET DE RISQUE

La tolérance au risque dépend non seulement de la situation financière du régime mais aussi de l’impact du régime de retraite sur la situation financière du promoteur. Ainsi, voyant son régime pleinement capitalisé, un promoteur pourrait préférer investir selon son portefeuille de référence du passif et renoncer à de meilleurs rendements afin de se prémunir contre des fluctuations affectant négativement ses opérations. Cette position est compatible avec celle des actionnaires qui, selon la littérature académique, préfèrent qu’une entreprise concentre son risque là où elle a de l’expertise, c’est-à-dire dans ses opérations plutôt que dans son régime de retraite.

Donc, les promoteurs acceptent de prendre du risque afin d’augmenter le rendement de la caisse de retraite pour améliorer le ratio de capitalisation du régime. Mais pas trop de risque : il ne faudrait tout de même pas que les mauvais rendements de la caisse de retraite ne l’oblige à déclarer faillite!

Posons, par exemple, la question suivante au vice-président aux finances : « Vous devez annoncer à votre président que la cotisation doit augmenter à 20 millions; comment vous sentez-vous? » S’il répond avec hésitation que ça ira, mais qu’il faudrait que ça n’arrive pas plus d’une année sur 20, vous avez probablement trouvé le niveau de tolérance recherché.

Mesurer la tolérance au risque du promoteur est à la fois une étape cruciale et un défi. C’est souvent à l’aide d’une longue discussion qu’on parvient à l’estimer. Dans un premier temps, on doit identifier la façon de mesurer le risque qui convient le plus à la situation du promoteur et, dans un deuxième temps, la tolérance elle-même. Dans l’exemple précédent, la mesure porte sur le niveau de la cotisation annuelle et la tolérance est qu’elle ne devrait pas excéder 20 millions dans 95 % des cas. Un autre exemple pourrait être que le ratio de solvabilité ne devrait pas plonger en bas de 70 % dans 95 % des cas.

3. OPTIMISER LE BUDGET DE RISQUE

Avoir mesuré la tolérance au risque, c’est avoir chiffré le budget de risque global. L’étape suivante consiste à optimiser ce budget de risque. L’optimisation peut se faire en partant de la stratégie à risque minimum (100 % investi dans le portefeuille de référence du passif). Chaque dollar investi différemment du portefeuille de référence du passif ajoute du risque. Il faut s’assurer de maximiser la « récompense » ou le rendement additionnel pour chaque unité de risque. Nous pouvons décomposer le risque en deux sources distinctes.

Tout d’abord, il y a le risque de politique (risque bêta). C’est le risque d’investir dans des catégories d’actif différentes du portefeuille de référence du passif, créant ainsi un désappariement entre l’actif et le passif. L’ajout d’actions ou de placements alternatifs utilise généralement la plus grande partie du budget de risque car ces placements sont à la fois volatils et peu corrélés avec le passif. S’assurer d’une bonne diversification peut diminuer le risque; les placements alternatifs accomplissent généralement un bon travail à cet égard. Une autre source fréquente de risque bêta provient du fait d’investir dans un portefeuille d’obliga-tions différent du portefeuille de référence du passif. Par exemple, certains régimes utilisent encore des mandats obligataires de type Univers d’un horizon plus court que leur passif; les variations de taux d’intérêt n’ont alors pas le même impact sur l’actif et sur le passif.

Ensuite, il y a le risque de gestion active (risque alpha). C’est le risque de confier l’actif du régime à un gestionnaire actif qui prendra du risque pour ajouter de la valeur au portefeuille cible. Les rendements du gestionnaire seront différents de ceux des indices de référence. Bien que les promoteurs et les comités de retraite passent souvent beaucoup de temps à suivre les performances de leurs gestionnaires, le risque alpha n’utilise généralement qu’une infime partie du budget de risque.

Les graphiques ci-dessous illustrent l’importance relative des risques bêta et alpha d’un régime de retraite type. Comme ces risques ne sont pas corrélés entre eux, le fait d’ajouter du risque alpha n’a généralement pas d’impact significatif sur le risque total. Si le comité de retraite estime que la gestion active peut ajouter de la valeur, alors l’ajout de risque alpha améliore sensiblement le profil rendement/risque du régime et devient une bonne stratégie d’optimisation.

4. VÉRIFIER SA TOLÉRANCE AU RISQUE

Une fois l’étape précédente complétée, le portefeuille devrait générer un rendement espéré maximal pour le budget de risque déterminé, c’est-à-dire en respectant la tolérance au risque du promoteur. Et si nous posions à nouveau la question à notre vice-président en remplaçant la cotisation de 20 millions par 50 millions, peut-être devrions-nous être accompagné d’un médecin?

Nous parlons ici de « stress testing », appelé « tests de tension » ou « simulations de crise » en français. Non, il se s’agit pas de vérifier la résistance de notre vice-président au stress ni de provoquer une crise cardiaque; il s’agit plutôt de :

- mesurer la sensibilité du passif (ou autres mesures) à des variations d’une ou de plusieurs variables économique (le taux d’intérêt par exemple);

- mesurer l’impact de scénarios catastrophes correspondant à des situations extrêmes fictives propres à la situation du promoteur, ou à des crises historiques (ex. crise financière de 2008).

Il est possible que les résultats puissent inciter le promoteur à revoir l’allocation choisie. Cependant, le « stress testing » constitue plus souvent un puissant moyen de communication qui aidera notre vice-président aux finances à justifier l’allocation choisie et à obtenir l’adhésion des différents intervenants, en remplaçant le concept abstrait de budget de risque par des mises en situation concrètes.

5. PRÉPARER LA TRANSITION À PARTIR DU PORTEFEUILLE ACTUEL

On aimerait bien que cette étape ne soit qu’une formalité; en pratique, il ne faut surtout pas la sous-estimer. La question du « timing » devra être discutée : il serait dommage qu’en ajoutant une nouvelle catégorie d’actif pour réduire le risque, on abaisse le rendement en procédant trop hâtivement, lorsque les prix sont à un sommet. Pour cette raison, plusieurs comités de retraite choisiront d’étaler la transition sur une certaine période.

Il faut aussi être prudent lors de transferts d’argent entre gestionnaires; les coûts de transition peuvent être importants, en particulier les coûts indirects (écart acheteur-vendeur, impact de marché, coût d’opportunité). Les services d’un gestionnaire de transition peuvent aider à réduire les coûts, tout en assurant un suivi rigoureux tout au long du processus.

EST-CE TOUT?

Pas tout à fait. Le budget de risque n’a pas à être constant. Il est possible, dans le cas d’un régime en déficit, que le comité de retraite ne réduise pas immédiatement le risque, en espérant que des mouvements favorables des marchés financiers effacent une partie du déficit qu’ils ont causé dans les dernières années.

Par contre, lorsque le régime devient pleinement capitalisé et développe des surplus, pourquoi ne pas en profiter pour diminuer le risque et protéger les acquis?

De plus en plus de comités évaluent la possibilité d’ajuster le budget de risque en fonction de la situation financière du régime. Bien que l’idée soit séduisante, le suivi n’est pas simple. Le défi consiste à mesurer de façon assez précise et rapide la situation financière du régime et à réduire le risque avant que la situation ne se détériore à nouveau. Il faut aussi déterminer à quelle fréquence ce suivi sera fait.

Et une fois qu’on a réduit le risque, que fait-on si la situation financière se détériore ? Augmente-t-on le risque à nouveau ? La majorité des comités cherchent actuellement à réduire le risque de leur régime. Il est plutôt rare de voir des comités qui veulent un budget de risque complètement dynamique.

AJOUTS AU COFFRE À OUTILS

En terminant, voici quelques stratégies qui se sont récemment ajoutées au coffre à outils des comités pour optimiser leur budget de risque (voir le tableau en jaune en haut à droite).

Le processus décrit propose une approche ordonnée de la gestion des risques pour un régime de retraite PD,

en quantifiant le risque et en favorisant la compréhension des diverses mesures disponibles pour optimiser son budget

de risque de façon efficace. Ce processus rassurera le comité de retraite et le promoteur du régime.

Jean-Pierre Talon, FSA, FICA, est membre du partenariat chez Mercer.

Clément Ducharme, FSA, FICA, est conseiller principal chez Mercer.