Près de la moitié des Canadiens n’ont pas pu épargner pour leur retraite, au cours de l’année écoulée, leurs finances étant accaparées par leurs dépenses.

Bon nombre de Canadiens voient leurs perspectives de retraite s’assombrir en raison des taux d’intérêt élevés et de l’impact de l’inflation.

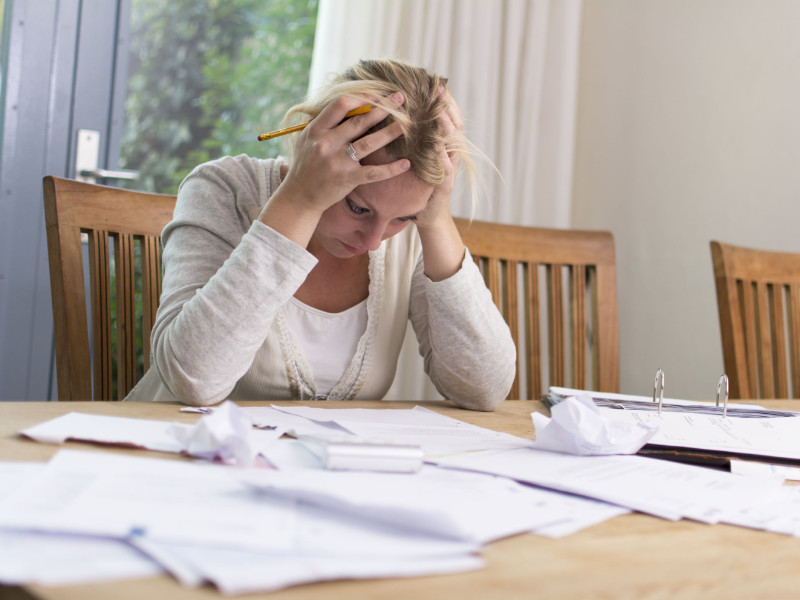

Un Canadien sur deux (49 %) n’a rien d’épargné pour la retraite au cours de l’année écoulée, indique un sondage mené par Abacus Data et le Healthcare of Ontario Pension Plan (HOOPP). La hausse du coût de la vie depuis plus de deux ans, ainsi que les taux d’intérêt élevés qui ont des conséquences importantes sur le montant des remboursements hypothécaires, expliquent le manque d’épargne disponible.

Compte-tenu de leur incapacité à mettre de l’argent de côté, plus la moitié des Canadiens (58 %) s’inquiètent de ne pas avoir suffisamment d’argent à la retraite.

Cette inquiétude sur l’épargne s’ajoute au fait qu’un Canadien sur cinq (22 %) ne dispose d’aucune épargne. Et la moitié des femmes (49 %) possèdent moins de 5 000 $ d’épargne, ce qui est le cas du tiers des hommes (33 %).

Deux femmes sur trois (64 %) disent ne pas se sentir prêtes pour la retraite, alors que la proportion est de 49 % pour les hommes. Les femmes se disent aussi plus susceptibles d’être préoccupées par le coût de la vie au quotidien (76 % contre 65 %) et par le fait que leurs revenus suivent le rythme de l’inflation (69 % contre 57 %).

Ces difficultés font que certains Canadiens ne croient plus être en possibilité de prendre leur retraite un jour. C’est le cas d’un Canadien non retraité sur huit (13 %), alors qu’un sur quatre (26 %) prévoit de continuer à travailler à la retraite pour subvenir à ses besoins.

Trois Canadiens sur quatre (77 %) disent que l’économie souffrira de l’absence de bons régimes de retraite, tandis qu’une proportion équivalente (75 %) estiment que si les travailleurs ne sont pas en mesure d’accéder à de bons régimes de retraite professionnels et de cotiser pendant leur vie active, ils deviendront un fardeau pour les contribuables.

« Au cours des dernières années, nous avons vu les Canadiens s’efforcer de suivre le rythme de l’inflation, puis celui des taux d’intérêt et du coût de la vie », commente David Coletto, le PDG d’Abacus Data. « Mais une légère baisse des taux d’intérêt ne suffira pas à soulager les Canadiens, qui nous ont dit s’attendre à ce que les taux continuent d’influer sur leur capacité à épargner, même s’ils diminuent légèrement à court terme. »