La renégociation de l’Accord de libre-échange nord-américain sous fond de tensions commerciales à l’échelle planétaire a incité les Québécois à privilégier davantage l’achat local. Les régimes de retraite en font-ils de même lorsqu’ils confient des mandats à des gestionnaires externes? La plus vaste enquête jamais réalisée sur la gestion d’actif dans les caisses de retraite québécoises dresse un portrait plutôt mitigé de la situation.

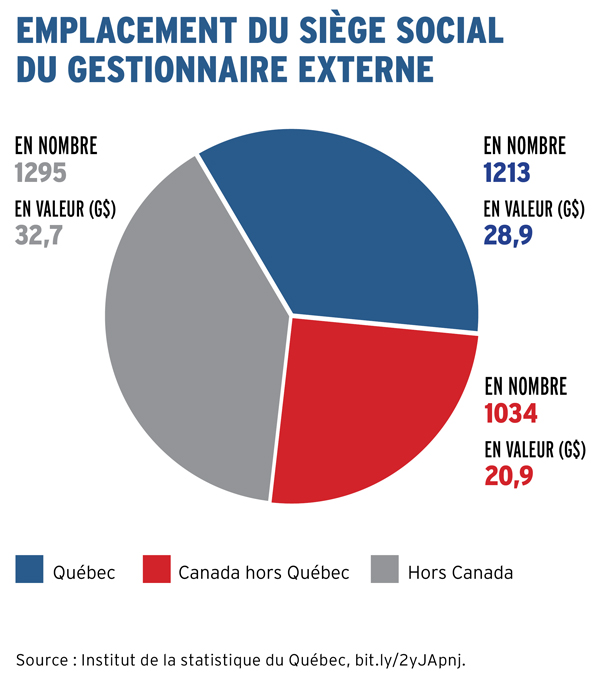

Le chiffre à retenir est 35 : 35,3 % des 81,8 milliards de dollars d’actif gérés à l’externe par les régimes complémentaires de retraite de la province sont confiés à des gestionnaires de fonds dont le siège social est situé en sol québécois. Les firmes canadiennes basées à l’extérieur du Québec récoltent pour leur part 24,7 % de l’actif, alors que les sociétés de gestion étrangères accaparent la plus grande partie des mandats, avec 40 % du total des actifs en gestion externe.

Il s’agit probablement là de la conclusion la plus notable de cette enquête de l’Institut de la statistique du Québec (ISQ) réalisée pour le compte de Finance Montréal. Au printemps 2017, l’ISQ a envoyé des questionnaires exhaustifs aux 469 régimes complémentaires de retraite à prestations déterminées des secteurs privé, municipal et universitaire enregistrés au Québec. L’objectif : mieux comprendre la dynamique de l’écosystème de la gestion d’actif institutionnel à Montréal et au Québec.

« Trente-cinq pourcent de l’actif, c’est quand même un montant appréciable, commente Roger J. Beauchemin, président et chef de la direction d’Addenda Capital. C’est certain que les gestionnaires québécois se doivent d’être compétitifs à l’échelle mondiale et de livrer de la valeur ajoutée. La difficulté, c’est de s’établir. Bâtir une feuille de route demande beaucoup de temps… et des clients. »

Le fait qu’à peine plus du tiers de l’actif des régimes complémentaires de retraite soit géré par des gestionnaires québécois n’est pas une nouvelle particulièrement réjouissante, estime de son côté Mario Lavallée, professeur agrégé en finance à l’École de gestion de l’Université de Sherbrooke. « La donnée qui m’a le plus étonné, c’est le fait que seulement 78,1 % des caisses font affaire avec au moins un gestionnaire québécois, dit-il. Ça veut dire que 21,9 % des régimes ne confient aucun mandat dans la province. »

Il fait toutefois remarquer que l’actif géré à l’interne, et donc par défaut en sol québécois, doit lui aussi être considéré. « On peut penser que les régimes qui font de la gestion interne sont moins portés à confier des mandats au Québec », suppose-t-il.

Selon l’enquête, la gestion de 16,7 % de l’actif total des caisses de retraite de la province est effectuée par des équipes internes. La pratique est très répandue dans le secteur municipal (25,1 % de l’actif), mais quasi inexistante dans le secteur universitaire (0,7 %). Seulement 4 % des régimes gèrent la totalité de leur caisse à l’interne.

« Ce serait également intéressant de connaître la proportion de l’actif provenant de l’étranger que gèrent les firmes québécoises, même si le résultat nous décevrait probablement », note M. Lavallée.

« Quand vient le temps de procéder à la vérification diligente d’un gestionnaire, il n’y a pas de doute que c’est plus excitant de s’envoler pour Londres que de prendre le métro pour se rendre sur McGill College. »

– Mario Lavallée, Université de Sherbrooke

Le métro ou l’avion?

Malgré leur grande compétence et leurs solides résultats, il y a un élément que les gestionnaires québécois ne pourront jamais mettre de l’avant : leur exotisme. Cela peut jouer en leur défaveur, estime Mario Lavallée. « Il y a peut-être un trait de la culture québécoise qui fait en sorte que tout ce qui vient de l’extérieur est perçu comme étant meilleur. Il existe un biais de compétence favorable pour les gestionnaires qui ont un numéro de téléphone dans l’indicatif régional 212, celui de Manhattan. C’est dommage, parce que certains gestionnaires québécois figurent à mon avis parmi les meilleurs au monde. Mais c’est difficile pour eux de faire leurs preuves. »

Bien qu’elle puisse sembler anecdotique à première vue, la possibilité de faire des voyages épisodiques à l’étranger peut aussi être très séduisante pour les responsables de caisses de retraite.

« C’est certain que le côté exotique, nous ne l’avons pas comme gestionnaire local, avoue Roger Beauchemin. On ne peut pas faire visiter notre siège social à Édimbourg ! »

« Quand vient le temps de procéder à la vérification diligente d’un gestionnaire, il n’y a pas de doute que c’est plus excitant de s’envoler pour Londres que de prendre le métro pour se rendre sur McGill College, renchérit Mario Lavallée. Je pense que la possibilité de faire des voyages occasionnels peut jouer un rôle inconscient, voire même conscient dans la sélection d’un gestionnaire. »

Le professeur ajoute qu’il est beaucoup plus facile de mettre fin à un mandat exécuté par des inconnus à l’autre bout de la planète qu’à celui d’un confrère à quelques coins de rue. « Montréal, c’est un petit monde. Les gens deviennent des amis. Quand on dit oui à quelqu’un, on doit s’attendre à lui dire non un jour ou l’autre. »

Les actifs non traditionnels manquent à l’appel

L’enquête de l’ISQ révèle que les gestionnaires québécois ne remportent pas le même succès dans toutes les catégories d’actif. S’ils s’en sortent plutôt bien dans les titres à revenu fixe en obtenant la gestion de 46,2 % de l’actif total de la catégorie, les résultats pour les actions (30,7 %) et les actifs non traditionnels (25 %) sont plus préoccupants.

Pour ce qui est des placements privés, par exemple, les gestionnaires québécois ne récoltent qu’un maigre 11,7 % de l’actif. Les données semblent plus encourageantes pour les infrastructures (24,1 %) et l’immobilier (46,8 %), mais Mario Lavallée insiste sur le fait qu’il faut tenir compte de « l’effet Caisse de dépôt » dans l’analyse de ces catégories.

« Il y a peut-être un manque d’offre en matière de gestion dite alternative, juge le professeur. Mais au Québec il s’agit d’un marché dominé par la Caisse. C’est difficile pour les firmes indépendantes de percer. »

Plusieurs caisses de retraite ont pourtant souligné dans le cadre de l’enquête que les firmes québécoises devraient offrir davantage de services de gestion d’actifs non traditionnels, notamment en infrastructures, en immobilier et en dettes privées.

« C’est dans les catégories non traditionnelles que le bât blesse, il y aurait certainement un marché à développer au Québec, estime Roger Beauchemin. Mais encore faut-il démontrer qu’on est capables d’être performant. Le milieu pourrait se concerter de façon à déterminer où sont les manques en matière de catégories d’actif. Cela dit, il y a des gestionnaires basés au Québec qui [obtiennent de très bons résultats] dans les stratégies non traditionnelles. »

La présence des gestionnaires québécois est tout aussi marginale dans la catégorie des « autres placements non traditionnels », qui inclut principalement les fonds de couverture, avec à peine 10,8 % des actifs sous gestion totaux confiés par les régimes de retraite de la province.

À noter que les firmes de gestion canadiennes hors Québec ne font pas mieux en matière de stratégies non traditionnelles, en obtenant seulement 19 % des actifs. Le constat est clair : la majorité des mandats de gestion de ce type sont attribués à l’étranger.

L’attrait de la Caisse de dépôt

Les données de l’enquête ne font pas de distinction entre l’actif obtenu par les firmes privés et celui géré par la Caisse de dépôt et placement du Québec. Des calculs réalisés par Avantages montrent cependant que cette dernière accapare environ 14 % de l’actif géré au Québec, et 5 % de l’actif total confié en gestion externe par les régimes complémentaires de retraite de la province.

« Il s’agit quand même d’un enjeu, 14 % à la Caisse, c’est non négligeable, juge Mario Lavallée. C’est certain que ça enlève des mandats à des gestionnaires indépendants. C’est difficile d’avoir un écosystème dynamique quand un gros joueur domine le marché. En même temps, il n’y pas vraiment d’alternative locale équivalente pour ce qui est de l’immobilier ou de l’infrastructure. Je peux comprendre que des caisses de retraite municipales soient tentées. »

Il souligne néanmoins le danger de concentration que fait peser la Caisse sur l’industrie. « Par exemple, un fonctionnaire provincial qui habite à Québec a son régime de retraite (RREGOP) et son Régime de rentes du Québec (RRQ) à la Caisse. En plus, le Régime public d’assurance automobile de la SAAQ est aussi à la Caisse, tout comme le régime de retraite des employés de sa ville. Si la Caisse fait une erreur majeure, son compte de taxes municipales, le coût de son permis de conduire et ses cotisations au RREGOPP et au RRQ risquent tous d’augmenter. Je ne dirais pas qu’il s’agit d’une concentration de risque inquiétante, mais elle est à tout le moins non négligeable. »

Le grand pouvoir d’attraction des cerveaux qu’exerce la Caisse rend également le recrutement difficile chez les firmes indépendantes montréalaises. « Je l’observe au quotidien, nos meilleurs étudiants rêvent tous d’aller à la Caisse. Pour eux, c’est le summum », ajoute le professeur.

« Il y a un défi avec la Caisse. On doit trouver un équilibre, car si on lui confie tout, on ne fera pas fructifier l’écosystème financier montréalais et les petits joueurs ne pourront pas survivre », croit pour sa part Roger Beauchemin.

La touche locale

Pour Mario Lavallée et Roger Beauchemin, il est tout à fait possible pour les gestionnaires d’ici d’attirer une plus grande proportion de l’actif des caisses de retraite de la province.

« Les gestionnaires québécois ont une grande capacité d’adaptation, beaucoup de créativité et sont très avant-gardistes dans le domaine de l’investissement responsable et à retombées sociales. On a la capacité de faire des choses remarquables », note Roger Beauchemin.

L’industrie locale doit aussi miser sur ses forces, notamment son offre de services de proximité en français et le lien de confiance plus fort qu’elle a la chance de créer avec ses clients, ajoute-t-il.

Selon Mario Lavallée, le succès des firmes québécoises passera surtout par l’innovation. « Elles doivent sortir des sentiers battus et ne pas se limiter aux obligations et actions canadiennes, soutient-il. Elles doivent offrir autre chose aux caisses de retraite, comme des actions ou de la dette de marchés émergents. »

Pour leur part, les caisses de retraite ont la responsabilité « d’oser accompagner les gestionnaires québécois dans leur innovation », poursuit-il. Accorder davantage de visibilité aux gestionnaires locaux dans les conférences de l’industrie pourrait leur donner un bon coup de main, puisque les caisses de retraite manquent parfois d’information sur les produits offerts par les firmes montréalaises, particulièrement dans les régimes du secteur privé. Les résultats de l’enquête montrent en effet que seulement 29,1 % des actifs provenant des régimes de retraite privés sont confiés à des gestionnaires québécois, comparativement à 50,8 % dans le secteur municipal et à 36,3 % dans le secteur universitaire.

« La forte présence des syndicats dans le monde municipal y est pour quelque chose. Ils attachent beaucoup d’importance à l’achat local et à la prestation de services en français », explique Mario Lavallée.

Le professeur est également d’avis que les firmes de consultation devraient elles aussi faire leur part en présentant davantage l’offre locale de gestion de fonds à leurs clients. « Elles pourraient par exemple faire en sorte de toujours inclure au moins un gestionnaire québécois parmi les finalistes en lice pour l’obtention d’un mandat », propose-t-il.

Du côté de Finance Montréal, on met beaucoup d’espoir dans le Programme des gestionnaires en émergences du Québec (PGEQ), créé pour aider les jeunes firmes à obtenir leur premier mandat institutionnel. L’organisme évalue également la possibilité de créer une entité dont le mandat serait de réduire les coûts liés au service de post-marché (back-office) des petits gestionnaires locaux.

« Dans l’ensemble, notre marché a beaucoup appuyé l’industrie locale, estime Roger Beauchemin. Il n’y a pas de doute qu’à performance égale, les caisses de retraite vont privilégier les gestionnaires québécois. La clientèle doit simplement garder l’œil ouvert et au moins considérer ce qui est fait ici. C’est de cette façon que l’on va pouvoir bâtir un écosystème porteur à long terme. »

« L’idée n’est pas nécessairement de favoriser les gestionnaires locaux, mais au moins de ne pas les défavoriser, affirme Mario Lavallée. Ils doivent être évalués à leur juste valeur, sans biais défavorable basé sur le simple fait qu’ils sont québécois. Il faut détruire ces mythes tenaces qui entretiennent l’idée que les petits gestionnaires locaux sont incapables de concurrencer les grands joueurs mondiaux. »

FINANCE MONTRÉAL CHERCHE DES RÉPONSES

En prenant connaissance des résultats de l’enquête de l’ISQ, Finance Montréal a compris qu’elle aurait besoin de données supplémentaires pour bien soutenir l’industrie de la gestion d’actif québécoise.

Une nouvelle étude, dont les résultats devraient être publiés au cours des prochains mois, ira au-delà des données brutes et cherchera à comprendre le processus décisionnel qui pousse les caisses de retraite à choisir un gestionnaire local ou bien étranger.

« D’un côté, les caisses de retraite disent être satisfaites des services reçus par les gestionnaires québécois dans une proportion de 83,7 %, mais de l’autre, elles leur confient peu de mandats. On veut comprendre pourquoi », explique Louis Lévesque, directeur général de Finance Montréal.

L’étude cherchera notamment à savoir si la faible place relative occupée par les gestionnaires de la province au sein des portefeuilles des régimes de retraite complémentaires vient d’un manque d’information ou encore d’une offre de produits incomplète ou mal adaptée à la réalité des caisses de retraite.

« Les plateformes clé en main des consultants mettent-elles de l’avant uniquement les BlackRock de ce monde ? Le processus de décision des régimes de retraite fait-il en sorte que les produits locaux ne sont pas mis sur la table au bon moment ? Le manque d’offre en matière de placements non traditionnels représente-t-il un enjeu majeur ? C’est ce que l’on veut découvrir grâce à cette nouvelle étude », soutient M.Lévesque.

Le but n’est toutefois pas de collectionner les études, assure-t-il. « Les résultats mèneront à des actions concrètes. »

• Ce texte a été publié dans l’édition de novembre 2018 du magazine d’Avantages.

Pour consulter le palmarès des plus importants gestionnaires d’actifs de caisses de retraite au Canada, cliquez ici pour visiter la version numérique du magazine.