Selon une récente recherche de Morningstar, plus de 12 millions de participants américains aux régimes à cotisation déterminée ont un portefeuille d’investissement qui mélange un fonds à date cible avec d’autres placements. Or, les experts sont formels : dans la très grande majorité des cas, cela est une bien mauvaise idée.

« L’intérêt d’une stratégie à date cible, c’est qu’elle est gérée par des professionnels et qu’elle devient de plus en plus diversifiée et prudente à mesure que le participant avance en âge », indique Ruthann Pritchard, gestionnaire de portefeuille institutionnel à Fidelity.

Elle ajoute que si le participant croit qu’il a besoin d’une approche plus personnalisée du point de vue du risque, c’est-à-dire qu’il souhaite prendre plus ou moins de risque, ou si sa date de retraite ciblée est différente de celle de la stratégie dans laquelle il investit actuellement, il a la possibilité de déplacer ses actifs vers le haut ou vers le bas sur la trajectoire d’ajustement progressif afin d’atteindre ses objectifs tout en continuant de profiter de l’ajustement progressif.

Ni le promoteur ni le fournisseur du régime n’ont intérêt à encourager le recours à une stratégie de combinaison et d’agencement, car les fonds à date cible (FDC), grâce à leur trajectoire d’ajustement progressif, peuvent accompagner les participants de leur entrée sur le marché du travail jusqu’à leur retraite, confirme Karrina Dusablon, vice-présidente développement des marchés et solutions stratégiques, client collectif, à la Great-West.

« Le fait de superposer une autre composition de l’actif à cette trajectoire risque de brouiller le processus et la planification du gestionnaire du fonds à date cible », prévient-elle.

Combattre l’inertie des participants

De fait, les FDC ont été créés au début des années 2000 pour combattre l’inertie des participants quant à leurs choix de placements pour la retraite. À l’époque, les gens remplissaient leur formulaire en entrant dans l’entreprise et ils n’avaient pas la discipline d’aller revoir leurs choix durant leur vie active, fait remarquer Éric Tardif, conseiller principal Solutions pour la retraite au bureau de Montréal d’Aon.

« Or, s’il est pertinent de placer la grande majorité de ses actifs dans des actions en début de carrière puisque tu as encore 40 ans pour te refaire en cas de problème à la Bourse, ce choix paraît bien hasardeux à 60 ans, souligne-t-il. C’est comme compter quatre défaites dans la ligue de hockey en pré-saison ou lors des séries éliminatoires, illustre-t-il. Dans le premier cas, tu as toute la saison pour te refaire, dans le deuxième, tu es bien malgré toi en vacances! »

Les FDC mettent l’accent sur la préservation du capital. La majorité d’entre eux sont des fonds communs de placement. Leurs dates d’échéance sont déterminées pour correspondre à des objectifs importants dans la vie des investisseurs, par exemple la retraite. Au cours de la durée du fonds, la répartition de l’actif devient graduellement plus prudente afin d’avoir toutes les chances d’atteindre ses objectifs.

Il s’agit donc d’un portefeuille évolutif, bien équilibré et qui comprend des fonds de placement allant du plus audacieux (fonds d’actions) au plus sûr (fonds à revenu fixe). Le FDC est également très simple pour le participant puisque les trois seules questions auxquelles il doit répondre concernent l’âge auquel il compte prendre sa retraite, le montant de cotisation qu’il souhaite investir et le type de risque que sa situation financière et son profil lui permettent de prendre.

Le résultat d’un « accident »

Si tout le monde s’accorde à dire que les fonds à date cible sont les meilleurs outils pour atteindre ses objectifs à la retraite et que les combiner avec d’autres produits leur ferait perdre de leur efficience, comment explique-t-on que nombre de participants se retrouvent avec plusieurs produits?

Selon le rapport Objectif épargne de la Sun Life, rendu public en octobre, 25 % des participants canadiens combinent en effet un FDC avec d’autres investissements.

Diverses raisons à cela, analyse la cheffe des affaires institutionnelles de Placements mondiaux Sun Life, Anne Meloche, mais, selon elle, ce serait plutôt le résultat d’un « accident » que d’une réelle intention.

« Cela résulte principalement de changements apportés par les promoteurs à leur offre de fonds, explique-t-elle. Par exemple, un promoteur qui utilisait un fonds équilibré comme option par défaut décide de changer pour un FDC en appliquant ce changement uniquement aux cotisations futures. Quelques années plus tard, les plus anciens participants détiennent logiquement des actifs dans l’ancienne et la nouvelle option par défaut. »

Le promoteur pourrait également avoir offert un fonds équilibré et décider de l’éliminer et de transférer les actifs à un FDC (option par défaut de son régime). Les participants qui avaient construit eux-mêmes leur portefeuille avec les fonds à la carte (incluant le fonds équilibré) se retrouvent quelques années plus tard à détenir des actifs dans des fonds à la carte et un FDC.

« Mais certains participants pourraient également détenir intentionnellement un mélange de FDC et d’autres placements, ajoute Mme Meloche. Ceux-ci espèrent de cette façon améliorer leurs rendements, ou mieux contrôler le risque de leur portefeuille. Il faut cependant savoir que les participants ne sont pas aussi bien outillés que les gestionnaires de FDC pour optimiser le profil risque/rendement de leurs portefeuilles. »

Diversification des produits

Plusieurs promoteurs de régime offrent par ailleurs des FDC accompagnés d’options de placement additionnelles. Selon Jafer Naqvi, vice-président et directeur produits à revenu fixe et multiactifs à Gestion de Placements TD, cela peut avoir du sens, particulièrement pour les participants au régime qui pourraient avoir une tolérance au risque différente de celle de l’investisseur moyen.

« Combiner des FDC avec un fonds d’actions peut aider un participant ayant une plus grande tolérance au risque à espérer un rendement plus élevé, note-t-il. Inversement, un FDC combiné à un produit à revenu fixe comportant un risque plus faible peut contribuer à réduire la volatilité. »

S’il reconnaît que les FDC utilisent souvent une approche universelle, M. Naqvi insiste sur le fait que chaque promoteur de régime a une façon unique de concevoir la chose et un bassin de participants spécifique.

« Le promoteur pourrait souhaiter ajouter des options de placement pour que les membres aient le choix. Cela dit, les données suggèrent que les participants au régime sont souvent mieux servis par un FDC bien conçu », nuance-t-il.

Si les FDC ont à leurs débuts été critiqués pour leur manque de flexibilité, force est de constater que les assureurs ont largement diversifié leurs produits ces dernières années et que la variété de l’offre est susceptible de servir toutes sortes de clientèles. Si un participant de régime souhaite avoir une répartition plus énergique, il peut sélectionner un fonds à date cible dont la date d’échéance se situe après celle à laquelle il compte réellement prendre sa retraite.

« Prenons l’exemple d’un participant qui entend prendre sa retraite en 2035, illustre Karrina Dusablon. Le fonds à date cible approprié dans ce cas serait le fonds 2035. Ce participant pourrait donc sélectionner le fonds 2040 ou le fonds 2045 pour avoir une pondération en actions plus importante. »

Situation propre à chacun

Le participant peut également opter pour un fonds à date cible rajusté en fonction du risque – il s’agit d’un type de fonds à date cible qui tient compte du profil de risque. Le participant peut ainsi choisir parmi les trajectoires d’ajustement progressif suivantes : énergique, prudente, équilibrée ou standard.

« Il est possible de prendre en compte le seuil de tolérance au risque du participant dans la sélection d’un fonds à date cible mais aussi d’autres particularités, souligne Mme Meloche. Si un participant de régime a l’intention de prendre sa retraite avant 65 ans, par exemple à 55 ans, il serait judicieux qu’il investisse dans un fonds à date cible qui cadre avec cet échéancier de placement. »

Certains participants ont par ailleurs cotisé à un régime à prestations déterminées (PD) pendant la majeure partie de leur carrière ou ont un conjoint qui bénéficie d’un tel régime. D’autres détiennent beaucoup d’actifs et peuvent donc prendre des risques un peu plus élevés dans le cadre de leur régime collectif. Ces participants gagneraient à choisir un fonds à date cible dont la date d’échéance serait après l’année de leur 65e anniversaire de naissance.

« En règle générale, on conseille d’opter pour le fonds à date cible qui correspond à la date de retraite cible du participant, résume la vice-présidente de Great-West. Mais la situation financière et personnelle est propre à chacun. Il est donc utile de faire appel à un conseiller professionnel pour mettre au point un programme de placement complet. »

« Nous croyons fermement que les promoteurs de régime doivent adopter une approche holistique de toutes leurs décisions pour comprendre lesquelles ont la plus grande incidence sur le rendement de l’épargne des participants », confirme Jafer Naqvi.

Continuer à éduquer

D’où la nécessité aussi de mieux communiquer avec les employés, croient tous les experts avec lesquels Avantages s’est entretenu.

« Bien qu’il ne s’agisse pas d’une mince tâche, nous pensons que la communication et l’éducation des participants peuvent les aider dans tous les aspects de leur régime à cotisation déterminée, indique Ruthann Pritchard. Tout est dans l’approche. À cette fin, Fidelity a conçu un microsite pour les participants sur lequel ils trouvent tous les renseignements sur les fonds et les réponses à une foule de questions allant de Qu’est-ce qu’une stratégie à date cible? à Comment choisir une stratégie? »

Anne Meloche fait remarquer qu’année après année, les membres consacrent moins de temps à planifier leur retraite que leurs vacances. Selon elle, oui, il faut les éduquer mais il faut aussi bien leur transmettre le message que les professionnels sont les mieux placés pour faire fructifier leur épargne.

« Voulons-nous que les participants deviennent les chefs de l’investissement de leurs régimes de retraite? Ou préférons-nous qu’ils délèguent leurs décisions de placement à un gestionnaire de FDC, ce qui leur permettrait d’investir du temps pour mieux gérer leurs propres attentes en matière de retraite en examinant leurs objectifs (âge de la retraite visé, style de vie), les actifs requis pour atteindre ces objectifs, si le taux d’épargne est suffisant, si les objectifs sont raisonnables et atteignables? », questionne-t-elle.

Éric Tardif souligne quant à lui que l’éducation des participants doit aussi concerner la période post-retraite.

« Jusque-là, les économies et les placements avaient vraiment pour objectif d’amener les gens à la retraite, conclut-il. Mais aujourd’hui, ils ont encore possiblement 20 ans ou plus devant eux. On ne passe donc pas nécessairement en revenu fixe à 65 ans. C’est très important pour les promoteurs de régime de continuer à éduquer les gens à l’importance d’épargner et à avoir des placements qui sont faits pour eux. »

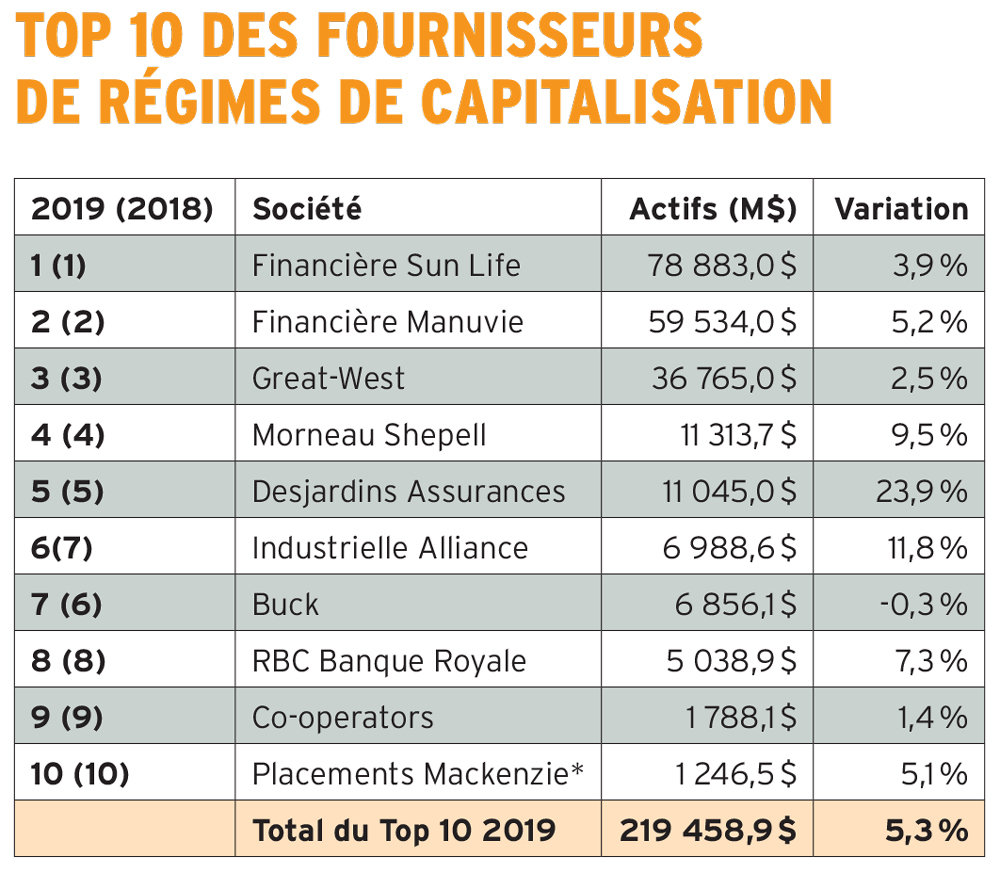

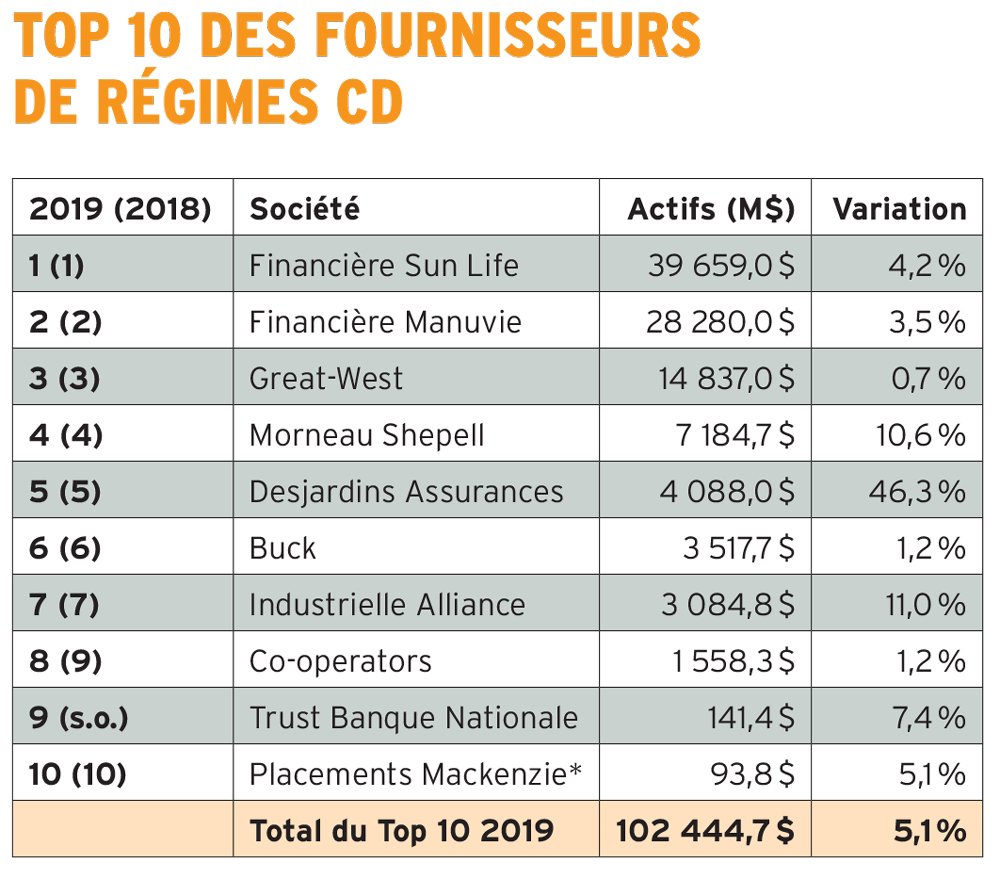

Les régimes de capitalisation englobent les régimes CD, REER collectifs, RPDB et RPEB.

* Estimation selon la croissance moyenne des compagnies participantes.

Les tableaux sont créés à partir des données des participants au sondage sur les fournisseurs de régimes de capitalisation de 2019.

• Ce texte a été publié dans l’édition de décembre 2019 du magazine d’Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.