Un plus grand désir d’autonomie et une certaine recherche d’économies génèrent chez les caisses de retraite un intérêt accru pour la gestion à l’interne de l’actif. Mais comment bien faire l’arbitrage entre internalisation et externalisation ?

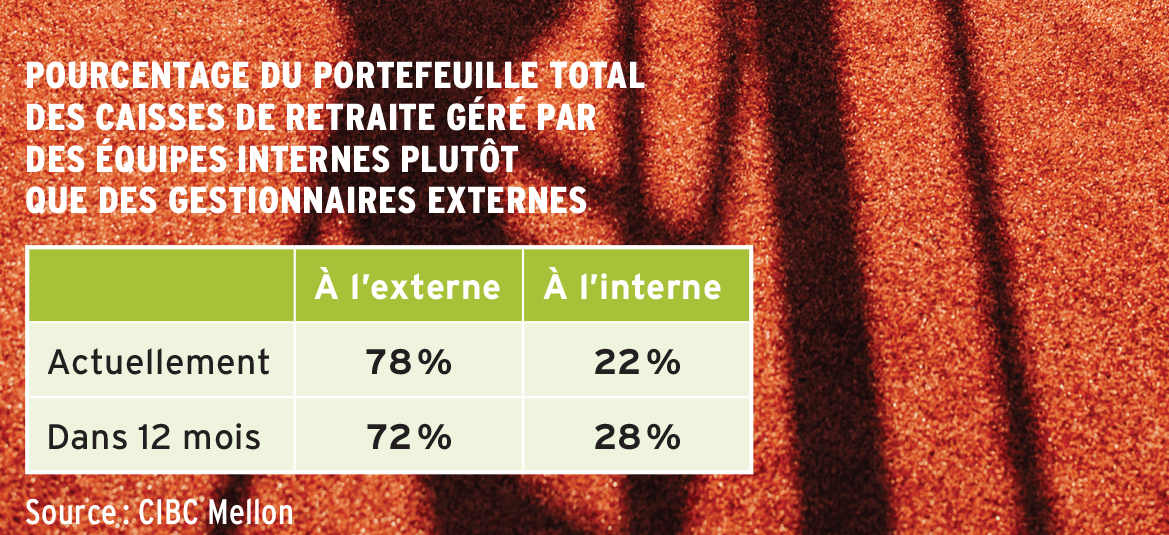

Selon les résultats d’un sondage publié en 2021 par CIBC Mellon, les fonds de retraite canadiens seront nombreux à rapatrier à l’interne la gestion d’une proportion croissante de leur actif au cours des prochains mois ou années. « À l’heure actuelle, les fonds de notre sondage gèrent en moyenne 22 % de l’actif à l’interne, mais on s’attend à ce que le pourcentage atteigne 28 % au cours de l’année prochaine », est-il précisé.

Parmi les principaux avantages évoqués, 64 % des partisans d’une plus grande internalisation des placements mentionnent une « harmonisation plus claire des stratégies avec les objectifs à long terme », et 56 % un « meilleur aperçu des postes d’attribution », alors que 54 % estiment pouvoir ainsi « maximiser les rendements à long terme ».

Ils sont aussi 50 % à y voir une gouvernance améliorée et 46 % à s’attendre à une réduction des coûts globaux. « Certains fonds veulent simplement plus de contrôle », constate l’étude.

Cette manifestation d’un intérêt accru pour la gestion interne traduirait également un engagement grandissant des participants et bénéficiaires des régimes envers les facteurs environnementaux, sociaux et de gouvernance (ESG), suggère Tolga Cenesizoglu, professeur titulaire au Département de finance de HEC Montréal. « Cet arrimage aux facteurs ESG se fait plus facilement au sein d’une gestion interne. »

Des coûts plus faibles, vraiment ?

Au seul chapitre des coûts, il ressort du sondage que parmi les caisses de retraite qui gèrent maintenant leur actif à l’interne, 66 % affirment que ce rapatriement a entraîné des économies, 91 % d’entre eux signalant même des économies de plus de 10 % sur les frais de gestion. Est-ce réaliste ?

« Ça dépend de la catégorie d’actif, de si on parle de dette privée, de placements non traditionnels, etc. Ou encore de transactions réalisées sur les marchés publics ou non. Mais 10 % me semble raisonnable », répond Tolga Cenesizoglu. « Sauf qu’on le sait bien, il n’y a pas que la variable coût à considérer, mais aussi le risque et le rendement », ajoute celui qui dirige l’Institut canadien des dérivés.

Une menace pour l’écosystème financier ?

Doit-on voir dans cet engouement pour l’internalisation des décisions de placement une menace pour l’écosystème de la gestion d’actif ? Cette question est discutée sur la place financière, dit Yusuke Khan, membre du partenariat chez Mercer. « Évidemment, on peut penser que cela pourrait mener à moins de mandats pour les gestionnaires externes, mais cela fait partie de la dynamique de marché et n’enlève en rien à l’émulation, au développement de l’expertise et à l’éclosion de nouvelles occasions. »

De son côté, Tolga Cenesizoglu observe de près les grands investisseurs institutionnels, les Caisse de dépôt et les Investissements PSP de ce monde, s’activer dans le recrutement des étudiants à HEC Montréal. « La demande est énorme et nombre d’entre eux sont engagés avant même de terminer leurs études. »

Cela dit, il y aura toujours une demande pour des mandats externes. « Beaucoup de caisses de retraite n’ont pas les moyens d’internaliser. Et si Goldman Sachs a décidé d’ouvrir un bureau d’impartition selon le modèle OCIO (Outsourced Chief Investment Officer) à Montréal, c’est qu’elle a dû faire ses calculs et voir un potentiel d’affaires », poursuit M. Cenesizoglu.

«L’arrimage aux facteurs ESG se fait plus facilement au sein d’une gestion interne. »

– Tolga Cenesizoglu, HEC Montréal

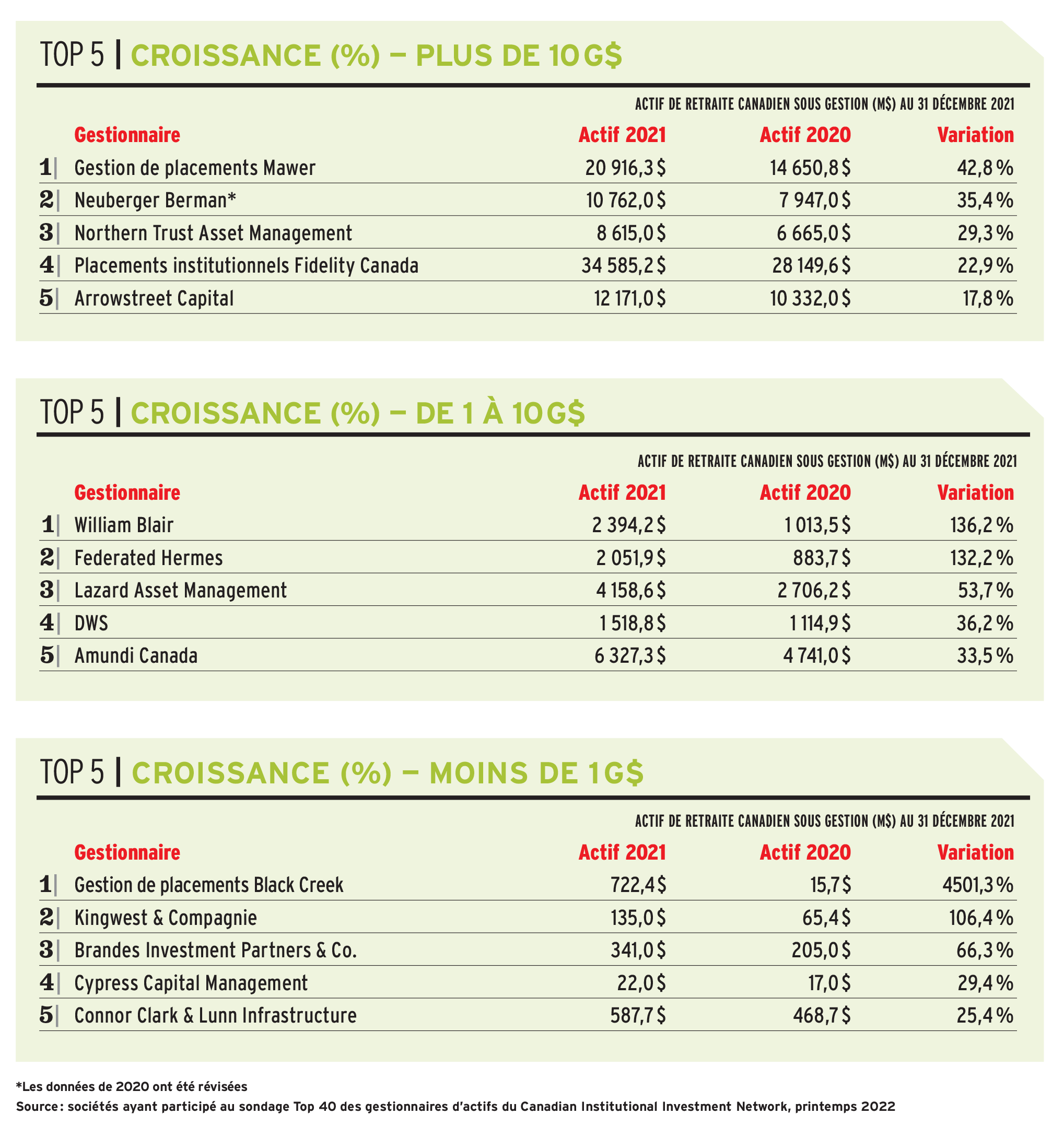

Selon la plus récente édition du Top 40 des gestionnaires d’actifs de retraite d’Avantages, les 40 plus gros joueurs du secteur au Canada revendiquaient, à la fin de 2021, 1 120,2 G$ d’actif sous gestion, soit environ la moitié de la valeur marchande totale des actifs détenus par les caisses de retraite en fiducies canadiennes. Ces derniers totalisaient en effet 2 140 G$ au deuxième trimestre de 2021 selon Statistique Canada.

On peut donc soulever la question de la représentativité de l’échantillon du sondage de CIBC Mellon, l’arbitrage interne-externe quant à la gestion d’actif s’appuyant essentiellement sur les capacités sous-jacentes du régime de retraite et sur l’obtention d’économies d’échelle.

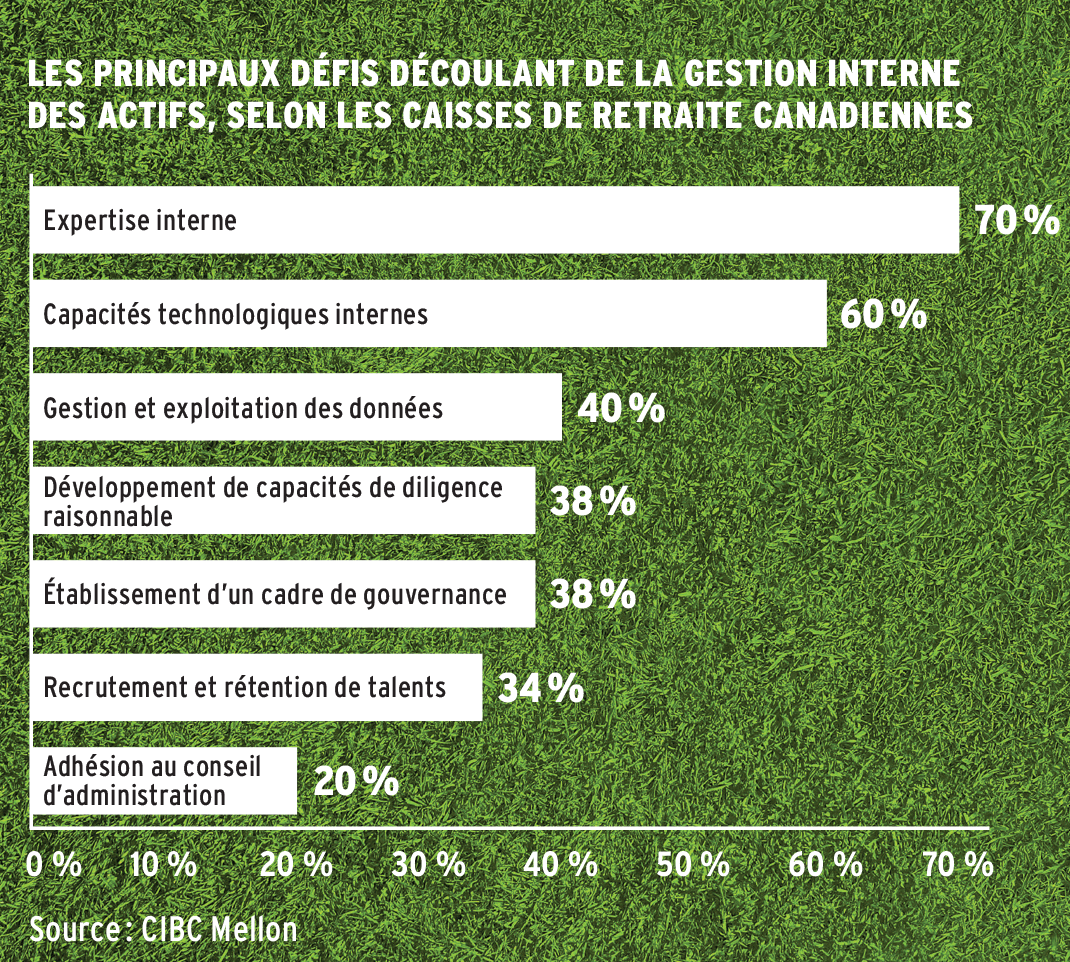

Yusuke Khan retient que l’étude a été réalisée auprès de 50 des principaux régimes de retraite du Canada, les huit plus importants détenant à eux seuls les deux tiers de l’actif total. En outre, le sondage révèle que 20 % des caisses de retraite comptent plus de 100 employés travaillant directement dans la gestion d’actifs, et que 10 % emploient entre 51 et 100 professionnels de la gestion d’actifs. Des chiffres qui sont largement inférieurs pour la très grande majorité des caisses de retraite.

L’internalisation apporte certes plus de contrôle, de surveillance et d’alignement sur les objectifs de placement, énumère Tolga Cenesizoglu. Elle peut favoriser plus de transparence et une plus grande coordination permettant d’abaisser les coûts, ajoute Yusuke Khan. « Encore faut-il que la taille le permette. Car il faut incorporer les coûts non financiers dans l’équation, liés à l’expertise pointue et spécialisée recherchée et au besoin d’une infrastructure technologique de gestion interne. La grande majorité des caisses de retraite sont de petite taille. Pour elles, la barre peut être haute. »

66 %

des caisses de retraite affirment que la gestion des actifs à l’interne leur a permis de réaliser des économies

Source : CIBC Mellon

À partir de deux milliards, c’est faisable, mais…

Si on pose l’hypothèse d’une économie de 10 % sur les frais de gestion, ce qui permet de dégager une somme de 5 M$ pouvant être appliquée à la gestion interne, on peut estimer que l’internalisation est réaliste à partir d’un actif sous gestion compris entre deux et trois milliards, selon le ratio des frais de gestion moyen. Un seuil que le professeur de HEC Montréal qualifie toutefois d’optimiste, mais pour ensuite ajouter que « c’est réalisable à une petite échelle, surtout si on concentre son activité sur les marchés publics ».

Il pense ici aux catégories d’actif traditionnelles, soit les actions, les titres à revenu fixe ou encore les produits dérivés. Mais dès que l’on désire déborder des marchés publics pour couvrir les actifs privés et les stratégies non traditionnelles, qui requièrent davantage de compétences et des connaissances plus fines, l’octroi de mandats externes devient recommandé. Le constat est le même pour les caisses qui souhaitent s’étendre à l’international, à l’Inde, à la Chine ou aux marchés émergents, par exemple. C’est également le cas pour les régimes qui veulent obtenir de nouvelles sources de diversification et de rendement.

Mais en bout de piste, tout repose essentiellement sur la capacité de dénicher le talent, de le retenir, et d’implanter l’infrastructure technologique requise.

C’est ainsi qu’aux yeux de Yusuke Khan, un modèle hybride serait plus réaliste. « Le spectre est large, passant d’une gestion de portefeuilles à une gestion de gestionnaires ou à une gestion déléguée discrétionnaire. Le choix de la bonne formule dépend des priorités et des contraintes de chaque régime. Il y a une analyse coût-bénéfice à faire. »

Pleins feux sur l’internalisation à la STM

À la Société de transport de Montréal (STM), les régimes de retraite, qui coiffent un actif sous gestion de plus de six milliards de dollars, favorisent une approche fondamentale basée sur la gestion active tant pour la répartition de l’actif que pour la sélection de titres. Une gestion interne est privilégiée, bien que des mandats soient confiés à l’externe pour gérer efficacement certaines catégories de placement plus spécialisées.

« Un meilleur contrôle des décisions et des risques, une reddition de compte sur mesure et bien sûr des coûts de gestion substantiellement inférieurs sont parmi les principaux avantages dont nous bénéficions grâce à la gestion interne », énumère Gilles Horrobin, chef des placements des régimes de retraite à la STM. « Presque toutes les catégories d’actif profitent de la gestion interne. Seuls certains types de placement s’y prêtent moins facilement, tels que la dette privée et les actions des pays émergents, parce que l’effectif requis est important et sa disponibilité moindre. »

Gilles Horrobin estime que « pour une caisse de retraite ayant des actifs totaux de quelques milliards de dollars, la gestion interne des catégories d’actifs traditionnelles d’actions et d’obligations sont généralement un bon point de départ, car la taille des actifs à gérer est suffisamment importante pour bénéficier des économies d’échelle et la disponibilité des talents requis est bonne ».

À ses yeux, les mêmes avantages finissent par apparaître pour les placements non traditionnels, alors que des possibilités de co-investissements peuvent être fort avantageuses grâce à une équipe interne. « Nous conservons une belle diversification de gestion interne et externe, ce qui nous permet d’accéder à l’ensemble des expertises et des possibilités du marché, et cela, au bénéfice de nos participants », conclut-il.

«Il faut incorporer les coûts non financiers dans l’équation, liés à l’expertise pointue et spécialisée recherchée et au besoin d’une infrastructure technologique de gestion interne. La grande majorité des caisses de retraite sont de petite taille. Pour elles, la barre peut être haute. »– Yusuke Khan, Mercer

L’externalisation reste dominante

Les principaux obstacles à un recours accru à l’internalisation par les régimes de retraite sont l’expertise interne, pour 70 % des répondants, et les capacités technologiques, pour 60 % d’entre eux, selon le sondage de CIBC Mellon. À l’opposé, parmi les principaux facteurs militant en faveur du recours à l’impartition, 58 % mentionnent de meilleurs rendements prévus, 56 % soulignent une expertise plus vaste et davantage de services spécialisés, et 52 % évoquent la grande complexité des fonds pour privilégier cette option.

Les gestionnaires externes sont recherchés pour la valeur ajoutée, pour une catégorie d’actif unique, pour une stratégie de niche ou pour une compétence appropriée, résume Yusuke Khan. Les administrateurs de régime vont aussi vouloir externaliser certaines fonctions de gestion de placement afin d’accéder à une expertise spécialisée en matière réglementaire et de risque fiduciaire.

« Malgré leurs projets de gestion à l’interne des actifs, il est clair que l’externalisation demeure importante pour les fonds de retraite canadiens compte tenu des obstacles qui empêchent les fonctions de gestion à l’interne des actifs, mais aussi grâce à l’expertise spécialisée que les gestionnaires externes peuvent offrir », résume CIBC Mellon.

«Notre approche au RRUQ est de contrôler la politique de placement, donc la répartition par catégories d’actifs et par secteurs, et ensuite d’embaucher des gestionnaires externes pour les divers mandats. Nous réussissons très bien, comme le montrent nos rendements par rapport à de gros gestionnaires. »

– Mercer Alain Vallée, RRUQ

TOP 40 | GESTIONNAIRES D’ACTIFS

ACTIF SOUS GESTION (M$) AU 31 DÉCEMBRE 2021

ARC : ACTIF DE RETRAITE CANADIEN

▲ ▼ Indiquent une croissance ou une décroissance de l’actif entre 2020 et 2021

«Presque toutes les catégories d’actif profitent de la gestion interne. Seuls certains types de placement s’y prêtent moins facilement, tels que la dette privée et les actions des pays émergents, parce que l’effectif requis est important et sa disponibilité moindre. »

– Gilles Horrobin, STM

Externalisation seulement au RRUQ

Alain Vallée, directeur général du Secrétariat du Régime de retraite de l’Université du Québec (RRUQ), est de ceux qui restent fidèles à la gestion externe. « Notre approche au RRUQ est de contrôler la politique de placement, donc la répartition par catégories d’actifs et par secteurs, et ensuite d’embaucher des gestionnaires externes pour les divers mandats. Nous réussissons très bien, comme le montrent nos rendements par rapport à de gros gestionnaires. »

Le rendement du RRUQ, dont l’actif sous gestion était de 5,7 milliards de dollars au 31 décembre 2021, a été de 13,55 % l’an dernier, pour un rendement annuel de 9,31 % sur cinq ans et de 10,01 % sur dix ans. En comparaison, la Caisse de dépôt a obtenu 13,5 % l’an dernier, 8,9 % sur cinq ans et 9,6 % sur dix ans. Et Alain Vallée d’ajouter : « Nous tenons aussi très bien la comparaison avec Teachers, OMERS, etc. »

« À long terme, les rendements découlant d’une approche comme la nôtre vont être aussi bons, sinon plus qu’une approche qui requiert beaucoup d’équipes à l’interne, notamment parce que nous n’hésiterons pas à remplacer des gestionnaires externes moins performants, alors qu’il est plus difficile de remplacer des équipes internes. » Quant aux frais totaux, ils sont exactement les mêmes que ceux de Teachers année après année, assure-t-il. « On parle de 60 points de base par année pour la gestion des actifs et de 10 points de base pour l’administration des prestations. »

• Ce texte a été publié dans l’édition de mai-juin 2022 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.