La décision du gouvernement fédéral de cesser d’émettre des obligations à rendement réel a entraîné une raréfaction de ces titres au moment même où l’inflation est redevenue une préoccupation. Privés d’une composante clé de leur arsenal, les gestionnaires de passifs indexés doivent s’en remettre à des solutions de remplacement qui se veulent un compromis imparfait. Assisterons-nous à une disparition des régimes de retraite pleinement indexés ?

Le couperet est tombé en novembre 2022. Le ministère fédéral des Finances annonçait alors qu’il cessait l’émission d’obligations à rendement réel (ORR). Principale source de titres indexés sur l’inflation depuis 1991 et seul émetteur régulier, Ottawa devenait alors le premier gouvernement à la tête d’un pays membre du G7 à mettre fin à ce programme. Principale justification à cet arrêt ? Une demande jugée insuffisante. Une affirmation qui se heurte à un certain scepticisme.

« En période inflationniste, le prix du coupon augmente », lance Christian Robert, vice-présent, solutions d’investissement et gestion des produits à Addenda Capital. « Ils ont dit que la demande n’était pas forte, mais c’est comme pour le transport en commun. Si l’offre avait été meilleure, il y aurait eu plus d’achalandage. Peut-être que plus de monde prendrait l’autobus. Le gouvernement se contentait d’émettre du 30 ans. Or, ne serait-ce que pour des impératifs d’appariement, s’il y avait eu plus de diversité dans les échéances proposées, ces titres auraient peut-être été plus populaires. »

Valeur nominale totale des obligations à rendement réel du gouvernement du Canada en circulation au 31 mars 2024

69,9 G$

Source : Ministère des Finances du Canada

Impact bien ressenti

Sur les marchés, la surprise a été totale. En première réaction, l’Association canadienne des administrateurs de régimes de retraite (ACARR) avait estimé que les investisseurs tactiques en ORR délaisseraient probablement la catégorie d’actif en raison d’une liquidité encore plus faible. Cette atonie attendue du marché secondaire est exacerbée par le fait qu’il faut s’attendre à ce que les investisseurs stratégiques conservent les obligations qu’ils possèdent déjà jusqu’à leur échéance.

« Il y a encore du marché, mais c’est très illiquide. Et ça coûte cher, l’écart des cours acheteur et vendeur est élevé. »

– Christian Robert, Addenda Capital

Les ORR devenant encore plus difficiles à obtenir, prime et élargissement de l’écart acheteur-vendeur apparaissaient sur le radar, écrivait l’ACARR. D’autres spécialistes craignaient aussi que cette rareté entraîne une augmentation des coûts pour d’autres produits indexés, comme les rentes collectives liées à l’inflation.

Aujourd’hui, trois ans plus tard, « il y a encore du marché, mais c’est très illiquide. Et ça coûte cher, l’écart des cours acheteur et vendeur est élevé », observe Christian Robert. Même constat pour Jean-Pierre Talon, membre du partenariat chez Mercer Canada. « Nombre de détenteurs vont conserver leurs obligations jusqu’à l’échéance, mais il reste encore un peu de liquidité. On voit un peu de transactions. On me dit que les prix sont restés stables, que les transactions semblent se faire à un juste prix. Selon les commentaires recueillis ici et là, il y aurait une capacité pour entre 2 et 3 milliards par année, notamment sous l’action des rentes indexées. Mais oui, on parle d’un marché peu liquide, et ce, pour toutes les échéances. »

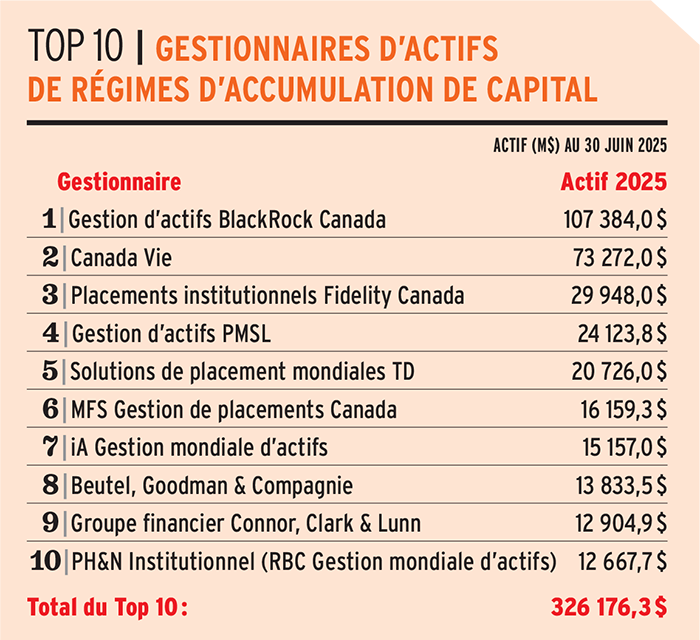

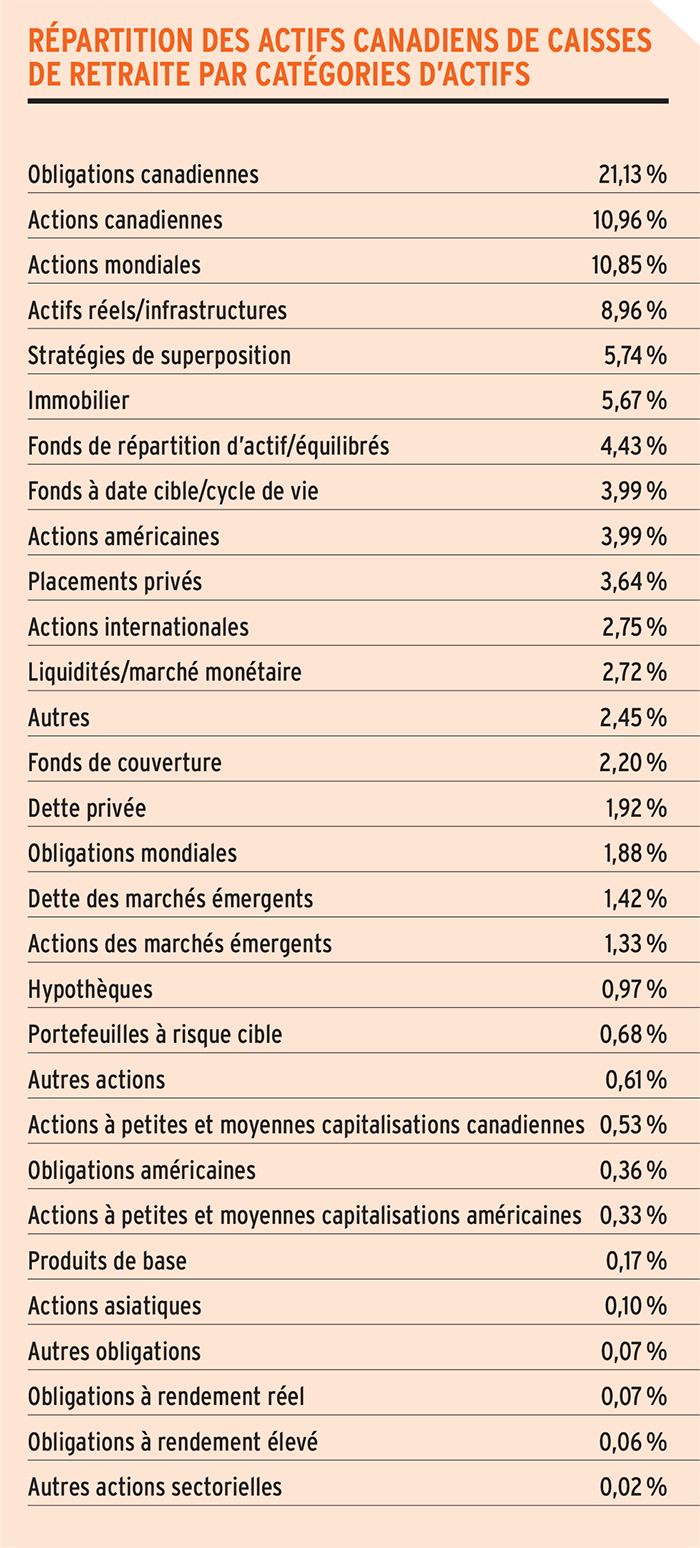

Source : sociétés ayant participé au sondage de l’automne 2025 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

Peu d’appétit

Entre une rareté de titres et un marché secondaire peu liquide, la valeur des ORR en circulation est passée d’un pic de 93 milliards de dollars en 2020 à environ 80 milliards aujourd’hui. Et de ce volume, 10 milliards viennent à échéance en 2026, précise Jean-Pierre Talon. « La plus longue est en 2054, mais il y en a très peu. »

Pour la suite des choses, Steve Guignard, directeur principal, solutions pour les clients à Gestion SLC, observe qu’il y a asymétrie quant à l’intérêt des investisseurs institutionnels. S’ils sont nombreux à dire vouloir prendre une pause face à un marché appelé à disparaître, ils manifestent toutefois de l’intérêt pour un marché primaire. Il faudrait alors plus de diversité, d’échéances et de volume d’émissions. « Mais l’appétit des émetteurs comme les provinces, les municipalités et les sociétés est très limité en raison du fait qu’ils n’ont pas de levier pour agir sur l’inflation. Il s’agit d’un risque sur lequel ils n’ont pas de contrôle. Seul le gouvernement fédéral dispose d’incitatifs pour le faire. Sans compter la présence de la Banque du Canada. »

« L’appétit des émetteurs comme les provinces, les municipalités et les sociétés est très limité en raison du fait qu’ils n’ont pas de levier pour agir sur l’inflation. Il s’agit d’un risque sur lequel ils n’ont pas de contrôle. »

L’ACARR souligne pour sa part que le seul émetteur régulier du marché obligataire canadien indexé sur l’inflation a été le gouvernement fédéral. Grosso modo, les provinces comptent pour environ 10 % des titres émis et le fédéral, pour 90 %. « Il n’y a pas eu de nouvelle émission d’ORR provinciales depuis novembre 2008, et le marché des obligations de sociétés indexées sur l’inflation représente essentiellement une petite portion des placements privés. Il y a eu certaines obligations municipales et de sociétés dont les coupons sont liés à l’Indice des prix à la consommation, mais pas au capital », écrit l’organisme.

Ce manque d’appétit se mesure également chez les acheteurs. « Il ne semble pas y avoir de nouveaux joueurs sur le marché. Il y a une espèce de complaisance », souligne Christian Robert. Avant 2022, les excès inflationnistes n’étaient pas une préoccupation dominante. « Selon une croyance généralisée, la période inflationniste de 2021‑2022 serait une exception, et l’inflation va revenir sous contrôle et se maintenir à 2 %. On voit pourtant encore des pressions inflationnistes. Et même si les régimes de retraite tiennent compte d’un certain niveau d’inflation dans leurs hypothèses, il y a l’inflation non anticipée que l’on va chercher à couvrir. »

Les plus grands détenteurs d’ORR sont les régimes de retraite à prestations déterminées, principalement ceux qui promettent l’indexation des rentes, et les compagnies d’assurance engagées dans l’achat de rentes indexées dans le cadre d’un processus de transfert du risque d’inflation. Il s’agit donc d’un marché où les caisses de retraite et les assureurs exercent une présence dominante. Mais Christian Robert insiste : « On pense que les ORR sont uniquement destinées aux passifs indexés. Or, une rémunération contre l’inflation devrait intéresser tout le monde, via les produits d’accumulation de l’épargne, notamment. Une inflation à 2 % par année sur dix ans, ça fait près de 22 % de perte de pouvoir d’achat. »

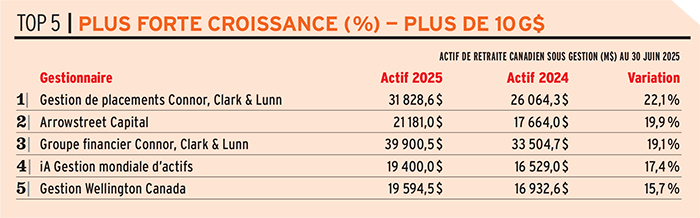

Source : sociétés ayant participé au sondage de l’automne 2025 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

Une alternative imparfaite

Quoi qu’il en soit, « pour accroître la protection contre l’inflation, il faudra envisager des stratégies de placement non traditionnelles » et accepter un risque de base plus élevé, estime l’ACARR. Comme solution de remplacement, on pense d’entrée de jeu aux actifs réels, comme l’immobilier, les infrastructures, les terres agricoles ou encore les matières premières. Or, leur corrélation avec l’inflation n’est pas parfaite.

Le Canada étant le seul pays du G7 à ne plus offrir d’ORR, on peut aussi se tourner vers d’autres émetteurs souverains, comme les États-Unis, avec les TIPS (Treasury Inflation-Protected Securities). Prudence, toutefois, la courbe de rendement et le taux d’inflation ne sont pas nécessairement les mêmes qu’au Canada. « Et à ce risque de différentiel d’inflation s’ajoute celui de change », prévient Jean-Pierre Talon, qui se montre très clair : « En fait, n’importe quelle alternative n’est pas aussi efficace que les ORR. »

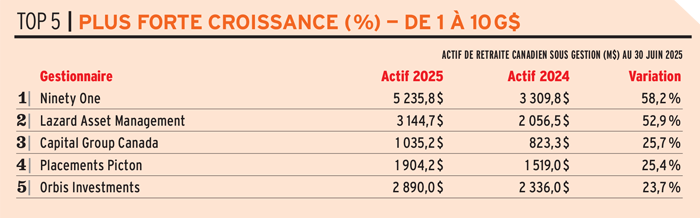

Source : sociétés ayant participé au sondage de l’automne 2025 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

Steve Guignard, dont le rôle auprès des investisseurs institutionnels à Gestion SLC consiste à créer des solutions sur mesure, concentre cette recherche de solutions de rechange autour de deux grandes catégories : les obligations souveraines indexées et les actifs réels sur les marchés privés. Dans le cas des obligations souveraines, il faut ajouter à l’équation un risque de change et de différentiel de taux d’intérêt. « Des produits dérivés existent pour couvrir ces risques. On pense aux contrats à terme et aux swaps. Mais celui du différentiel d’inflation ne peut être couvert », explique-t-il. Concernant les actifs réels, la corrélation est aussi imparfaite entre le prix de l’actif et l’inflation. « Cela introduit une erreur de calquage. On peut prendre l’exemple de l’immobilier commercial, qui a mal réagi dans une conjoncture combinant inflation élevée, taux d’intérêt en hausse et incertitude. »

« En fait, n’importe quelle alternative n’est pas aussi efficace que les obligations à rendement réel. »

– Jean-Pierre Talon, Mercer

Cela dit, le spécialiste ne manque pas de souligner lui aussi que l’ORR est un outil indispensable. « C’est le seul qui couvre l’inflation réalisée et les attentes inflationnistes. Les solutions de rechange créent d’autres enjeux. »

On voit donc apparaître des stratégies plus sophistiquées consistant à constituer un panier diversifié de titres hautement corrélés à l’inflation. Dans un texte qu’il a co-signé en juillet dernier, Christian Robert braque les projecteurs sur un portefeuille d’obligations nominales combinées à des titres sensibles aux matières premières soigneusement sélectionnés. Le texte fait la démonstration que cette approche se veut une solution de rechange convaincante, sans être toutefois comparable aux ORR. Affichant la corrélation la plus élevée avec l’indice de référence des ORR, soit à près de 90 %, « les matières premières se présentent comme étant une bonne substitution, mais il faut le faire de façon dynamique afin de cristalliser les gains de l’inflation et de réagir si l’inflation baisse », recommande-t-il. La vitesse d’adaptation de ces portefeuilles aux aléas de la conjoncture reste un enjeu.

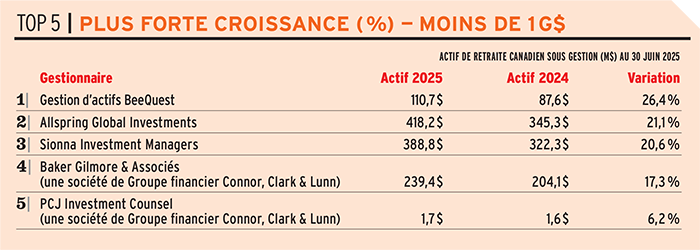

Source : sociétés ayant participé au sondage de l’automne 2025 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

Un retour possible ?

On peut comprendre que les investisseurs institutionnels, qui subissent le gros de l’impact de la décision de l’abandon des ORR, puissent exercer une certaine pression sur Ottawa pour qu’il relance le programme. L’ACARR multiplie les représentations depuis 2023, notamment au début de juin auprès du nouveau ministre des Finances, François-Philippe Champagne.

L’ACCAR soutient que « l’inflation représente un risque important pour tous les retraités (…) Les régimes de retraite et les assureurs qui offrent des rentes indexées sur l’indice des prix à la consommation sont moins bien préparés pour couvrir leur passif contre le risque d’inflation à la suite de la décision de cesser l’émission des ORR. » Pour leur part, « les promoteurs qui gèrent un régime d’accumulation de capital auront peut-être à acheter des ORR pour les ajouter à leurs fonds à date cible afin de les utiliser comme élément de gestion de risque lié à l’inflation. En cessant d’émettre les ORR, le gouvernement a retiré un outil contribuant à améliorer la sécurité des prestations des participants, entraînant du même coup des répercussions sur les prestations à long terme de l’ensemble des participants à des régimes de retraite. »

« Sans les protections offertes par les ORR, la couverture de l’inflation sera plus coûteuse et les Canadiens qui possèdent des produits liés à l’inflation (par le biais de placements individuels ou de leur participation à un régime de retraite) ou qui commencent à investir dans ces produits devront assumer des coûts plus élevés », ajoute l’ACARR.

Est-ce qu’un Mark Carney, à titre de premier ministre et compte tenu de son bagage financier, pourrait changer la donne et peser de tout son poids dans la balance ? Les experts consultés n’ont pas voulu répondre. Quant à une possible inversion de la décision, Jean-Pierre Talon insiste : « Il ne faut jamais dire jamais. Pour le Canada, il est important d’avoir de bons régimes, en bonne santé. Je n’ai toutefois aucune information là-dessus, mais je sais qu’un lobby exerce des pressions ».

Sinon, assisterons-nous à une disparition des régimes pleinement indexés ? Christian Robert rappelle que les régimes de retraite ont posé plusieurs actions dans le passé afin de réduire leur exposition au risque d’inflation. On peut penser à des mesures telles que l’indexation partielle, l’indexation plafonnée, etc. « Il n’en reste déjà pas beaucoup, ajoute Jean-Pierre Talon. Il n’y a pas de régimes pleinement indexés dans le privé. On les voit du côté des régimes publics. »

Peu importe, « oui, les caisses de retraite vont devoir revoir leur philosophie de couverture de l’inflation ». Le membre du partenariat chez Mercer emprunte au langage du baseball. « On en est encore à la première manche, mais le temps joue contre nous. Il faut y repenser. Les gestionnaires ont plusieurs risques à couvrir. Peut-être faudra-t-il faire des arbitrages et minimiser celui de l’inflation dans l’équation. Par exemple, choisir le rendement espéré plus élevé d’un actif réel et moins couvrir le risque d’inflation. On en revient à la relation risque-rendement. »

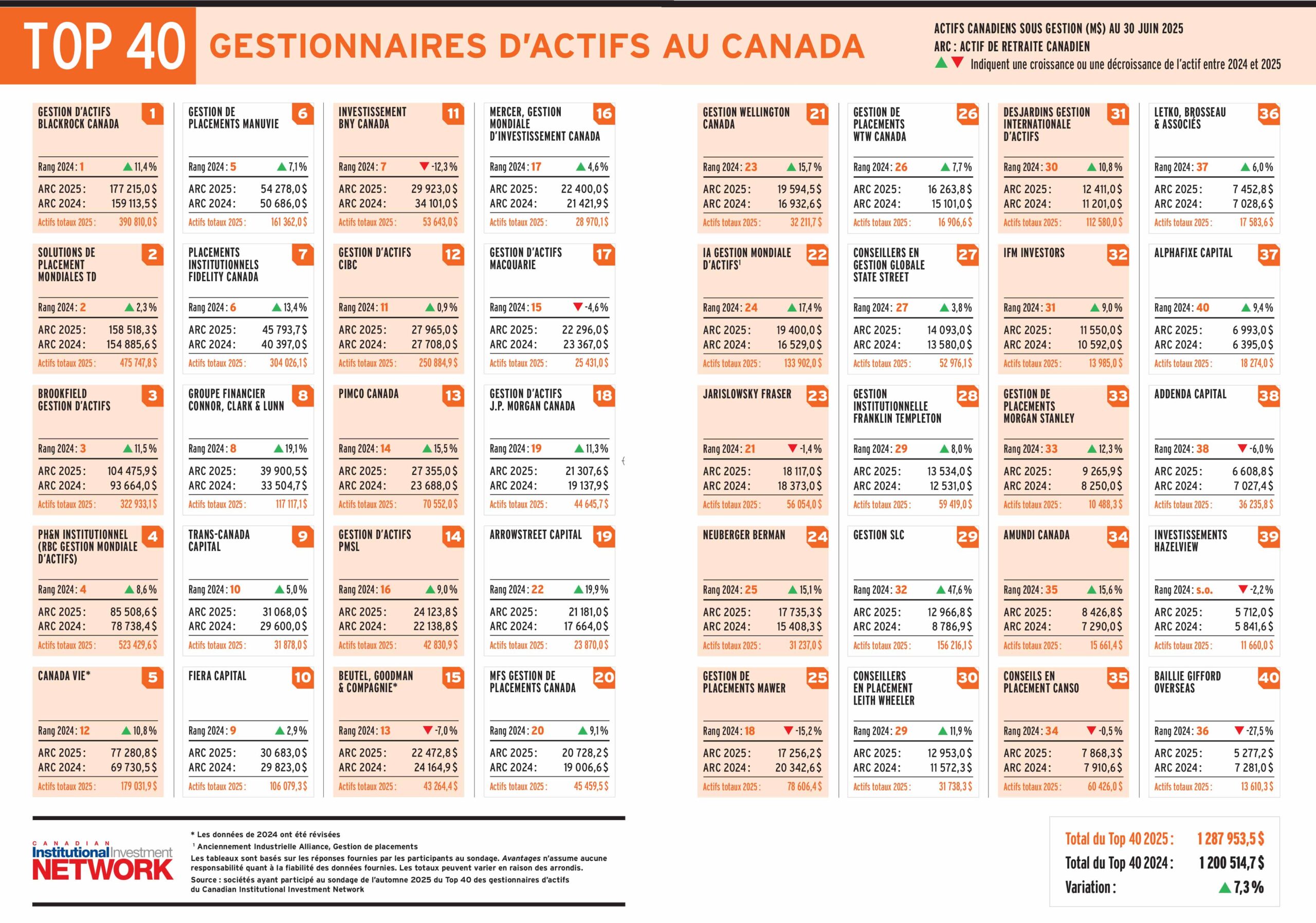

Cliquez ici pour consulter le Top 40 des gestionnaires d’actifs au Canada

• Ce texte a été publié dans l’édition de décembre 2025 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.