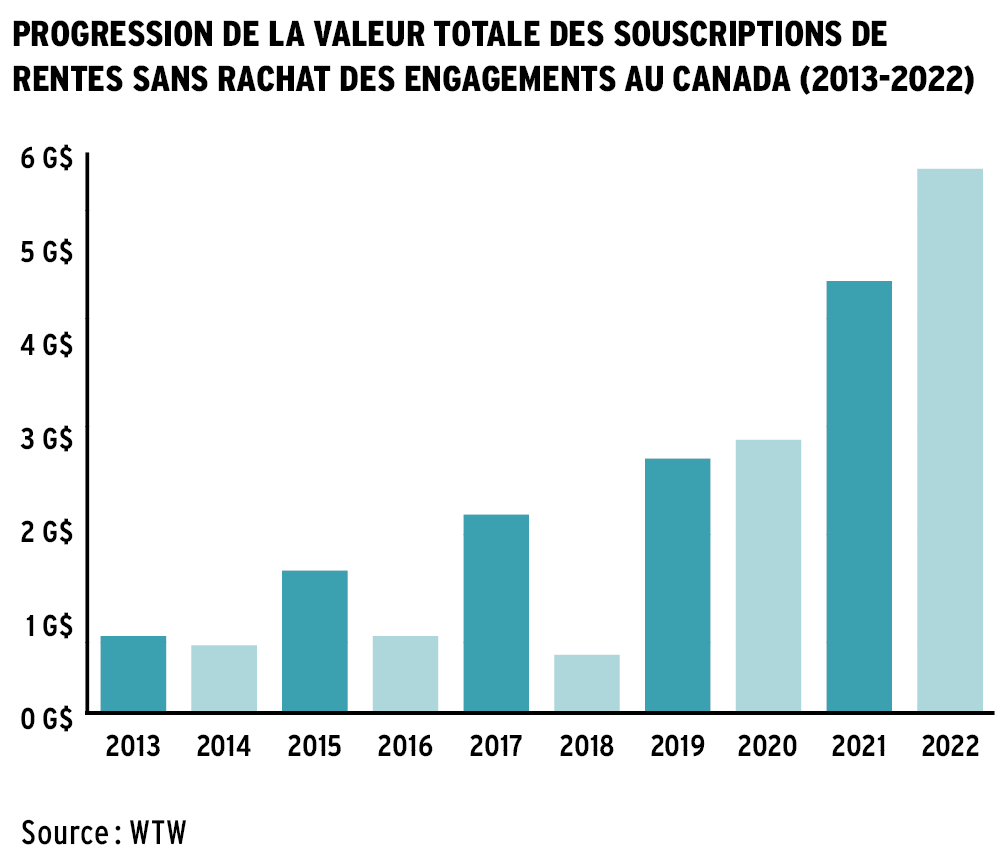

Les souscriptions de rentes sans rachat des engagements (buy-in) par les régimes de retraite canadiens ont augmenté de plus de 600 % depuis 2013, selon les données des assureurs. Les promoteurs les perçoivent comme une bonne manière d’obtenir un peu de paix d’esprit tout en gardant le contrôle de leur régime de retraite.

« Dans le cas d’une rente avec rachat des engagements (buy-out), le promoteur du régime coupe tous ses liens avec les participants, ce qui n’est pas le cas avec une rente sans rachat des engagements », explique Étienne Massicotte, vice-président, gouvernance, tarification et régimes à prestations déterminées chez Desjardins.

Ainsi, dans le cas d’une rente avec rachat des engagements, c’est la société d’assurance qui paie directement les prestations aux participants. Lorsque le promoteur achète une rente sans rachat des engagements, l’assureur verse plutôt un montant mensuel au promoteur, qui se charge de payer les prestations à ses participants. Il demeure donc le gestionnaire du régime et doit continuer d’en assumer les frais d’administration.

Ce choix n’a cependant aucune incidence sur la tarification. « Le promoteur du régime de retraite transfère un risque à l’assureur et c’est l’évaluation de ce risque qui affecte les prix, précise Étienne Massicotte. L’assureur analysera la démographie du groupe de retraités et émettra des hypothèses quant à sa longévité potentielle. » Plus l’assureur estime qu’il devra payer longtemps les retraités, plus le coût de la rente sera élevé.

« Le promoteur de régime doit s’assurer d’avoir des données de qualité sur ses participants, ajoute Guillaume Turcotte, directeur chez Eckler. En l’absence de données claires, l’assureur aura tendance à supposer le pire, ce qui affectera négativement la tarification. »

En plus des informations de base sur les participants, les promoteurs doivent prendre le temps de localiser ceux dont on a perdu la trace et d’effectuer un audit de la survie des conjoints lorsque la rente est transférable. Les assureurs aiment aussi connaître le salaire des participants au moment de leur départ à la retraite. Cet indicateur du niveau de vie a son importance dans les hypothèses de longévité, tout comme le type d’emploi et le niveau de scolarité.

« Certains facteurs qui influent sur la tarification proviennent plutôt du marché », dit de son côté Mathieu Tessier, vice-président, relations avec la clientèle et innovations, solutions prestations déterminées à Sun Life. On peut, par exemple, penser aux possibilités de placement des assureurs. Ces derniers investissent la prime reçue du régime de retraite et comptent bien obtenir un rendement supérieur à ce qu’ils doivent reverser au régime.

« Le prix des rentes baissera si les assureurs trouvent des actifs qui offrent un bon rendement et grimpera dans le cas contraire », poursuit M. Tessier. Les récentes hausses des taux d’intérêt ont ainsi fait baisser le coût des rentes, puisque les assureurs dénichaient des placements à revenu fixe affichant un rendement plus élevé.

« La compétition entre les assureurs peut également affecter la tarification », note Mathieu Tessier. Au Canada, neuf assureurs se partagent le marché des rentes avec et sans rachat des engagements. En 2022, Sun Life (27 %) et Brookfield (26 %) en détenaient la moitié à eux seuls. Certaines transactions majeures peuvent par ailleurs se réaliser avec plusieurs assureurs. C’était le cas en 2020 lors de l’achat de rentes d’une valeur de 1,8 milliard de dollars par General Motors du Canada. Cette transaction, la plus grosse du genre au pays, avait mis en jeu Sun Life, Industrielle Alliance et Brookfield.

Une vague de popularité

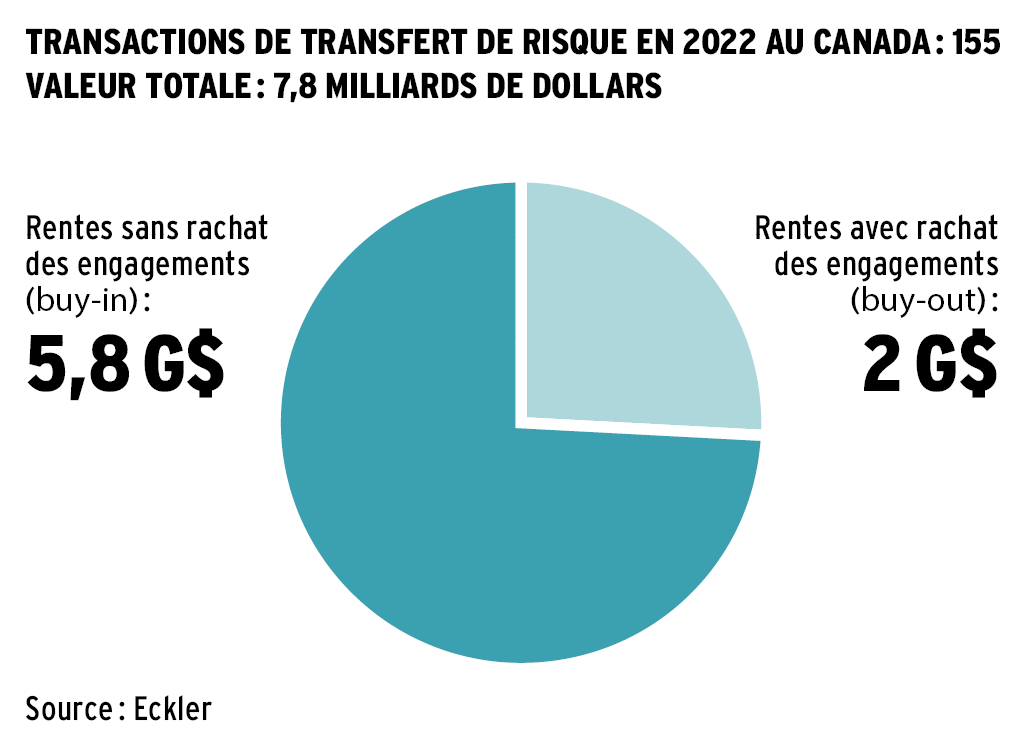

Le plus récent rapport sur les transferts de risque d’Eckler recense 155 transactions en 2022, d’une valeur totale de 7,8 milliards de dollars, des chiffres très similaires à ceux de l’année précédente. La valeur de ces transactions avait dépassé les trois milliards de dollars pour la première fois en 2017 et a connu une croissance impressionnante depuis lors. Celle de Stelco’s Hamilton Works a été la plus importante en 2022. L’entreprise a souscrit des rentes sans rachat des engagements d’une valeur de 1,3 milliard de dollars, dont environ 1,2 milliard auprès de Brookfield et le reste auprès de Sun Life.

Les rentes sans rachat des engagements alimentent en grande partie cette croissance. Depuis 2017, ce type de rente a été plus populaire que sa contrepartie quatre années sur six. En 2022, il comptait pour 74 % de la valeur totale des achats de rentes.

« Plusieurs gestionnaires de régimes de retraite veulent réduire leurs risques progressivement, mais sans couper le lien avec leurs participants ou terminer le régime », indique Guillaume Turcotte. Comme une rente sans rachat des engagements est souvent vouée à devenir plus tard une rente avec rachat, elle constitue un premier pas dans la diminution des risques pour le promoteur d’un régime de retraite.

«Plusieurs gestionnaires de régimes de retraite veulent réduire leurs risques progressivement, mais sans couper le lien avec leurs participants ou terminer le régime. »

– Guillaume Turcotte, Eckler

L’un des atouts des rentes sans rachat des engagements est d’ordre comptable. « L’achat d’une rente avec rachat des engagements doit être inscrit comme une dépense dans le bilan financier de l’entreprise, mais pas celui d’une rente sans rachat des engagements, souligne Guillaume Turcotte. Cela peut faire une grande différence pour une entreprise, notamment celles qui sont inscrites en Bourse. »

Il ajoute que si le régime est sous-financé au moment de souscrire une rente avec rachat des engagements, l’employeur risque fort de devoir verser une cotisation spéciale pour éliminer le déficit. Encore là, ce n’est pas le cas de l’autre type de rente, qui est plutôt considéré comme un choix d’investissement de la part du régime.

Par ailleurs, si on opte pour une rente sans rachat des engagements, on demeure responsable en cas d’insolvabilité de l’assureur. Le risque reste cependant minime. La société Assuris protège les retraités au cas où le pire se produirait, à hauteur du plus grand montant entre 5 000 dollars et 90 % de la pension totale dans le cas des rentes avec rachat des engagements et de 90 % de la pension totale pour les rentes sans rachat.

La rente ou les placements ?

La rente sans rachat des engagements constitue ainsi un produit d’investissement à revenu fixe. Elle est donc souvent présentée comme une simple option de placement. Mais pourquoi certains promoteurs de régime de retraite la choisissent-ils plutôt que de gérer eux-mêmes un portefeuille d’actifs à revenu fixe ?

Marco Dickner, directeur général et chef, gestion des risques de retraite de WTW au Canada, explique que sa firme procède régulièrement à la comparaison des avantages relatifs d’un portefeuille d’obligations et d’une rente avec ses clients. « L’achat d’une rente est une action permanente, donc c’est important de prendre la bonne décision », rappelle-t-il.

«La gestion des risques continue d’alimenter l’engouement pour ces produits. Les prix resteront attrayants, notamment grâce à l’arrivée de nouveaux joueurs sur le marché, qui aident à faire correspondre l’offre à une demande croissante. »

– Marco Dickner, WTW

La volonté de transférer du risque de longévité vers l’assureur fait souvent pencher la balance du côté des rentes. Si le rendement de la rente est similaire à celui que procureraient des produits à revenus fixes, il devient en effet tentant de conclure une transaction qui élimine les risques associés à la gestion à long terme d’un régime de retraite.

Mais des promoteurs préfèrent gérer eux-mêmes leurs investissements afin de garder un certain rendement excédentaire. « Le principe ici consiste à investir comme le ferait la compagnie d’assurance, en conservant le profit que toucherait l’assureur si on lui achetait une rente, résume Marco Dickner. Mais cette option signifie que l’on conserve le risque de longévité associé au régime ainsi que le risque de marché. »

Des taux avantageux

En 2023, le taux de rendement offert par les assureurs pour les rentes collectives a dépassé le taux de rendement des obligations du gouvernement du Canada d’en moyenne 175 points de base, soit environ 50 points de base de plus que la moyenne historique, selon les données de WTW. Pour un groupe de retraités ayant un passif d’une durée de 10 ans, cela se traduit par une baisse relative d’environ 5 % des primes des contrats de rente. Lorsque comparées aux obligations provinciales, les rentes ont conservé un avantage de 50 à 70 points de base l’année dernière.

S’il décide d’acquérir une rente sans rachat des engagements, le promoteur de régime doit aussi choisir lesquels de ses actifs il sacrifiera pour la payer. Marco Dickner soutient que l’on doit bien analyser ce que deviendrait notre répartition d’actifs après l’achat, puisque la rente vient se greffer au portefeuille, qui dans sa globalité doit continuer de correspondre à la politique de placement.

« On voit deux grandes approches, poursuit Marco Dickner. Certains souhaitent garder la même répartition entre les produits à revenu fixe et les actions après l’achat de la rente. Ils vendront donc un peu de leurs obligations et de leurs actions pour financer la transaction. D’autres considèrent que la rente s’intègre à la portion revenu fixe de leur portefeuille et vendront seulement des obligations. »

En 2022…

4 assureurs ont enregistré un volume de souscriptions supérieur à 1 G$

10 transactions ont dépassé les 300 M$

Les rentes indexées en fonction de l’IPC ont représenté environ 1 G$ du volume total de transactions

Source : WTW

Des conditions favorables

Toujours selon Marco Dickner, la popularité des rentes devrait se maintenir au cours des prochaines années. « La gestion des risques continue d’alimenter l’engouement pour ces produits, indique-t-il. Les prix resteront attrayants, notamment grâce à l’arrivée de nouveaux joueurs sur le marché, qui aident à faire correspondre l’offre à une demande croissante. » Ces dernières années, RBC Assurances (2015), Brookfield (2016) et Assomption Vie (2022) ont intégré ce marché.

De son côté, Guillaume Turcotte estime que l’entrée en vigueur de la Loi sur la protection des pensions, qui s’appliquera aux cotisations et aux déficits de régimes de retraite dans quatre ans, pourrait avoir une incidence. « Cette loi fédérale accorde une « super priorité » aux régimes de retraite en cas de faillite du promoteur, observe-t-il. Les créances liées aux régimes de retraite auront donc un rang plus élevé que les créances des prêteurs, ce qui pourrait éventuellement compliquer l’achat de rentes ou l’obtention de financement. » Cela pourrait amener des promoteurs à devancer les coups en achetant des rentes au cours des trois prochaines années.

Les chiffres non plus ne mentent pas. WTW estime qu’environ 10 % du passif des régimes à prestations déterminées dans le secteur privé au Canada a été transféré aux assureurs. Il reste donc une immense marge de progression.

• Ce texte a été publié dans l’édition de septembre 2023 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.