L’offre d’assurance pour les soins dentaires a peu évolué au cours des dernières années. Pourtant, elle semble ne satisfaire personne. Les promoteurs de régime voient les coûts augmenter année après année, tandis que les participants se sentent frustrés par des remboursements insuffisants. Est-il temps de revoir la conception des régimes de soins dentaires ?

Les conséquences de l’absence de soins dentaires sont lourdes. « Le tiers de la population canadienne n’a aucune assurance dentaire, qu’elle soit privée ou publique, mentionne Paul Allison, professeur à la Faculté de médecine dentaire et des sciences de la santé orale de l’Université McGill. Quand on ne reçoit pas les soins dentaires dont on a besoin, les conséquences immédiates peuvent être une forte douleur, et probablement des problèmes de sommeil, des difficultés à se rendre au travail ou à l’école et des problèmes fonctionnels qui ne permettent pas de manger comme on devrait pouvoir le faire. Au bout d’un certain temps, la santé dentaire pèse sur la santé générale. Pour les personnes qui ont des maladies des gencives, cela peut avoir des effets sur le diabète, car il y a un lien direct entre les deux maladies. »

Paul Allison regrette le peu d’importance accordée aux maladies de la bouche. « La carie dentaire est la maladie non infectieuse la plus répandue au monde. Les maladies des gencives sont aussi très répandues. Certes, il est rare qu’on meure des maladies de la bouche, mais il y a des cancers de la bouche, et ils sont plus communs que le cancer du col de l’utérus. On parle beaucoup de l’un, pas du tout de l’autre. »

Le régime fédéral de soins dentaires aura peu d’incidence sur les régimes privés

Les promoteurs ne devraient pas trop compter sur l’élargissement du régime fédéral de soins dentaires pour venir combler les besoins des employés. Il couvrira entièrement les familles qui gagnent moins de 70 000 $ annuellement, et partiellement celles qui gagnent moins de 90 000 $. « Le salaire moyen des assurés qui bénéficient de la couverture des soins dentaires dans nos régimes est de 65 000 $ par année. Or, souvent les gens sont en couple, et avec les revenus additionnés, ils ne seront pas touchés par le régime fédéral », modère Éric Trudel, de Beneva.

Cette distinction entre les maladies de la bouche et celles situées ailleurs dans le corps est due à l’histoire des régimes publics de santé. « Au Canada, quand on a créé le système public de soins, on a commencé par les soins médicaux, en disant qu’on ajouterait les soins dentaires et les médicaments par la suite. Mais cela n’a jamais été fait !, rappelle Paul Allison. C’est pourquoi, aujourd’hui, le gouvernement fédéral propose une couverture des soins dentaires et réfléchit au sujet des médicaments. Il voit à quel point cela cause des problèmes de ne pas inclure ces traitements, qui font partie des soins de santé. » Plus largement, le plan stratégique de l’Organisation mondiale de la santé (OMS) préconise l’intégration des soins dentaires dans le système de couverture universelle des soins de santé, ajoute Paul Allison.

«Les promoteurs disent qu’une vraie assurance serait de couvrir les soins coûteux, mais ce n’est pas ce que les employés veulent : ils préfèrent se faire rembourser leur nettoyage annuel. Or, l’objectif du promoteur est d’avoir des employés satisfaits du régime. »

– Éric Trudel, Beneva

Les garanties couvrant les soins dentaires sont relativement populaires dans les régimes privés. À Beneva, 40 % des adhérents en assurance collective détiennent une clause de soins dentaires, tandis que chez Desjardins, 61 % des promoteurs détiennent cette garantie au Québec.

Et ces garanties sont appréciées des participants. « Quand les soins dentaires sont offerts, ils sont très utilisés par tous les employés », observe Mélissa Tanguay, cheffe de produit et formation, assurance de personnes chez Desjardins. « Les employés disent que les soins de santé et les soins dentaires sont les garanties les plus importantes, parce que c’est ce qu’ils utilisent le plus souvent. » Cette visibilité fait en sorte que les participants perçoivent les soins dentaires comme ayant davantage de valeur que d’autres composantes de leur régime. « C’est important d’être assuré pour l’invalidité, mais c’est comme l’assurance habitation : on peut avoir le sentiment de payer pour rien quand on ne réclame jamais », illustre-t-elle.

La prévention représente 85 % des coûts

Les soins dentaires les plus souvent offerts, les plus utilisés — et donc les plus visibles — sont les soins de prévention. Or, ce sont ceux qui relèvent le moins du concept d’assurance.

Pour bien comprendre le poids des soins dentaires de prévention, Éric Trudel, vice-président exécutif et leader, assurance collective à Beneva, détaille la structure des coûts. Prenons un régime complet incluant l’assurance vie, l’assurance santé et l’assurance dentaire qui coûte 3 500 $ par année par certificat, avec des coûts partagés à parts égales entre l’employeur et les employés. Sur ces 3 500 $, les soins dentaires représentent 500 $, dont 425 $ sont dévolus aux soins de base et restaurations mineures, incluant l’entretien annuel et les obturations standards, c’est-à-dire le volet de prévention.

Les soins de restauration majeure, dont le traitement de canal et les traitements complexes, représentent 50 $, avec un taux de remboursement souvent inclus entre 40 et 50 % quand la garantie est offerte. Pour les groupes qui bénéficient de la couverture de l’orthodontie avec les broches et les gouttières, il faut compter 25 $ par année par certificat, avec un taux de remboursement très souvent autour de 50 %.

«La carie dentaire est la maladie non infectieuse la plus répandue au monde. Les maladies des gencives sont aussi très répandues. Certes, il est rare qu’on meure des maladies de la bouche, mais il y a des cancers de la bouche, et ils sont plus communs que le cancer du col de l’utérus. On parle beaucoup de l’un, pas du tout de l’autre. »

– Paul Allison, Université McGill

Au Québec, les primes liées aux soins dentaires représentent 14 % des primes totales, alors que les prestations dentaires représentent 17 % du total des prestations, précise Mélissa Tanguay. « En matière de soins dentaires, on rembourse plus qu’on facture. »

Or, les coûts viennent de connaître une hausse importante au Québec, avec un bond de 20 % depuis trois ans. Et le guide tarifaire publié par l’Association des chirurgiens dentistes du Québec prescrit une augmentation de 9,6 % seulement pour la dernière année, indique Sébastien Lavoie, vice-président principal et directeur du bureau de Québec chez Aon. « C’est plus que l’inflation. Les coûts des soins dentaires vont continuer d’augmenter, ce qui crée une pression importante. »

Cette pression croissante a des conséquences. La viabilité du régime de soins dentaires fait partie des trois principales préoccupations des promoteurs en ce qui concerne leur régime d’avantages sociaux, selon le Sondage Benefits Canada sur les soins de santé 2023. C’est la première année où les promoteurs de régime se préoccupent davantage de cet enjeu (31 % des promoteurs) que de la viabilité de leur régime d’assurance médicaments (26 %).

26 %

des promoteurs de régime considèrent que les soins dentaires font partie des principales raisons qui expliquent l’augmentation des coûts de leur régime d’avantages sociaux, contre seulement

9 %

qui disent de même pour les médicaments spécialisés à coûts élevés

17 %

des participants ont utilisé leur garantie pour soins dentaires plus de dix fois au cours de la dernière année

1 383 $

Frais liés aux soins dentaires que les participants ont payés de leur poche au cours de la dernière année

Source : Sondage Benefits Canada sur les soins de santé 2023

Pas suffisant, selon les participants

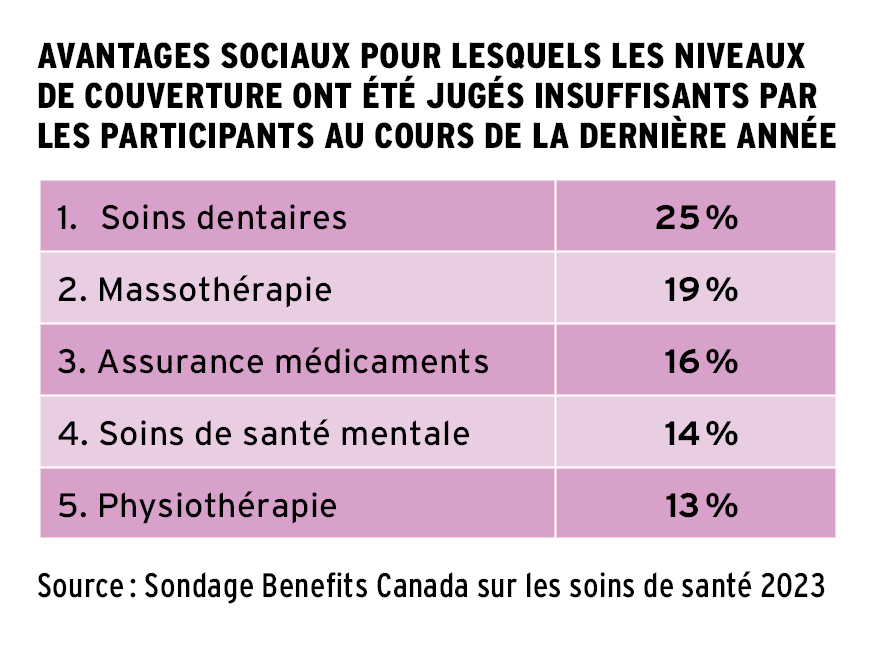

Cette inquiétude des promoteurs est à mettre en parallèle avec la frustration exprimée par les participants. Dans le même sondage, les employés désignent les soins dentaires comme la catégorie d’avantages sociaux pour laquelle les niveaux de couverture ont été les plus insuffisants au cours de la dernière année. Cités par 25 % des répondants, les soins dentaires devancent la massothérapie (19 %) et l’assurance médicaments (16 %). Pour l’ensemble des participants, la couverture du service dentaire était décrite comme étant souvent insuffisante.

C’est qu’en moyenne, les participants ont déboursé de leur poche 1 383 $ en soins dentaires au cours de la dernière année, au-delà de ce que leur régime de soins de santé couvrait. Ces déboursés personnels atteignent même 1 798 $ pour les participants âgés de 18 à 34 ans.

Avec des coûts orientés à la hausse et des participants frustrés, les employeurs font face à une situation problématique, surtout dans le contexte de pénurie de main-d’œuvre. « Les soins dentaires sont des éléments qui sont importants en matière d’attraction et de fidélisation du personnel. Si on ne les offre pas, on ne répond pas aux attentes », constate Guillaume Cyr-Toupin, conseiller principal, assurance collective chez Normandin Beaudry.

Cela explique que certains employeurs tendent à enlever certaines limitations dans les garanties offertes en matière de soins dentaires. « De plus en plus, les organisations retirent les âges limites, qui étaient souvent fixés à 65 ans, afin de couvrir les travailleurs âgés », relève M. Cyr-Toupin. Les soins orthodontiques, en général limités aux enfants, bénéficient parfois d’un élargissement de leur couverture aux adultes. Les délais d’admissibilité peuvent être retirés, pour ne pas nourrir de l’insatisfaction chez les nouveaux employés. Et les employés à temps partiel se voient offrir de plus en plus souvent la couverture des soins dentaires, énumère-t-il.

Cibler la prévention

Outre ces élargissements, c’est sur la prévention que les employeurs pourraient davantage miser, de manière à éviter aux participants d’être amenés plus tard à débourser d’importants montants pour des traitements majeurs quand ils auraient pu être évités.

Un parallèle pourrait être tracé avec d’autres soins appréciés par les participants. « On voit de plus en plus d’employeurs hausser la couverture en santé mentale, avec un maximum annuel de 4 000 $, voire en retirant le maximum », note Guillaume Cyr-Toupin, en ajoutant que « cela pourrait être intéressant de venir couvrir à 100 % le volet préventif en soins dentaires. C’est le type de réflexion qu’on pourrait avoir avec certains clients ».

«De plus en plus, les organisations retirent les âges limites, qui étaient souvent fixés à 65 ans, afin de couvrir les travailleurs âgés. »

– Guillaume Cyr-Toupin, Normandin Beaudry

Pour élargir leur couverture tout en maîtrisant les coûts, les employeurs pourraient cibler davantage leurs efforts en matière de prévention, croit également Paul Allison. « Il est important d’utiliser les traitements préventifs qui sont appuyés par les résultats scientifiques. Par exemple, des gens qui ont une bonne hygiène bucco-dentaire vont voir leur dentiste une fois par an pour un nettoyage des dents. Mais cela n’a aucun effet bénéfique. Chaque fois qu’on mange, notre bouche devient sale. Si on nettoie nos dents en utilisant deux fois par jour un dentifrice au fluor, c’est cela qui prévient les maladies. Le nettoyage professionnel peut être utile quand les gens ont des problèmes assez graves aux gencives. Cela concerne de 12 à 15 % de la population. Pour les autres, c’est inutile. » Et le chercheur cite d’autres exemples de traitements préventifs à privilégier. « En prévention, de nombreuses choses peuvent être faites, comme les thérapies de fluor, et l’utilisation de scellements, qui a montré son efficacité. »

Des efforts mis sur la prévention n’empêcheront pas des participants de se retrouver avec de lourds montants à débourser pour des traitements importants. Sur ce volet, c’est une offre de vraie assurance qui pourrait être mise de l’avant. Les employeurs en sont conscients. « Les promoteurs disent qu’une vraie assurance serait de couvrir les soins coûteux, mais ce n’est pas ce que les employés veulent : ils préfèrent se faire rembourser leur nettoyage annuel, souligne Éric Trudel. Or, l’objectif du promoteur est d’avoir des employés satisfaits du régime. »

Dès lors, c’est peut-être une logique d’ensemble qu’il convient d’adopter. « Pour maîtriser les coûts, il faut se questionner sur les différents soins disponibles, pour bien les catégoriser sur ce qui est de l’assurance ou ne l’est pas, souligne Sébastien Lavoie. Tous les soins majeurs, dentaires ou autres, devraient être vus globalement. L’employeur a un bénéfice à rembourser les médicaments coûteux, parce que cela permet aux employés de continuer de travailler. C’est pareil pour les traitements majeurs en soins dentaires : cela passe par offrir au moins un minimum appréciable. »

Une offre plus importante et mieux ciblée en prévention serait complémentaire avec un accompagnement accru concernant les soins majeurs. « Il faut trouver le point d’équilibre entre les deux », suggère Sébastien Lavoie, qui cite la possibilité pour les employeurs de proposer des comptes de soins de santé aux employés qui veulent couvrir davantage de soins. Cette flexibilité permettrait d’adapter l’offre aux différents besoins. « Quand on a des enfants, il n’est pas rare de devoir pratiquer des traitements orthodontiques. Mais il faut compenser ailleurs pour ceux qui n’ont pas d’enfants », illustre-t-il.

La couverture dentaire privée au Québec

En 2022, 3,5 millions de Québécois étaient couverts par une assurance dentaire privée, soit une augmentation de 50 000 personnes par rapport à l’année précédente et de 150000 personnes depuis 5 ans.

Les prestations d’assurance dentaire ont augmenté d’environ 25 % depuis les 5 dernières années, totalisant plus de 1,1 milliard de dollars en 2022.

Source : Association canadienne des compagnies d’assurances de personnes

• Ce texte a été publié dans l’édition de novembre 2023 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.