La proportion des investissements nationaux des grandes caisses de retraite canadiennes a fondu en un quart de siècle. Des voix s’élèvent maintenant pour réclamer qu’elles renversent cette tendance. Est-ce une bonne idée?

Le 6 mars 2024, plus de 90 personnalités d’affaires et syndicalistes ont adressé une lettre au ministre des Finances du Canada et à ses homologues provinciaux. Leur principale demande : amener les caisses de retraite à augmenter leurs investissements dans l’économie canadienne.

L’enjeu est colossal. Ces fonds représentent plus d’un tiers de l’épargne institutionnelle au pays, soit autant que les banques. « Nous n’accepterions sûrement pas que nos banques prêtent la quasi-totalité de leur argent à l’étranger, pourtant c’est un peu ce qui se passe avec nos fonds de pension », déplore Daniel Brosseau, cofondateur du gestionnaire d’actif montréalais Letko Brosseau et l’un des instigateurs de la lettre.

4 %

proportion de l’actif total des caisses de retraite canadiennes investie dans des sociétés canadiennes inscrites en Bourse en 2023, comparativement à 28 % en 2000.

Du 1er janvier 2000 au 30 septembre 2023, les rendements générés par le marché boursier canadien ont été

de 1,3 %

supérieurs à l’indice MSCI USA,

de 4 %

à l’indice MSCI EAFE et de de 1,88 % à l’indice MSCI Marchés émergents.

Source : Letko Brosseau

Un portrait contrasté

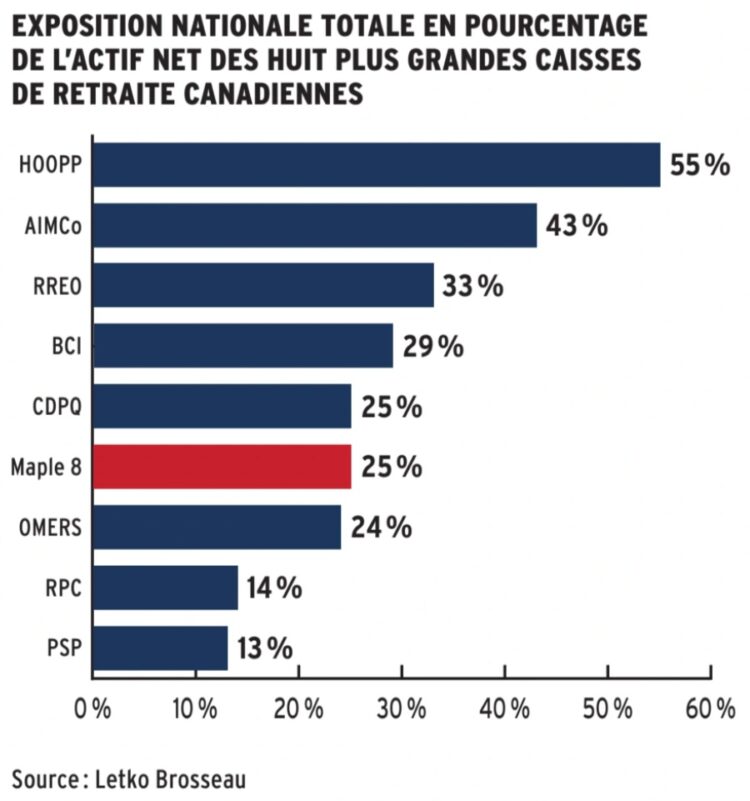

Les huit plus grandes caisses de retraite canadiennes investissent environ un quart de leur actif au pays. « Mais on voit des variations très importantes entre les catégories d’actifs, donc on doit regarder l’ensemble de leur portefeuille », estime Sebastien Betermier, professeur associé en finances à l’Université McGill.

Ainsi, la part de leur actif total investie dans des entreprises canadiennes inscrites en Bourse est passée de 28 % à 4 % entre 2000 et 2023, ce qui représente autour de 18 % de leurs portefeuilles d’actions. Cependant, à peu près 88 % de leurs portefeuilles de titres à revenu fixe sont canadiens. Dans un article1 publié en 2024, M. Betermier et deux collègues indiquent par ailleurs que dans les infrastructures et le capital privé, la part des investissements effectués au Canada demeure faible (moins de 10 %), mais qu’elle est beaucoup plus importante dans l’immobilier (près de 60 %).

« Nous n’accepterions sûrement pas que nos banques prêtent la quasi-totalité de leur argent à l’étranger, pourtant c’est un peu ce qui se passe avec nos fonds de pension. »

– Daniel Brosseau, Letko Brosseau

Il y a aussi de grandes différences entre les investisseurs. Par exemple, 12 % de l’actif net d’Investissements RPC est investi au Canada. La British Columbia Investment Management Corporation (BCI) y détient en revanche 30 % de ses actifs, tout comme la Caisse de dépôt et placement du Québec (CDPQ). Cette dernière est la seule à avoir un double mandat de faire fructifier l’épargne de ses déposants et de développer l’économie nationale (celle du Québec).

Les causes de l’effritement

Globalement, les caisses de retraite réalisent donc une part non négligeable de leurs investissements ici, mais se tournent massivement vers l’international pour les actions, les investissements dans les infrastructures et les placements privés. Pourquoi ?

Les raisons sont nombreuses. Jusqu’en 2005, les caisses de retraite canadiennes n’avaient pas le droit d’investir plus de 30 % de leurs actifs à l’étranger. L’élimination de cette règle leur a octroyé une plus grande marge de manoeuvre pour se diversifier. « Or, à l’époque, le marché boursier canadien était très concentré dans les services financiers, les matériaux et l’énergie, donc pour augmenter leur diversification sectorielle, les fonds ont regardé ailleurs, en particulier aux États-Unis », explique Pascal Bernier, gestionnaire de portefeuille à Desjardins Gestion internationale d’actifs.

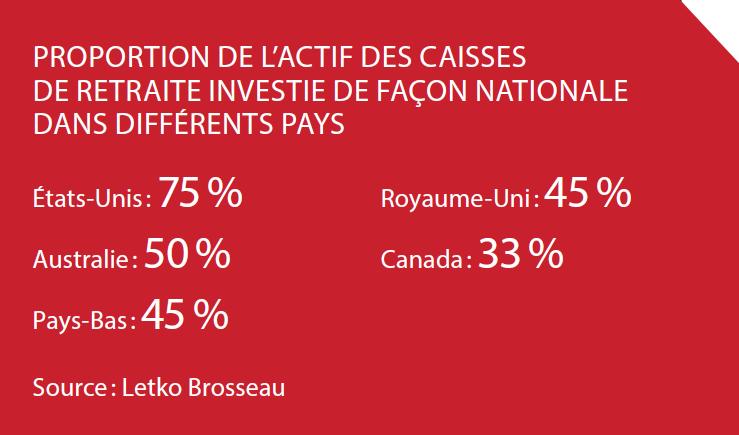

La diversification géographique est par ailleurs fréquemment invoquée, notamment par les gestionnaires de fonds. L’indice MSCI World alloue 3,2 % d’actifs au Canada, soit à peu près le poids de son PIB dans l’économie mondiale, contre plus de 70 % aux États-Unis. Doit-on s’étonner que les investisseurs institutionnels canadiens investissent eux aussi massivement chez notre voisin du Sud ?

Daniel Brosseau n’accepte pas cet argument. « Cela laisse entendre que le Canada doit investir seulement 3 % de son épargne chez lui, mais que les plus gros pays, eux, peuvent investir fortement dans leur marché, en plus de recevoir une grande part de nos placements », indique-t-il. Selon lui, les petits États aussi devraient investir une part importante de leur épargne chez eux, pour développer leur économie et créer de la richesse.

La montée en flèche des placements non traditionnels aurait également contribué à la diminution des investissements des fonds de pension au Canada. « On trouve plus d’occasions d’investissements à l’étranger dans cette catégorie, notamment du côté des infrastructures », avance Pascal Bernier. Cela proviendrait en partie du fait que les grandes infrastructures (aéroports, ports, autoroutes, etc.) sont souvent détenues et même exploitées par l’État au Canada. C’est moins le cas dans des pays comme le Royaume-Uni, l’Australie ou l’Inde, où les possibilités d’investissement sont donc plus nombreuses.

Pour chaque

1 $

géré par les huit plus grandes caisses de retraite au Canada,

0,75 $

sont investis à l’extérieur du Canada.

Source : Letko Brosseau

Sebastien Betermier souligne que là où des occasions de placement existent, notamment dans l’immobilier, les caisses sont très présentes. Cadillac Fairview, une filiale du Régime de retraite des enseignantes et des enseignants de l’Ontario, est l’une des plus grandes entreprises d’investissement, d’exploitation et de gestion de biens immobiliers commerciaux en Amérique du Nord.

« À l’époque, le marché boursier canadien était très concentré dans les services financiers, les matériaux et l’énergie, donc pour augmenter leur diversification sectorielle, les fonds ont regardé ailleurs, en particulier aux États-Unis. »

– Pascal Bernier, Desjardins Gestion internationale d’actifs

Inciter ou contraindre ?

Depuis un peu plus d’un an, le gouvernement fédéral a mis de l’avant certaines mesures pour inciter les caisses de retraite à investir davantage au pays. Il a notamment éliminé l’interdiction pour les fonds de détenir plus de 30 % des actions avec droit de vote d’une société canadienne. Les caisses de retraite ont réagi en demandant de faire aussi sauter le verrou pour les actions dans des entreprises étrangères.

La quatrième ronde de l’Initiative de catalyse du capital de risque prévoit quant à elle des modalités plus attrayantes pour les fonds de pension. D’autres mesures visent à augmenter les investissements de ces fonds dans les centres de données pour l’intelligence artificielle, les aéroports et les services publics municipaux.

Ce qu’il n’a pas fait jusqu’à maintenant : obliger les caisses de retraite à agir. Une bonne nouvelle, selon François Dauphin, PDG de l’Institut sur la gouvernance (IGOPP). « L’objectif des caisses de retraite reste d’assurer la pérennité de leur régime afin de pouvoir payer leurs rentes, rappelle-t-il. Chaque caisse a des besoins, des sorties de fonds et des horizons de placement différents, qui déterminent leur stratégie de répartition d’actifs. »

L’an dernier, OMERS avait souligné par communiqué que le capital qu’il investit appartient à ses membres et à eux seuls, et que son obligation consiste à payer leurs rentes sans faillir. Selon l’investisseur institutionnel, toute tentative d’imposer des investissements dans certaines catégories d’actifs ou de marchés compliquerait cette tâche.

François Dauphin ne s’oppose pas à une augmentation des investissements des fonds de pension au Canada, mais pas nécessairement dans le marché boursier. « C’est intéressant si on finance des introductions en Bourse, mais ça a peu de valeur si c’est juste pour s’échanger des actions sur les marchés secondaires », croit-il. Les placements privés, les infrastructures, les garanties de prêt et autres placements non traditionnels lui apparaissent comme des avenues plus prometteuses.

Pascal Bernier estime pour sa part que le contexte actuel favorise un rééquilibrage de la répartition géographique des investissements des caisses. Il note que le marché boursier canadien est moins concentré qu’en 2005, alors que le marché américain, lui, l’est beaucoup plus. « e Canada est un des seuls pays développés dans lequel la cohorte des millénariaux a surpassé celle des baby-boomers, souligne-t-il. Cela crée des besoins en infrastructures, en immobilier et en services, et donc des occasions d’investissement. »

« Québec a donné un double mandat à la CDPQ pour avoir un instrument financier qui soutient ses orientations stratégiques et éviter d’être à la merci des décisions prises à l’étranger. »

– François L’Italien, Observatoire de la retraite

Il ajoute qu’investir au Canada protège de certains risques, entre autres celui des taux de change. Cependant, il prévient contre la tentation d’exiger des caisses qu’elles se départissent rapidement d’investissements à l’étranger, notamment de placements non traditionnels, ce qui pourrait causer des pertes de valeur pour les investisseurs.

Daniel Brosseau, qui milite ouvertement pour augmenter les investissements intérieurs des caisses de retraite, ne souhaite pas non plus que l’État contraigne les caisses. Il propose plutôt de rendre l’investissement au pays plus attractif.

Il rappelle que les caisses ne paient pas d’impôt au Canada, mais qu’elles en paient à l’étranger. « Nous subventionnons les caisses avec des avantages fiscaux pour qu’elles aillent payer des impôts ailleurs », déplore-t-il. Daniel Brosseau invite le gouvernement canadien à changer les paramètres de calcul des caisses de retraite, notamment en jouant sur la fiscalité. L’Australie, par exemple, utilise des incitatifs fiscaux avec succès pour augmenter les investissements nationaux. Changer l’environnement économique en rendant ces investissements plus attrayants que les investissements étrangers est la seule manière, selon lui, de modifier réellement le comportement des caisses de retraite

2 250 G$

Actif sous gestion des 10 plus grands investisseurs institutionnels au pays

Source : Investissements PSP

De son côté, François L’Italien, coordonnateur de l’Observatoire de la retraite, estime que la réflexion qui a cours au Canada actuellement ressemble à celle qui a mené à la création de la CDPQ en 1965. À l’époque, rappelle-t-il, Québec voulait nationaliser l’électricité, mais se butait à la mauvaise volonté des grands syndicats financiers, notamment américains. « Québec a donné un double mandat à la CDPQ pour avoir un instrument financier qui soutient ses orientations stratégiques et éviter d’être à la merci des décisions prises à l’étranger », raconte-t-il.

Les inquiétudes actuelles du Canada, dont la souveraineté est remise en question par l’administration Trump, qui attaque durement son économie, montrent que l’argent n’est pas neutre et n’est pas seulement assujetti à des critères de rendement. Au Royaume-Uni, le gouvernement procède à une série de réformes pour augmenter la contribution de ses caisses de retraite à la croissance, anémique depuis plusieurs années. La même discussion fait rage dans d’autres États, notamment la Finlande.

Des pays tels la Corée et le Japon utilisent depuis longtemps les fonds de pension comme des extensions de leurs politiques publiques. « Bien sûr, les fonds de retraite doivent demeurer diversifiés et bien gérer leurs risques, mais on doit aussi être conscients que ce sont des outils de souveraineté importants dans un contexte où l’économie n’est pas déconnectée du politique », conclut François L’Italien.

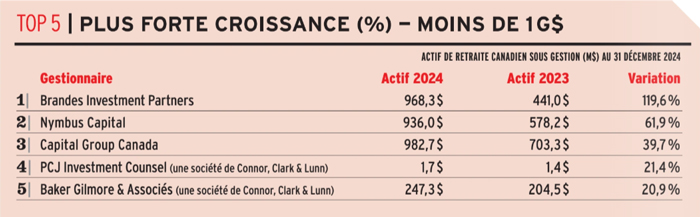

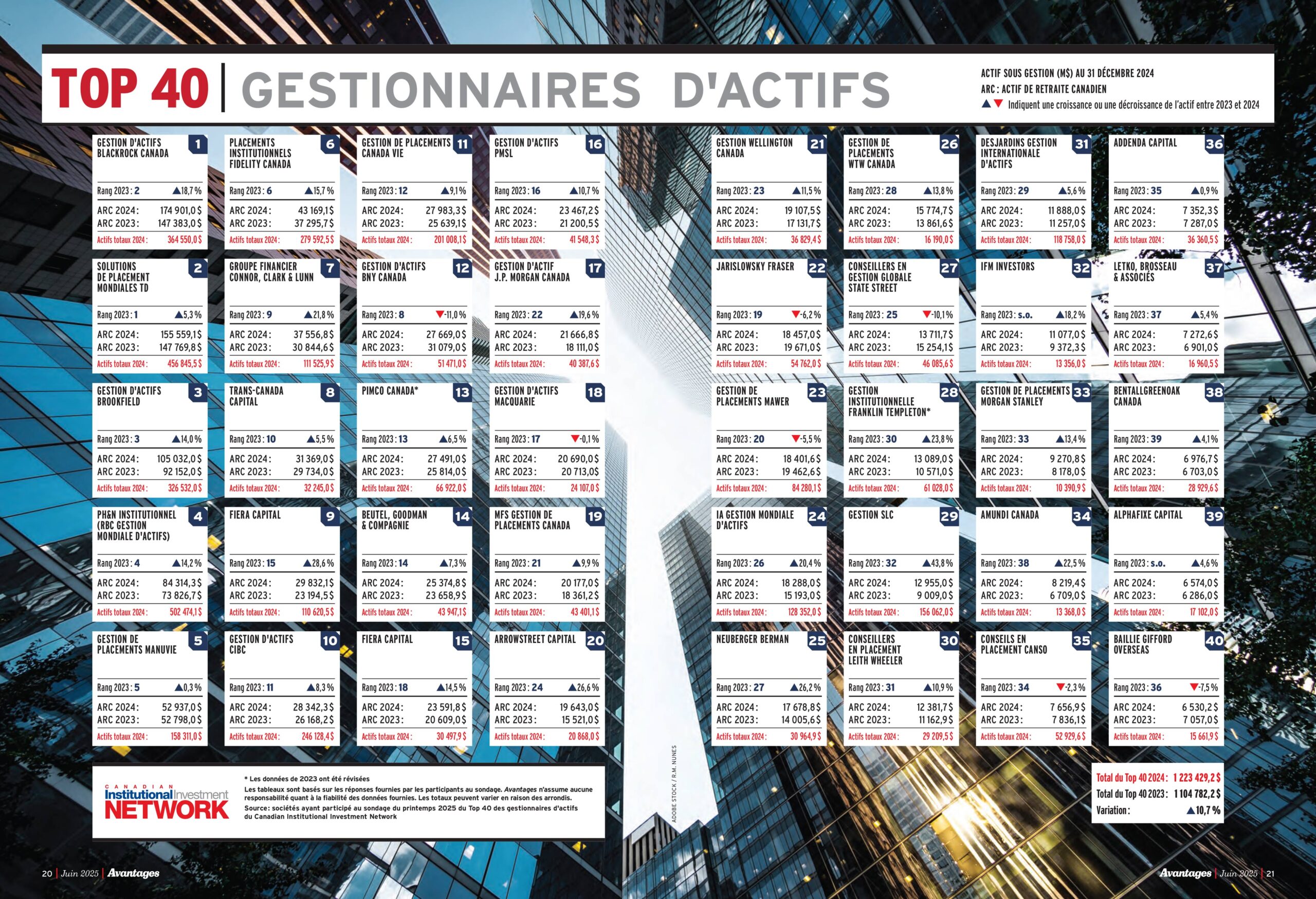

Source : sociétés ayant participé au sondage du printemps 2025 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

• Ce texte a été publié dans l’édition de juin 2025 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.