FRÉDÉRIC BELHUMEUR

DIRECTEUR DES VENTES INSTITUTIONNELLES,

MFS GESTION DE PLACEMENTS

MICHAEL TRUDEAU

DIRECTEUR ET SPÉCIALISTE DES PRODUITS D’INVESTISSEMENT,

MFS GESTION DE PLACEMENTS

De plus, de nombreux investisseurs ont assumé un risque supplémentaire dans les portefeuilles lorsque les taux obligataires étaient historiquement bas et ont dû se tourner vers des titres de créance non traditionnels pour obtenir des rendements acceptables. Les temps ont changé, car les taux obligataires traditionnels peuvent procurer des revenus relativement stables et adéquats sans sacrifier la liquidité ni le risque de défaillance.

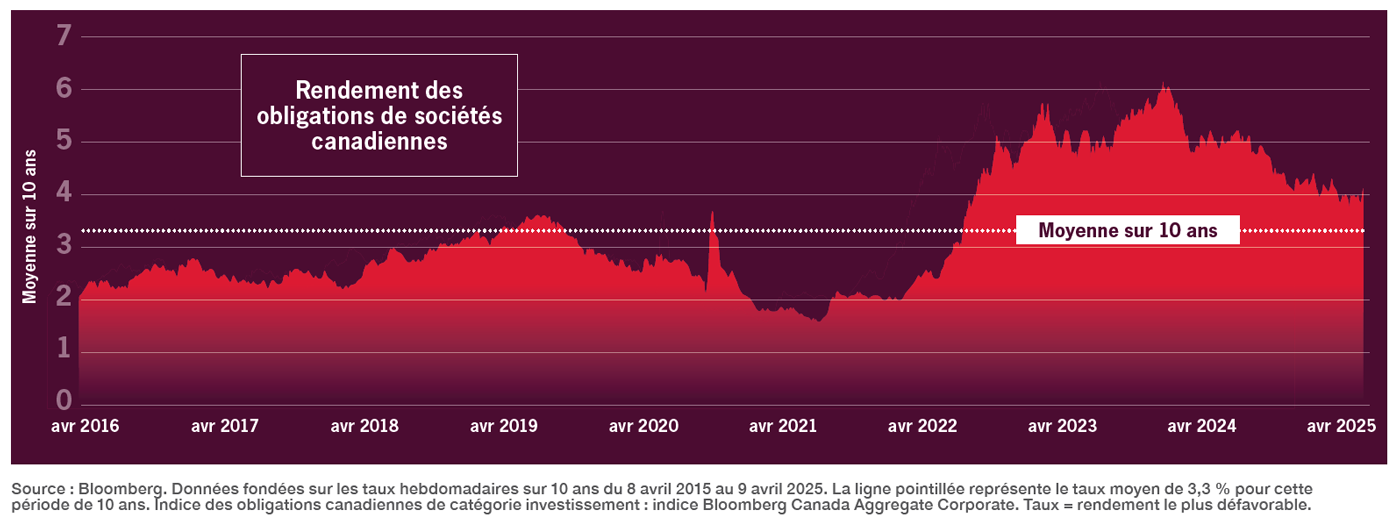

Vos clients institutionnels réaffectentils leurs liquidités et leurs CPG dans des obligations gouvernementales et de sociétés?

Les clients qui se sont tournés vers les liquidités et les placements assimilables à des liquidités veulent de plus en plus parler de transition vers les obligations, à juste titre, puisque nous sommes à un point d’inflexion de la relation entre les liquidités et les obligations, où les liquidités ont eu le temps de briller à mesure que les taux d’intérêt ont augmenté, mais avec les réductions de taux énergiques de la Banque du Canada, les taux du marché monétaire ont diminué, tandis que les obligations sont devenues plus intéressantes. Les clients qui détiennent des CPG et qui passent à l’action dès maintenant peuvent potentiellement limiter le risque de réinvestissement auquel ils pourraient être confrontés s’ils attendent trop longtemps, en supposant que les taux continuent de baisser. Par ailleurs, les taux des obligations de sociétés canadiennes de catégorie investissement demeurent élevés, à 4,1 %, selon les normes historiques (voir le graphique ci-dessous). En ce qui concerne les titres à revenu fixe, nous savons que les taux de départ sont de solides indicateurs des rendements subséquents; nous croyons donc qu’il existe un point d’entrée intéressant pour les investisseurs qui cherchent à effectuer le changement.

Comment une perspective mondiale, la recherche et l’analyse peuvent-elles ajouter de la valeur à une pondération en titres à revenu fixe?

Chez MFS, notre plateforme mondiale de recherche est utile au niveau des portefeuilles et des titres.

Sur le plan du portefeuille, nous sommes en mesure de construire des solutions à revenu fixe obligation par obligation, ce qui nous permet de créer des solutions bien pensées pour les clients institutionnels si les produits standards ne sont pas parfaitement alignés sur leurs objectifs. Notre équipe de recherche mondiale nous aide également à concevoir des portefeuilles pour les clients qui permettent une exposition aux marchés obligataires non canadiens au besoin. Dans ce cas, des rencontres régulières au sein de notre équipe des titres à revenu fixe mondiaux, à la recherche de valeur relative dans l’ensemble des régions et des zones géographiques, aident nos gestionnaires de portefeuille de titres à revenu fixe canadiens à répartir le risque entre les différents marchés.

Sur le plan des titres, un bon exemple de l’utilité de notre perspective mondiale est lorsque des sociétés mondiales émettent des obligations au Canada, appelées obligations feuille d’érable. Au moment de l’émission, nous pouvons agir rapidement, car nos analystes ont déjà fait leurs devoirs sur la société dans son marché intérieur et ont déterminé s’ils l’aimaient ou non. Ainsi, lorsque ces émetteurs mondiaux viennent au Canada, nous connaissons la société aussi bien que toute société canadienne, et nous n’investissons pas uniquement en fonction de cotes de crédit externes ou de niveaux de rendement.

Examinons deux sociétés européennes de services publics qui ont émis des obligations feuille d’érable récemment : Thames Water, établie au Royaume-Uni, et Électricité de France (EDF). Nous n’avons pas participé à l’émission d’obligations en dollars canadiens de Thames Water, car notre analyste établi à Londres était préoccupé par la piètre performance financière et l’endettement élevé de la société. En revanche, nous avons investi lorsque EDF a émis des obligations feuille d’érable, car notre analyste en Europe a reconnu les forces de la société. De plus, comme il s’agit d’un nom inconnu sur le marché canadien, elle a été offerte à un prix intéressant par rapport aux sociétés canadiennes comparables.

Sur papier, il s’agissait de deux sociétés de services publics réglementées de catégorie investissement, qui semblaient probablement intéressantes pour de nombreux investisseurs canadiens. Ce n’est qu’en ayant une équipe mondiale et la perspective intégrée des analystes des titres de créance et des actions qu’il a été possible de comprendre les différentes dynamiques sous-jacentes.

Pourquoi la gestion active des placements en titres à revenu fixe est-elle particulièrement importante maintenant?

En raison de la volatilité accrue et du fait que de nombreux segments du marché des obligations de sociétés sont évalués à un prix élevé avec une très faible dispersion entre les émetteurs d’obligations, nous nous trouvons dans un contexte où les investisseurs ne sont pas rémunérés pour détenir des entreprises de moindre qualité et où des compétences avérées sont nécessaires pour créer de la valeur.

Les épisodes de perturbations du marché découlant des mesures prises par l’administration Trump ne font que renforcer les arguments en faveur d’une gestion active. À notre avis, plus que jamais, une recherche fondamentale approfondie est essentielle pour repérer les risques et les occasions dans le contexte d’une forte hausse de l’incertitude économique et politique qui a entraîné une hausse de la volatilité des marchés.

Comment l’intégration des facteurs ESG peut-elle contribuer à atténuer le risque lié aux titres à revenu fixe?

Chez MFS, nous considérons les facteurs environnementaux, sociaux et de gouvernance (ESG) comme des risques non financiers qui peuvent avoir une incidence sur la valeur à long terme d’une société. Tout comme les données financières, les facteurs ESG sont intégrés à notre processus de recherche fondamentale afin d’évaluer les effets potentiels sur les flux de trésorerie futurs. Dans le secteur des titres à revenu fixe, où le risque de baisse est le plus important, l’évaluation des enjeux ESG importants, comme les risques sociaux liés à des projets d’infrastructures controversés, peut nous aider à mieux évaluer la résilience d’une société et à gérer les pertes potentielles.

Où les investisseurs peuvent-ils chercher des occasions de titres à revenu fixe si le Canada entre en récession?

En période de récession, les titres à revenu fixe de catégorie investissement deviennent très intéressants. Comme je l’ai déjà mentionné, les régimes de retraite à prestations déterminées bien financés qui envisagent de réduire le risque lié aux obligations pourraient considérer de modifier leur répartition dès maintenant, car si une récession se concrétise, le fait d’avoir une plus grande exposition aux obligations vous aidera à gérer votre capitalisation. Il en va de même pour les investisseurs institutionnels qui détiennent d’importants placements assimilables à des liquidités. Une récession entraînerait une baisse des taux et des rendements des liquidités, tandis que les obligations de

catégorie investissement pourraient offrir une protection contre les baisses en raison de leur relation inverse avec les variations des taux d’intérêt.

Dans les portefeuilles de titres à revenu fixe, nous croyons qu’il s’agit d’une bonne occasion de réduire le risque de crédit en augmentant la qualité et en investissant dans des sociétés dont le bilan est le plus solide ou s’améliore. Cela peut également aider à accroître l’exposition aux secteurs défensifs du marché (comme les services publics réglementés dont les bénéfices sont liés à des contrats) et à réduire l’exposition aux secteurs cycliques ou exposés aux échanges commerciaux (comme les constructeurs et les fournisseurs de véhicules). En termes simples, dans ce contexte, nous préférons investir dans des sociétés affichant des bénéfices stables et visibles.

Référence: L’argument en faveur d’une répartition stratégique des obligations de sociétés canadiennes. https://www.mfs.com/content/dam/mfs-enterprise/mfscom/insights/2025/February/pdfs/mfsi_wp_3337047_fc.pdf

Les opinions exprimées dans cet article sont celles des auteurs et peuvent changer à tout moment. Ces points de vue ne doivent pas être considérés comme des conseils en placement, des recommandations de titres ou une indication d’intention de négociation à l’égard de tout produit de placement de MFS.

Commanditaire: