Les investisseurs institutionnels sont actuellement confrontés à une question difficile :

À quoi devrait ressembler mon portefeuille d’obligations dans notre monde actuel de faible rendement?

Les investisseurs institutionnels sont connus pour leur capacité à adopter une approche à long terme, mais les hypothèses fondamentales changent parfois si radicalement qu’une remise en question s’impose. L’impact de l’assouplissement quantitatif sans précédent entrepris par les banques centrales du monde entier amène de nombreux investisseurs à se demander quoi faire de leurs allocations de titres à revenu fixe dans un environnement où les hypothèses de rendement à long terme de 4 à 6 % semblent désormais exagérées

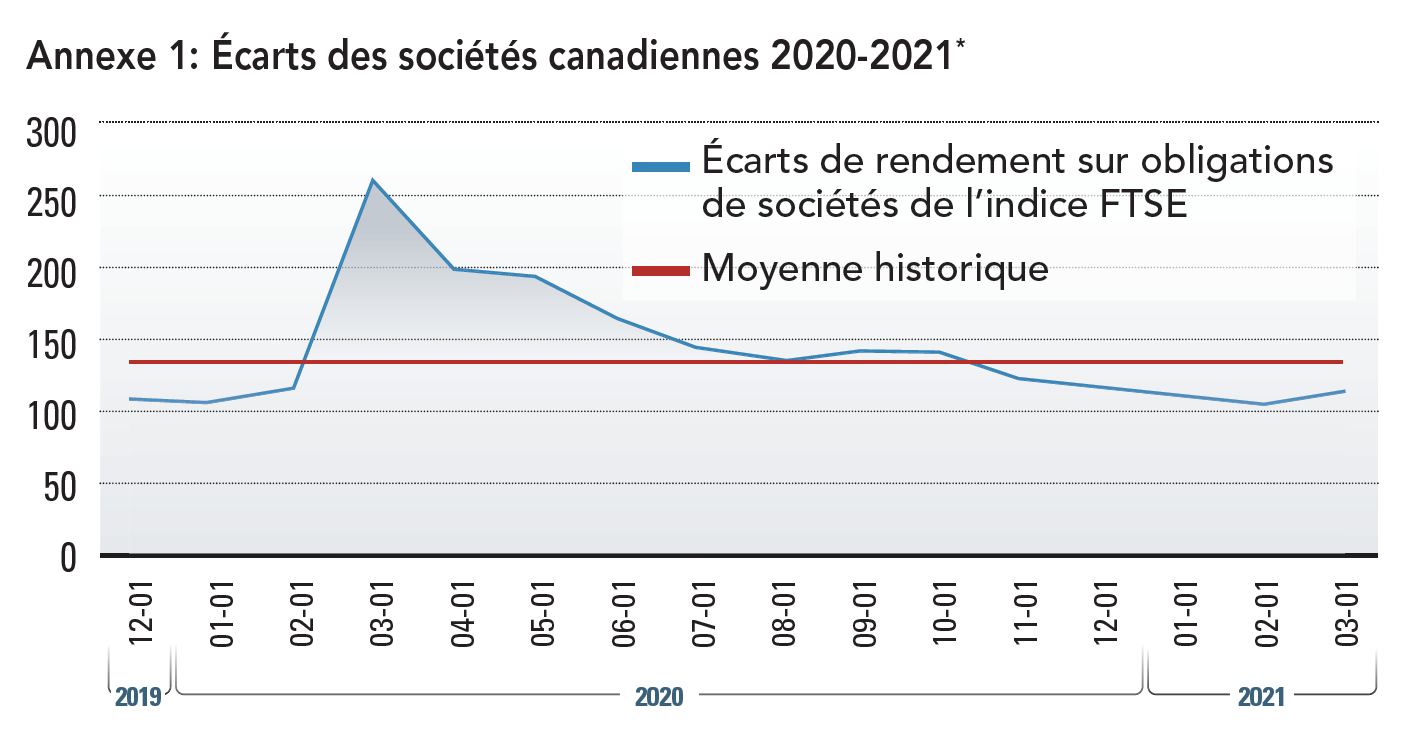

Lorsque la pandémie de COVID-19 s’est manifestée au premier trimestre de 2020, les banques centrales du monde entier ont réagi par une vague extraordinaire d’assouplissement quantitatif et ont abaissé les taux à des niveaux extraordinaires. Au Canada, la Banque du Canada a abaissé son taux directeur à 0,25 %, soit la valeur plancher annoncée par le gouverneur de l’époque, Stephen S. Poloz. Du côté des États-Unis, la Réserve fédérale a abaissé son taux directeur à près de zéro. Les écarts de rendement des sociétés se sont rapidement creusés en raison des retombées économiques de la pandémie, les écarts de rendement sur obligations de sociétés canadiennes de l’indice FTSE ayant clôturé le premier trimestre de 2020 à 262 points de base, soit le niveau le plus élevé depuis la crise fi nancière mondiale. (Voir l’annexe 1)

*Source: FRED Graph Observations, Federal Reserve Economic Data and Economic Research Division, Federal Reserve Bank of St. Louis

Une politique budgétaire et monétaire favorable, en conjonction aux mesures de contrôle de la COVID-19, a contribué à stabiliser la crise économique dans les mois qui ont suivi. Les écarts de rendement des sociétés au Canada ont continué de se resserrer à mesure que les conditions économiques et fi nancières s’amélioraient, et moins d’un an plus tard, les écarts de rendement de l’indice étaient revenus à des planchers presque historiques. Cette combinaison d’écarts et de taux historiquement serrés à leur valeur plancher a fait en sorte que notre indice national des titres à revenu fi xe a clôturé l’année civile avec un rendement qui s’est classé historiquement dans le percentile le plus bas.

Bien que les rendements aient augmenté rapidement au cours des derniers mois, les déclarations de la Banque du Canada et de la Réserve fédérale laissent entendre que l’environnement des titres à revenu fixe « plus bas pour plus longtemps » est là pour de bon. Les investisseurs ne peuvent plus penser qu’ils sont confrontés à un vent contraire à court terme. Ils doivent plutôt chercher des solutions qui peuvent les aider à atteindre leurs objectifs de rendement, tout en continuant de profiter des caractéristiques de risque attrayantes qu’offrent les titres à revenu fixe.

Dans cet environnement, les investisseurs peuvent tirer profit d’un portefeuille d’obligations tactique consolidé afi n de maximiser le rendement pour un niveau de risque ciblé. Les portefeuilles de titres à revenu fixe peuvent mieux parvenir à cet objectif puisqu’ils ont la souplesse d’employer une grande variété de stratégies d’investissement et de leviers de premier ordre qui peuvent rapidement être manipulés en fonction des points de vue répandus du marché.

«La question de l’inflation est difficile. Il y a beaucoup d’esprits animaux sur le marché.»

– Chris Pariseault, Fidelity Investments

Création de valeur au moyen de plusieurs leviers

La force de la gestion active repose sur l’avantage informationnel que peut procurer une recherche de qualité, et cet avantage peut être accentué par la capacité de mettre en oeuvre ces renseignements de façon stratégique dans un éventail de catégories d’actifs à revenu fixe. Dans le contexte actuel de faible rendement, les investisseurs de titres à revenu fixe doivent tirer pleinement parti de ces deux aspects afin de réaliser pleinement leurs objectifs de rendement. Afin de maximiser les avantages de la mise en oeuvre tactique, les gestionnaires de portefeuille ont besoin de souplesse pour tirer parti de leviers importants.

Les gestionnaires de portefeuille de titres à revenu fixe disposent de quatre principaux leviers pour générer de la valeur au sein d’un portefeuille :

- gestion de la durée

- positionnement de la courbe de rendement

- rotation sectorielle

- sélection de titres

De façon générale, décider de la meilleure façon d’utiliser ces outils est le produit direct d’une combinaison de recherche macroéconomique descendante et de recherche fondamentale ascendante. Une analyse approfondie des entreprises et des secteurs individuels peut permettre aux gestionnaires de découvrir des occasions intéressantes de création de valeur en cernant des titres qui pourraient affi cher un rendement supérieur.

Par exemple, le début de la pandémie de COVID-19 a créé de grandes occasions pour deux grandes catégories de détaillants canadiens, soit les détaillants essentiels qui sont demeurés ouverts et qui ont profité de la hausse de la demande et les entreprises de qualité supérieure qui ont subi un choc de revenus à court terme en raison des mesures de confinement. Après la période d’incertitude initiale, ces entreprises ont par la suite tiré profit de la pandémie. Les détaillants canadiens de qualité supérieure ont vu leurs ventes augmenter de plus du double d’une année à l’autre, et leurs crédits ont produit un rendement élevé pour l’année. En s’appuyant sur des recherches ascendantes, les gestionnaires de portefeuille ont pu cerner ces tendances et fournir de la valeur aux investisseurs grâce à la sélection de titres et à la rotation sectorielle.

L’évaluation de l’environnement macroéconomique exige une analyse rigoureuse des principaux facteurs qui stimulent l’économie mondiale au moyen d’une harmonie entre une analyse quantitative de points de données (comme la croissance du PIB) et une analyse qualitative des décisions politiques de la banque centrale et du gouvernement. Cette analyse fournit les renseignements de base qui guident les décisions sur la rotation sectorielle et la sélection des titres; plus directement, elle peut donner un aperçu de la façon dont les gestionnaires de portefeuille devraient gérer la durée et le positionnement de la courbe de rendement.

Par exemple, bien que la baisse soudaine des taux d’intérêt au premier trimestre de 2020 ait peut-être été provoquée par un événement de type cygne noir – la pandémie de COVID-19 – la récente hausse des taux a été motivée par un facteur plus traditionnel : les attentes d’infl ation à la hausse. En raison des mesures extraordinaires de relance monétaire et budgétaire, de la réouverture de l’économie et du regain d’optimisme des consommateurs, les attentes des marchés à l’égard de l’inflation ont augmenté considérablement au premier trimestre de 2021, entraînant une hausse correspondante des taux. Les gestionnaires de portefeuille prévoyants peuvent avoir stratégiquement positionné leurs portefeuilles pourmiser sur une sous-pondération de la durée et réduit l’exposition aux durées de taux clés sur la courbe qui ont augmenté plus rapidement que les autres. Guidés par des recherches judicieuses, l’utilisation de ces leviers aurait pu atténuer la dépréciation des prix du portefeuille d’obligations et contribuer à les protéger contre le risque de baisse.

S’il est plus facile de fournir des commentaires rétrospectifs, précisons que la valeur est générée par la capacité à prévoir plutôt qu’à expliquer, et la question de l’inflation demeure primordiale.

Chris Pariseault, chef de la gestion des portefeuilles institutionnels à revenu fixe et de répartition mondiale de l’actif, Fidelity Investments, fait remarquer qu’avec les importantes mesures de relance économique, l’expansion des bilans des ménages et la réouverture de l’économie, nous pourrions certainement assister à une hausse de l’inflation cet été.

«Nous nous intéressons aux tendances démographiques depuis longtemps.»

– Chris Pariseault, Fidelity Investments

Cependant, certaines tendances à long terme pourraient limiter l’inflation à long terme. La démographie est l’une de ces tendances clés. De nombreux pays développés font face à une main-d’oeuvre vieillissante ayant une forte propension à épargner et une demande d’instruments à revenu fixe, ce qui devrait avoir une incidence sur le maintien des taux et de l’infation à un niveau plus bas.

Mise en oeuvre des décisions de placement en temps opportun

Les gestionnaires de portefeuille de titres à revenu fi xe peuvent être limités par leur capacité de manipuler des leviers clés s’ils n’ont pas la souplesse ou la capacité de mettre en oeuvre leurs décisions de placement rapidement et en temps opportun. Cela peut être particulièrement vrai pour les investisseurs institutionnels, où le modèle d’investissement est souvent redevable à une variété de parties prenantes en investissement et de procédures de gouvernance. Un investisseur institutionnel peut avoir recours à une série de gestionnaires de portefeuille spécialisés et de premier ordre qui se consacrent à la couverture des composantes personnalisées du portefeuille global d’un client. Bien que ces gestionnaires puissent générer de solides rendements dans leurs secteurs spécifiques, la rigidité du modèle peut limiter la capacité d’un client à pénétrer un certain secteur et à tirer parti des occasions du marché. Une approche consolidée pourrait mieux permettre aux investisseurs de manipuler les quatre principaux leviers afin de maximiser le rendement total.

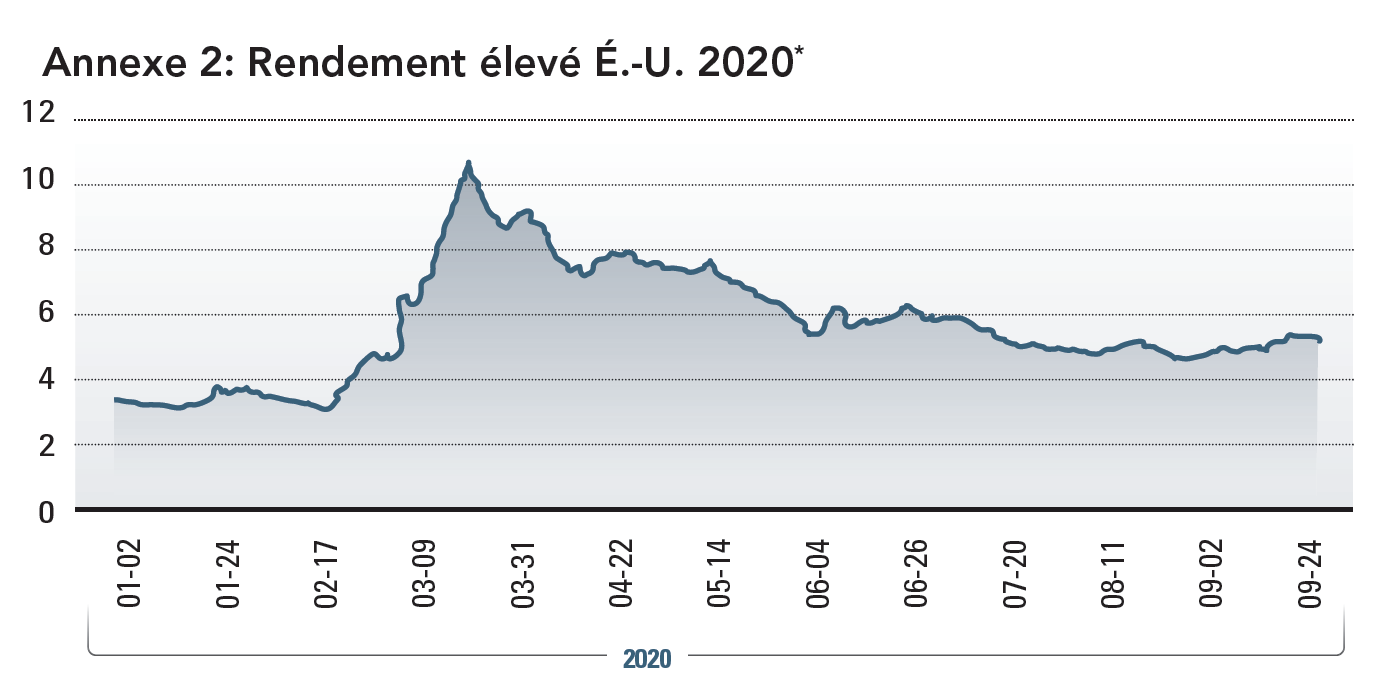

Les avantages d’un portefeuille consolidé dans lequel les décisions de placement peuvent être prises en temps opportun ont été mis en évidence pendant les retombées de la pandémie de COVID-19. Les écarts de taux des obligations à rendement élevé ont rapidement explosé, et l’indice ICE BofA US High Yield a clôturé le premier trimestre de 2020 avec des écarts de taux rajusté en fonction des options au 96e percentile par rapport au niveau historique, tandis que les taux sur le marché des prêts à effet de levier étaient similaires. Des gestionnaires de portefeuille qualifiés auraient pu défi nir cette situation comme une occasion d’achat – une chance d’allocation à une catégorie d’actifs qui pourrait offrir un compromis risque-rendement attrayant, alors que les écarts se sont resserrés par rapport aux creux presque historiques. (Voir l’annexe 2)

*Source: FRED Graph Observations, Federal Reserve Economic Data and Economic Research Division, Federal Reserve Bank of St. Louis

Cependant, cette occasion s’est révélée relativement éphémère : au troisième trimestre, les écarts étaient revenus à des niveaux proches de leur moyenne historique. Bien qu’ils aient continué de se resserre pour atteindre des creux presque cycliques dans la seconde moitié de l’année, près de la moitié des échanges commerciaux étaient réalisés.

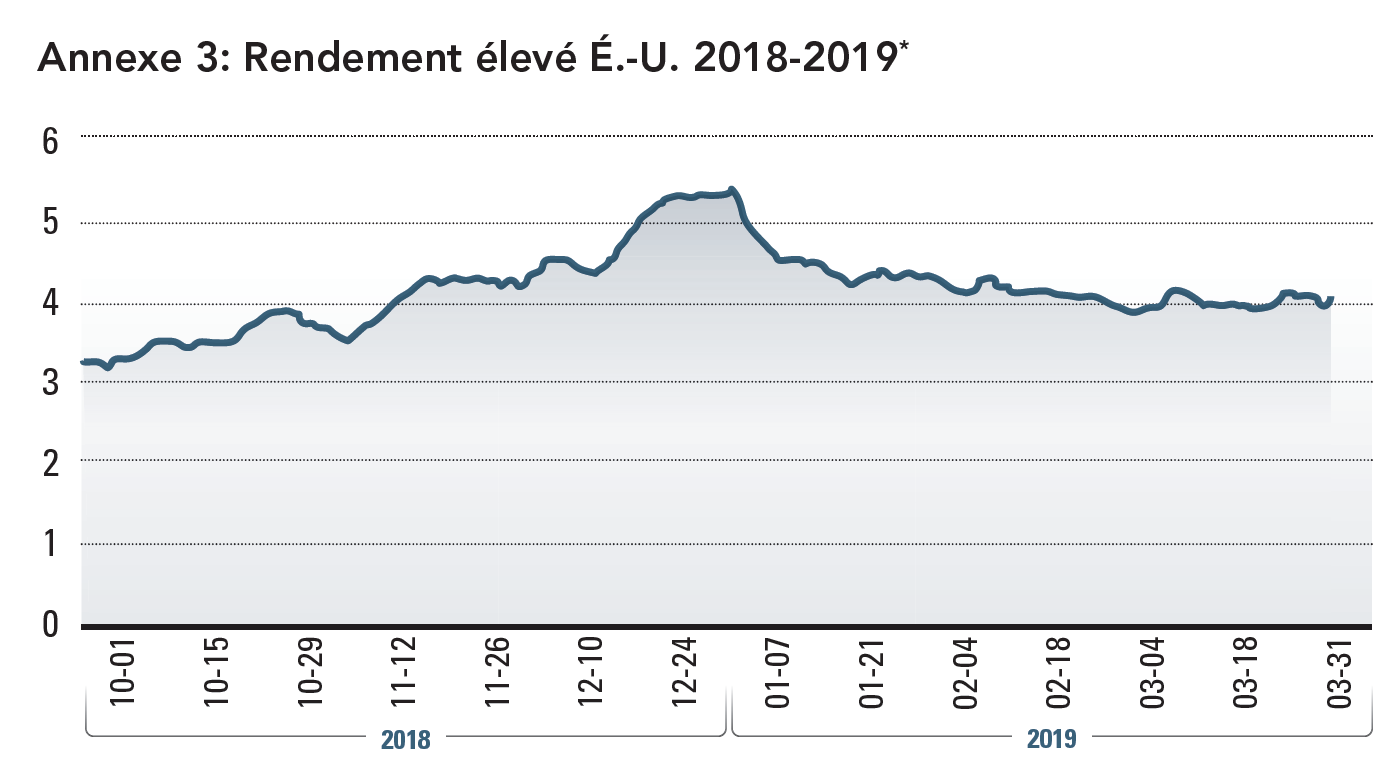

Un autre exemple de la nécessité d’agir rapidement s’est produit au quatrième trimestre de 2018 lorsque le discours ferme du président de la Réserve fédérale nouvellement nommé, Jerome Powell, a envoyé des ondes de choc sur les marchés boursiers. Les marchés boursiers se sont effondrés, tandis que les écarts de taux des obligations à rendement élevé se sont rapidement élargis au cours des deux dernières semaines de l’année et ont atteint leurs creux cycliques immédiatement après le Nouvel An. (Voir l’annexe 3)

*Source: FRED Graph Observations, Federal Reserve Economic Data and Economic Research Division, Federal Reserve Bank of St. Louis

Pour les gestionnaires de portefeuille tactiques opportunistes (comme Jeff Moore et Michael Plage), l’élargissement représentait une occasion d’ajouter de l’exposition à la catégorie d’actif à des niveaux attrayants. Toutefois, cette occasion a été brève et éphémère; en une semaine, la Réserve fédérale avait changé de ton et s’était montrée plus favorable aux actifs à risque, et l’indice des obligations à rendement élevé s’était déjà resserré de près de 100 points de base – illustrant l’importance d’une prise de décision et d’une mise en oeuvre rapides du portefeuille.

Ce principe demeure pertinent et vrai dans notre contexte actuel de faible rendement.

Bien entendu, un changement visant à permettre une plus grande souplesse dans la prise de décisions de placement en temps opportun et la meilleure façon d’« accès à de la poudre sèche » doit se produire avant que les occasions d’investissement ne se présentent.

Le risque comme outil stratégique

Le risque est une préoccupation majeure pour de nombreux investisseurs en titres à revenu fixe. Le profil de faible volatilité des titres à revenu fixe et leur corrélation faible à négative par rapport aux actions et d’autres catégories d’actif en font un élément essentiel d’un portefeuille. Cependant, le risque peut aussi être considéré comme un levier qui, entre les mains d’un gestionnaire avisé, peut augmenter à la fois le rendement total et le rendement ajusté au risque.

Les investisseurs doivent connaître trois stratégies principales qui peuvent être utilisées au profit d’un portefeuille.

Tout d’abord, les gestionnaires peuvent choisir d’investir dans l’ensemble du spectre du crédit en fonction des occasions du marché. En période d’amélioration de la conjoncture économique, les titres de moindre importance peuvent offrir un rendement accru. Par exemple, en ce qui concerne les titres à rendement élevé, M. Pariseault note que la possession de titres de qualité supérieure cotés « BB » a permis d’augmenter le rendement et a bien servi les stratégies au fil des ans. Par ailleurs, les investisseurs canadiens chevronnés pourraient envisager d’investir dans des titres « BBB » de plus courte durée, dont cinq ont toujours affiché des rendements ajustés au risque plus élevés à ceux des titres de qualité supérieure.

«Bien que les écarts se soient resserrés, nous profitons de noms de meilleure qualité et très idiosyncrasiques, mais nous sommes prêts à utiliser une partie de cette poudre sèche si les occasions se présentent de nouveau.»

– Chris Pariseault, Fidelity Investments

Deuxièmement, les investisseurs qui n’ont pas un besoin immédiat de liquidité, comme les régimes de retraite ou les régimes publics, peuvent envisager d’ajouter des placements non liquides à leur portefeuille. Si vous ne vous inquiétez pas du risque lié à la valeur de marché, les titres non liquides peuvent offrir une prime supérieure à ce qui est proposé sur les marchés liquides.

Enfin, les investisseurs canadiens peuvent regarder à l’extérieur du Canada pour trouver des obligations étrangères, comme celles émises aux États-Unis, dans la zone euro et dans les marchés émergents. Ces marchés étrangers peuvent offrir un certain nombre de caractéristiques attrayantes pour les investisseurs nord-américains, notamment une augmentation du rendement après la couverture du risque de change, des avantages de la diversification découlant de différentes expositions géographiques et une sensibilité réduite du portefeuille à la courbe de rendement nationale. En plus de ces avantages, l’augmentation des possibilités géographiques permet également aux gestionnaires de portefeuille et aux analystes de recherche qualifiés de cerner les possibilités de valeur dans les obligations sous-évaluées ou mal évaluées au moyen de recherches ascendantes. Toutefois, M. Pariseault prévient que si vous investissez dans des crédits internationaux de qualité inférieure; il vaut la peine de faire votre recherche et d’être « très, très sélectif ».

Ensemble, ces différents leviers (qualité du crédit, liquidité et marchés géographiques) peuvent produire un portefeuille à rendement plus élevé et bien diversifié avec un niveau de risque qui ressemble à celui de l’indice, même en tenant des paris individuels et idiosyncrasiques. En outre, un portefeuille qui comprend des titres à faible corrélation avec les actions, tels que les obligations plus risquées, en plus des titres à corrélation négative traditionnellement, comme les titres du Trésor, permet aux investisseurs en titres à revenu fixe de participer aux gains d’une reprise du marché haussier sans que les titres à revenu fixe constituent un fardeau pour le portefeuille.

Conclusion

Au cours des 40 dernières années, les titres à revenu fixe ont connu un cycle haussier marqué par la baisse des taux et la hausse des prix. Les investisseurs pouvaient compter sur un portefeuille rigide d’obligations de première qualité pour produire des rendements stables tout en offrant un profil de risque attrayant. Cependant, dans notre environnement actuel de faible rendement, les investisseurs institutionnels auraient avantage à chercher de nouvelles solutions pour les aider à atteindre leurs objectifs de rendement, tout en profitant de la diversification et des avantages du risque que la catégorie d’actif offre. Grâce à des conditions favorables à long terme, les investisseurs pouvaient obtenir tout ce dont ils avaient besoin d’un portefeuille canadien de titres à revenu fixe de base. Sans cette poussée, le Canada pourrait être une région trop petite pour utiliser tous les outils nécessaires pour tirer le meilleur parti d’un environnement de faible rendement. Regarder à l’extérieur du Canada, tout en mettant en oeuvre des programmes de couverture du risque de change pour limiter les risques imprévus, offre un ensemble d’occasions plus nombreuses. Il faut envisager de consolider les portefeuilles d’obligations tactiques en leur donnant la possibilité de générer de la valeur au moyen de multiples leviers, de mettre en oeuvre rapidement les décisions de placement et de manipuler le risque en fonction de l’environnement du marché.

![]()

À l’usage des investisseurs institutionnels seulement. Les renseignements aux présentes sont à des fins de discussion et d’illustration seulement et ne constituent pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres. Toute décision de placement doit être basée sur les objectifs, l’horizon de placement et la tolérance au risque personnels de l’investisseur. Aucun de ce contenu ne doit être considéré comme un conseil en matière de placements ou conseil d’ordre fiscal ou juridique. Nous vous conseillons de consulter votre propre conseiller juridique, comptable ou autre conseiller avant de prendre une décision financière.

Les opinions exprimées au sujet d’une entreprise, d’un titre, d’une industrie ou d’un secteur de marché en particulier sont celles de cette personne à ce moment‑là et ne constituent pas nécessairement les points de vue de Fidelity ou de toute autre personne de l’organisation Fidelity. Ces points peuvent être considérés comme des conseils en placement ni comme une indication de l’intention de négociation visant tout Fonds Fidelity. Ces points de vue peuvent être modifiés à tout moment en fonction de l’évolution des marchés et d’autres facteurs, et Fidelity décline toute responsabilité quant à la mise à jour en ce qui a trait à la mise à jour de ces points de vue.

Certaines déclarations émises dans ce commentaire peuvent contenir des énoncés prospectifs de nature prévisionnelle pouvant inclure des termes comme « s’attend à », « anticipe », « a l’intention », « prévoit », « croit », « estime » et d’autres expressions semblables ou leurs versions négatives correspondantes. Les énoncés prospectifs s’appuient sur des attentes et prévisions visant des facteurs généraux pertinents liés à la situation économique, au contexte politique et aux conditions du marché, comme les taux d’intérêt, et supposent qu’aucun changement n’est apporté au taux d’imposition en vigueur ni aux autres lois ou législations gouvernementales applicables. Les attentes et les projections à l’égard d’événements futurs sont intrinsèquement assujetties, entre autres, à des risques et à des incertitudes parfois imprévisibles, et peuvent, par conséquent, se révéler incorrectes à l’avenir. Les énoncés prospectifs ne sont pas une garantie des rendements futurs, et les événements réels pourraient être substantiellement différents de ceux anticipés ou projetés dans les énoncés prospectifs. Certains éléments importants peuvent contribuer à ces écarts, y compris, notamment, les facteurs généraux liés à la situation économique, au contexte politique et aux conditions du marché en Amérique du Nord ou ailleurs dans le monde, les taux d’intérêt et de change, les marchés boursiers et les marchés des capitaux mondiaux, la concurrence commerciale et les catastrophes. Vous devez donc éviter de vous fier indûment aux énoncés prospectifs. En outre, nous n’avons pas l’intention de mettre à jour ces énoncés à la suite de l’obtention de nouveaux renseignements, de la concrétisation d’événements futurs ou pour quelque autre raison que ce soit.

© 2021 Fidelity Investments Canada s.r.i. Tous droits réservés. Fidelity Investments est une marque déposée de Fidelity Investments Canada s.r.i. Les marques de commerce de tierces parties appartiennent à leur propriétaire respectif. Utilisé avec autorisation.

ID de conformité 07/21 FCI 573678