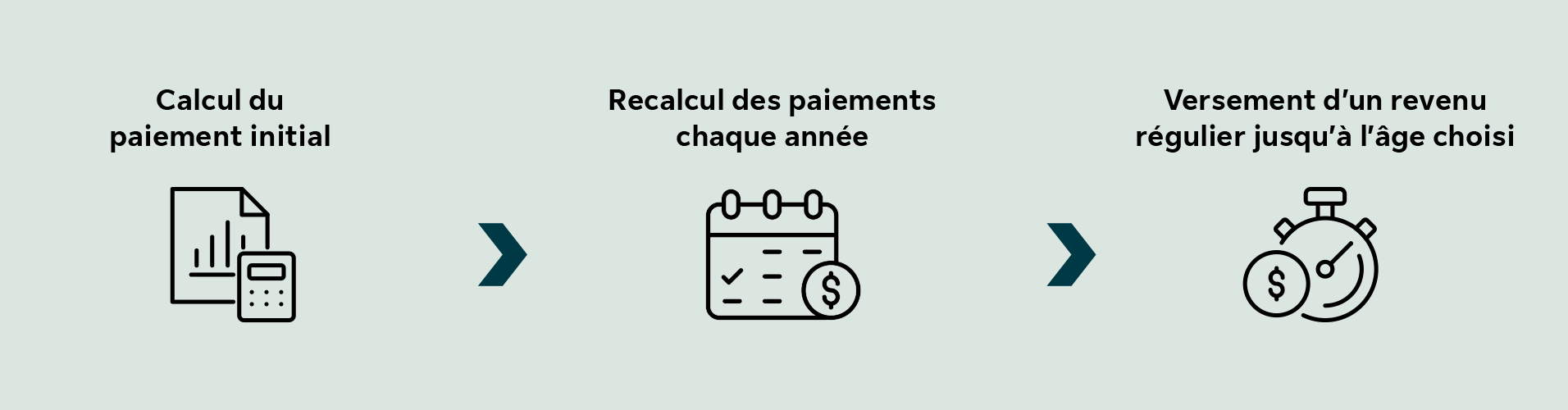

Fonctionnement

Un des principaux avantages de cette solution, c’est qu’elle est facile à comprendre pour les participants, puisque le processus est simple :

Calcul du paiement initial

La Sun Life se charge des calculs. Les paiements sont basés sur a) le montant total des placements du participant; b) le nombre d’années jusqu’à l’atteinte de l’âge cible choisi; c) un taux de rendement annuel prudemment estimé; d) les montants annuels minimaux et maximaux prescrits, le cas échéant; et e) la fréquence de paiement choisie.

Recalcul des paiements chaque année

Au début de chaque année, les paiements sont recalculés en fonction du solde du compte du participant. On tient compte du rendement réel des placements, des retraits et des versements effectués au cours de l’année précédente.

Versement d’un revenu régulier jusqu’à l’âge choisi

Tout est automatisé pour le participant. Il n’a aucun rajustement à effectuer à moins qu’il ne veuille en faire.

Le placement sous-jacent est conçu pour la retraite

Le fonds sous-jacent de MaRetraite MonRevenu Sun Life est un fonds conçu spécialement pour les personnes à la retraite. Son allocation d’actifs et ses fonds sous-jacents visent à trouver le juste équilibre entre :

- générer un niveau de rendement adéquat pour que l’argent dure jusqu’à l’atteinte de l’âge cible (et aider à préserver le niveau de vie) et

- minimiser le risque d’investissement pour réduire la fluctuation des paiements.

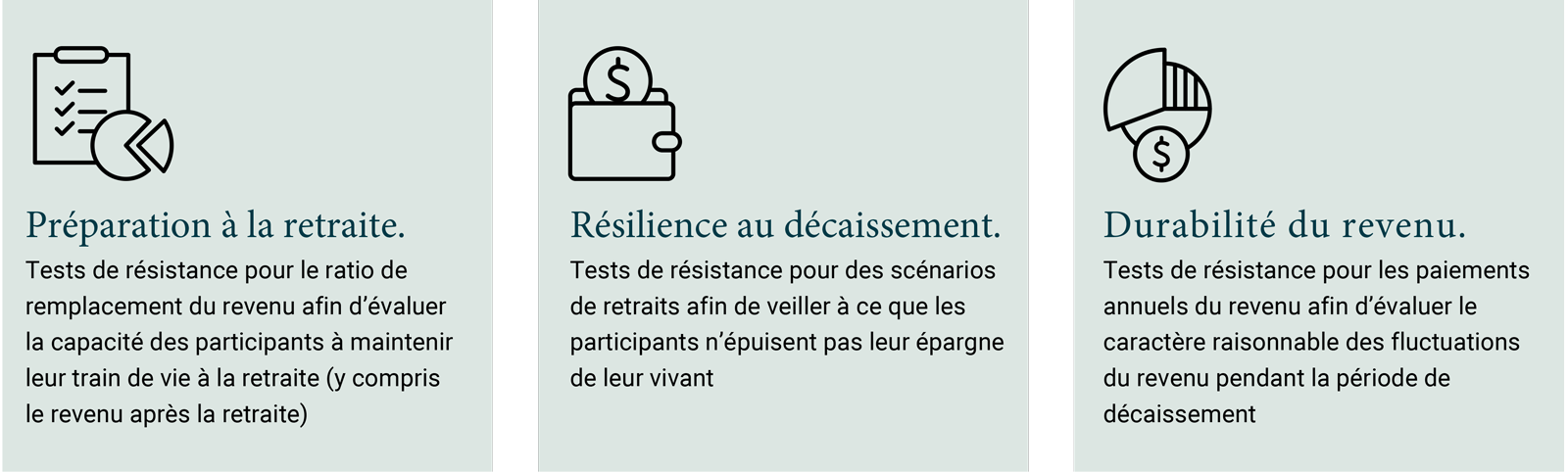

Il a été soumis à des tests de résistance de plusieurs façons pour veiller à ce qu’il produise les meilleurs revenus de retraite possible :

Nous savons que plus de 50 % des participants sont préoccupés par l’effet qu’aura l’inflation sur leur épargne-retraite3. Le fonds investit à 41,5 % dans différents types de titres de participation (dont des placements alternatifs liquides et directs) qui offrent une couverture potentielle contre l’inflation, et à 58,5 % dans des titres à revenu fixe, dont des catégories d’actifs spécialisées, dont des placements privés à revenu fixe et des prêts hypothécaires commerciaux.

L’investissement sous-jacent procure d’autres avantages :

Géré par des spécialistes

Gestionnaires de portefeuille spécialisés dans les solutions multiactifs et la répartition complexe de l’actif.

Diversification plus large

Fonds diversifié par style de gestion, région et catégorie d’actifs, dont une combinaison de gestion active et passive. Donne accès à des catégories d’actifs spécialisées auxquelles les investisseurs ordinaires n’ont pas accès (p. ex., placements immobiliers directs, infrastructures et placements alternatifs liquides).

Approche multigestionnaire

Ne fait pas appel qu’à un seul gestionnaire... l’équipe choisit le gestionnaire qu’elle estime être le meilleur dans chaque catégorie d’actifs.

S’adapte aux conditions à court terme

Peut utiliser des superpositions tactiques qui permettent aux gestionnaires de portefeuille de modifier les répartitions d’actifs, en tirant profit des occasions à court terme sur le marché.

Améliorations continues

L’équipe cherche des façons d’améliorer le portefeuille en réévaluant la répartition de l’actif, les catégories d’actifs sous-jacentes et les gestionnaires de placement.

Commandité par :