Les fonds négociés en Bourse jouissent d’une popularité imperturbable chez les investisseurs de détail, mais ils se font plus discrets dans le marché institutionnel. À quelles conditions ont-ils leur place dans les portefeuilles des caisses de retraite, et quelles stratégies privilégier pour optimiser leur intégration ?

Leur atout numéro un est dans bien des cas d’assurer à l’investisseur l’obtention du rendement moyen du marché de référence à peu de frais. Et si cet argument résonne favorablement aux oreilles des investisseurs individuels, les investisseurs institutionnels aussi se montrent intéressés.

Au cours des dernières années, les FNB ont connu une popularité croissante auprès de ces derniers. Fin juin 2024, le marché canadien des FNB représentait presque 520 milliards de dollars canadiens, selon les données de la firme de recherche torontoise Investor Economics. Sur ce total, 161 milliards de dollars, soit 31 %, étaient détenus par des investisseurs institutionnels, notamment des caisses de retraite.

Ce qui est certain, c’est que leur intérêt croît rapidement. En effet, fin 2020, les investisseurs institutionnels détenaient seulement 117 milliards de dollars en FNB. En moins de quatre ans, le recours à ce produit de placement a donc augmenté de 38 %.

Les frais, un avantage à dimensions variables

Les gestionnaires de caisses de retraite peuvent eux aussi considérer plusieurs avantages reconnus des FNB sur le marché de détail… à commencer par leurs frais de gestion et de transaction modérés. Ces coûts sont souvent bien inférieurs à ceux d’autres stratégies de placement, notamment en gestion active. Les régimes de retraite, qui cherchent à maximiser les rendements nets après frais, peuvent voir dans les FNB une solution économique. Les fonds indiciels, qui suivent passivement un indice de marché, sont particulièrement attractifs pour cette raison. Dans certains cas, les frais de gestion des FNB peuvent être jusqu’à cinq fois inférieurs à ceux des fonds gérés activement, du moins dans le marché de détail.

« Les plus petites caisses de retraite préfèrent souvent cette approche pour réduire les coûts », constate Martin Boyer, professeur de finance à HEC Montréal. « Elles n’ont pas toujours la capacité d’analyser tous les gestionnaires disponibles à qui confier leurs actifs. C’est un peu comme les particuliers moins fortunés qui achètent des fonds communs faute de temps pour faire une recherche active de gestionnaires. »

Cependant, cette économie potentielle revêt des réalités différentes selon les fonds. « Dans un cadre collectif, l’écart de frais peut être beaucoup moins marqué », relève Stefan Kolovic, directeur relations clients à Solertia. « Par exemple, un fonds indiciel d’actions canadiennes pourrait avoir des frais de 0,15 % à 0,2 %, tandis qu’un fonds à gestion active d’actions canadiennes serait plutôt autour de 0,4 % à 0,5 %. Cela montre que la différence de frais de gestion est environ de 0,25 %, ce qui signifie qu’un gestionnaire n’a pas besoin de surpasser son indice de 2 %, mais seulement de 0,25 % pour apporter de la valeur ! » Une gestion active, avec un gestionnaire disposant d’une solide expérience, pourrait être un meilleur choix, compte tenu de la faible économie réalisée sur les frais, explique M. Kolovic. L’offre de placement de Solertia destinée aux caisses de retraite comporte plus de 50 % de FNB indiciels. « Pour les placements de croissance, nous favorisons les fonds indiciels avec environ deux tiers du portefeuille en gestion indicielle, mentionne-t-il. Une gestion active de qualité est privilégiée pour les placements prudents. »

«Les produits de gestion sous-jacents des FNB, que ce soit des stratégies indicielles ou des stratégies en gestion active, sont généralement offerts par des gestionnaires institutionnels à des frais équivalents ou moindres. »

– Mathieu Lessard, Normandin Beaudry

Pour d’autres FNB, l’intérêt est cela dit bien réel. « Si on compare la gestion active sur le marché américain à un FNB américain, on peut économiser jusqu’à 1 % de frais de gestion avec le FNB, car le marché américain est bien connu et liquide, indique Martin Boyer. C’est un marché très efficace, difficile à battre, même pour dépasser une marge d’à peine 0,25 % ».

« Sur le long terme, un FNB indiciel est probablement l’option la plus intéressante pour les actions américaines », renchérit Stefan Kolovic. Mais sur des marchés de petites capitalisations et moins liquides, la gestion active apporte une valeur ajoutée nettement plus élevée, précise-t-il.

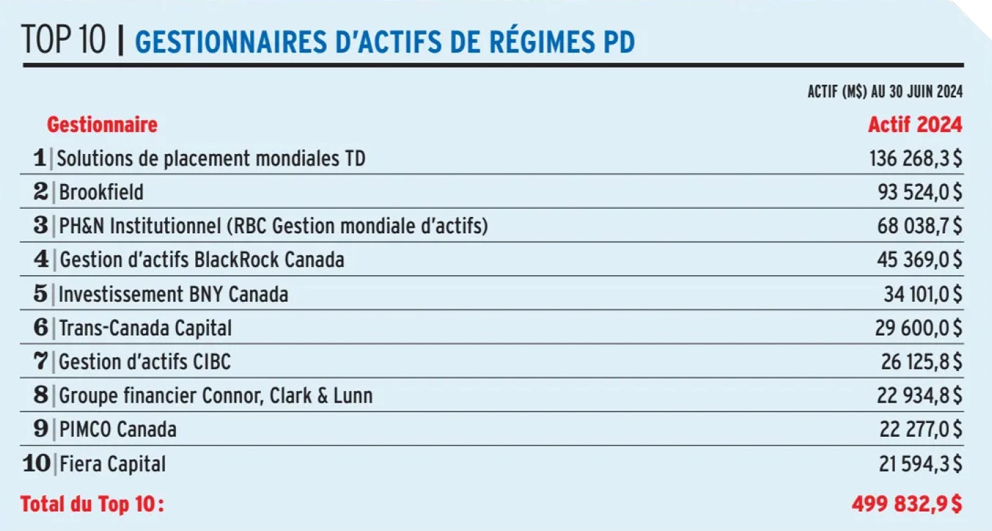

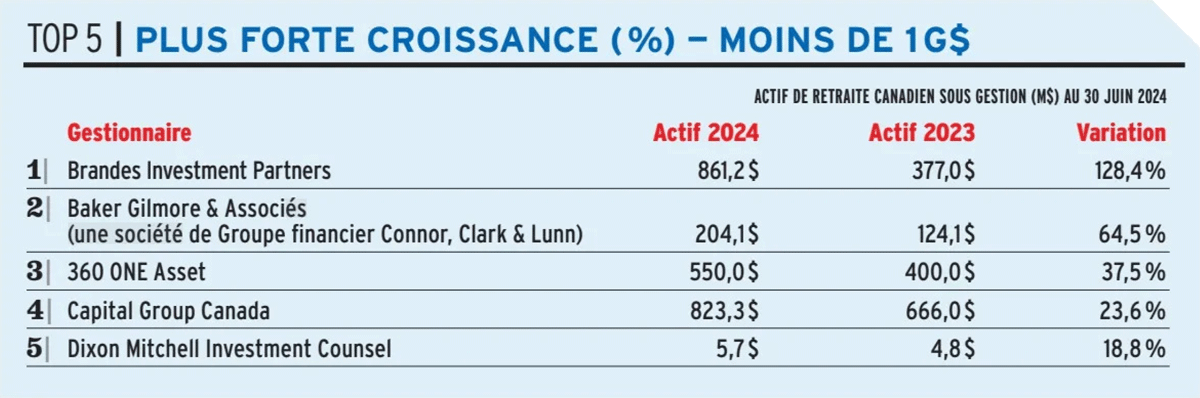

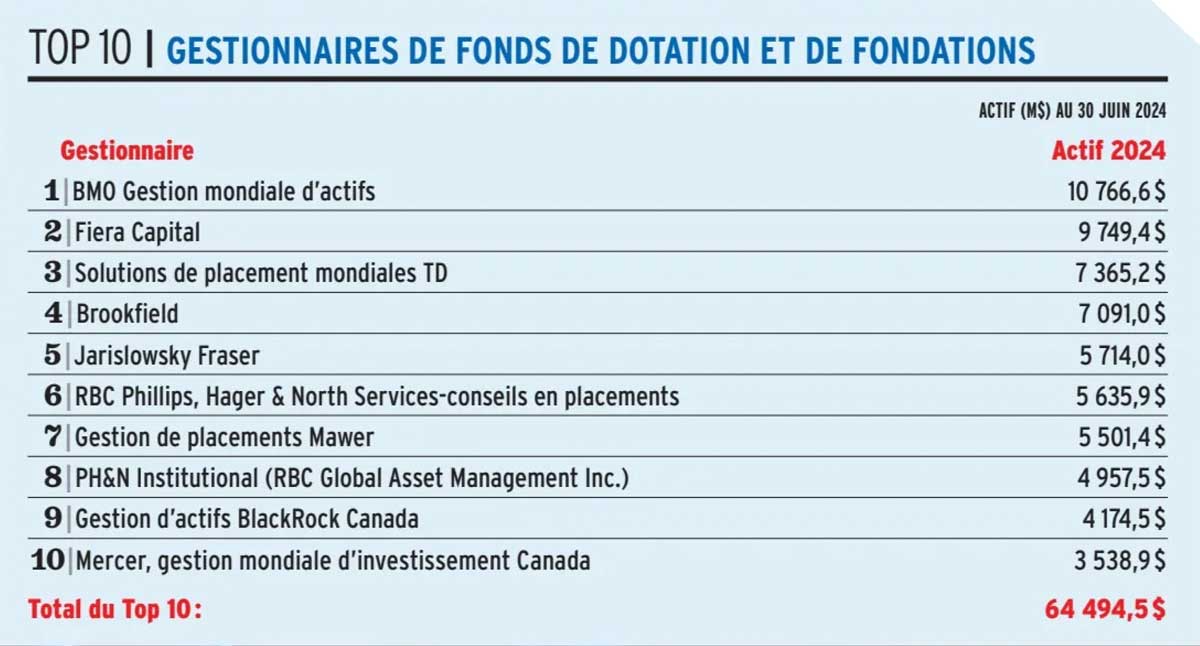

Source : sociétés ayant participé au sondage de l’automne 2024 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

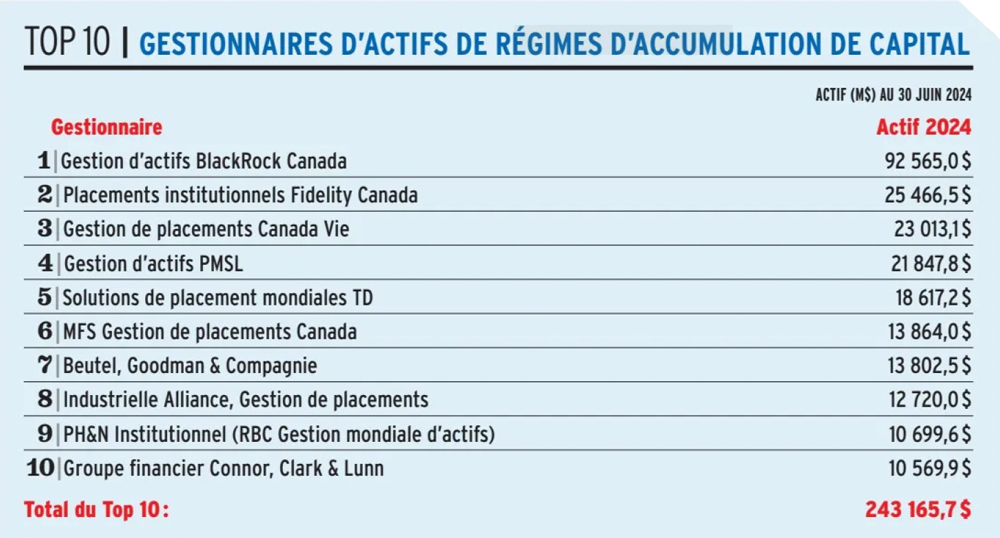

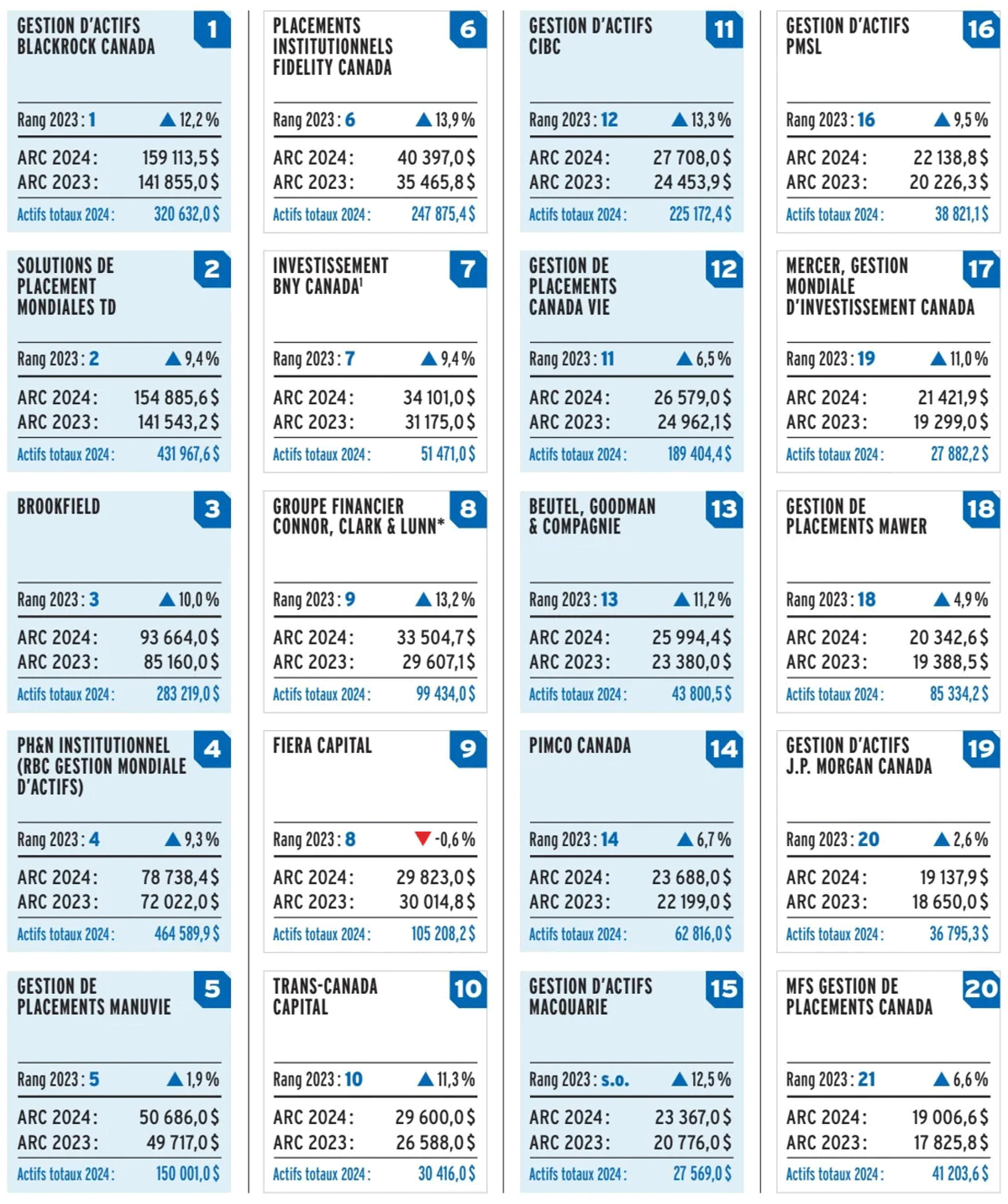

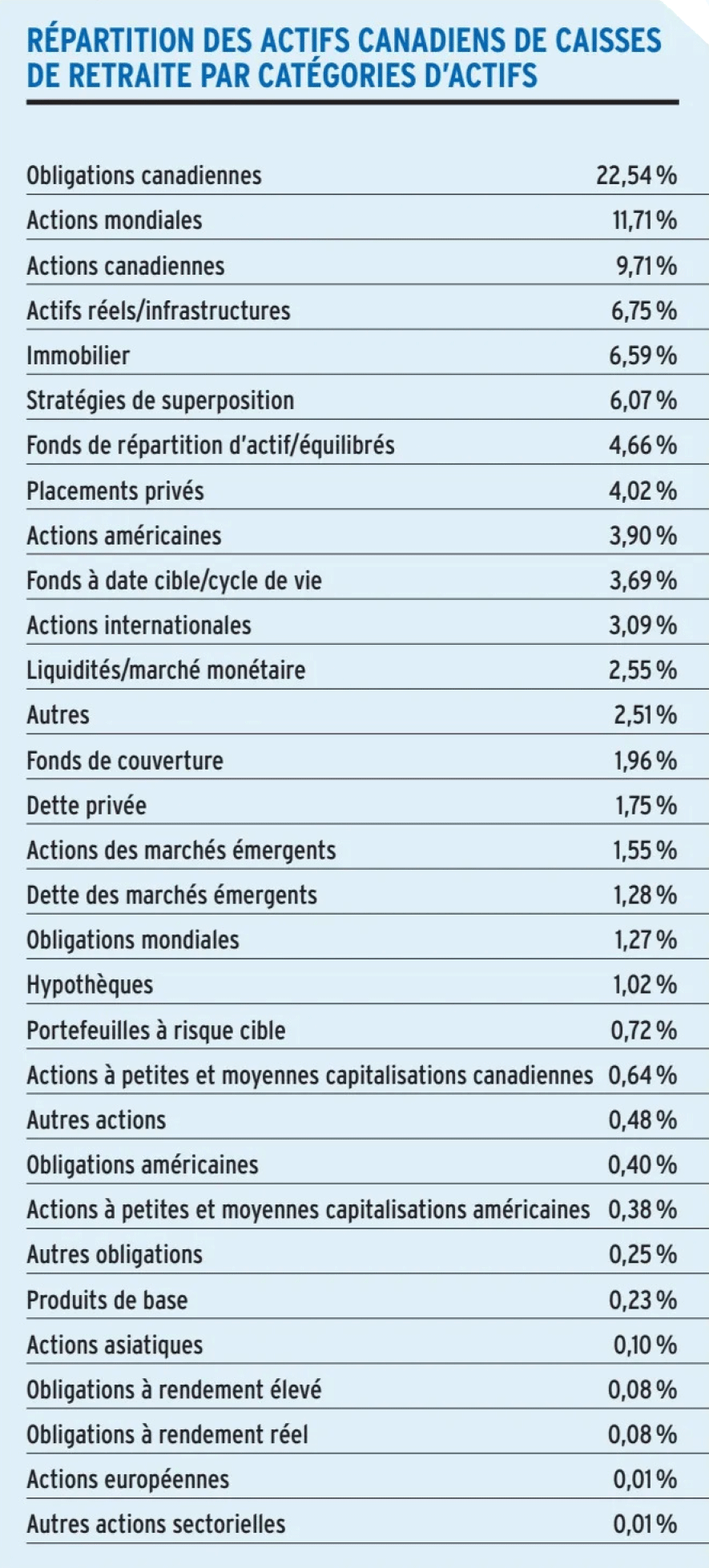

Source : sociétés ayant participé au sondage de l’automne 2024 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

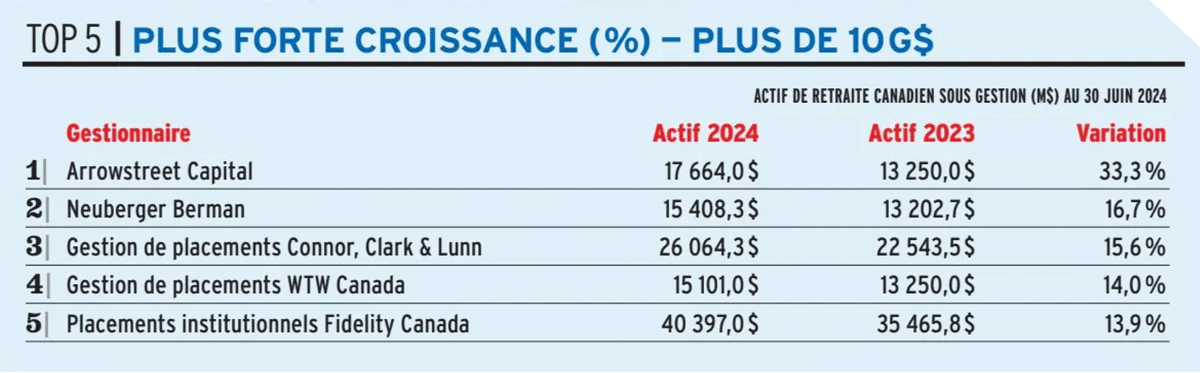

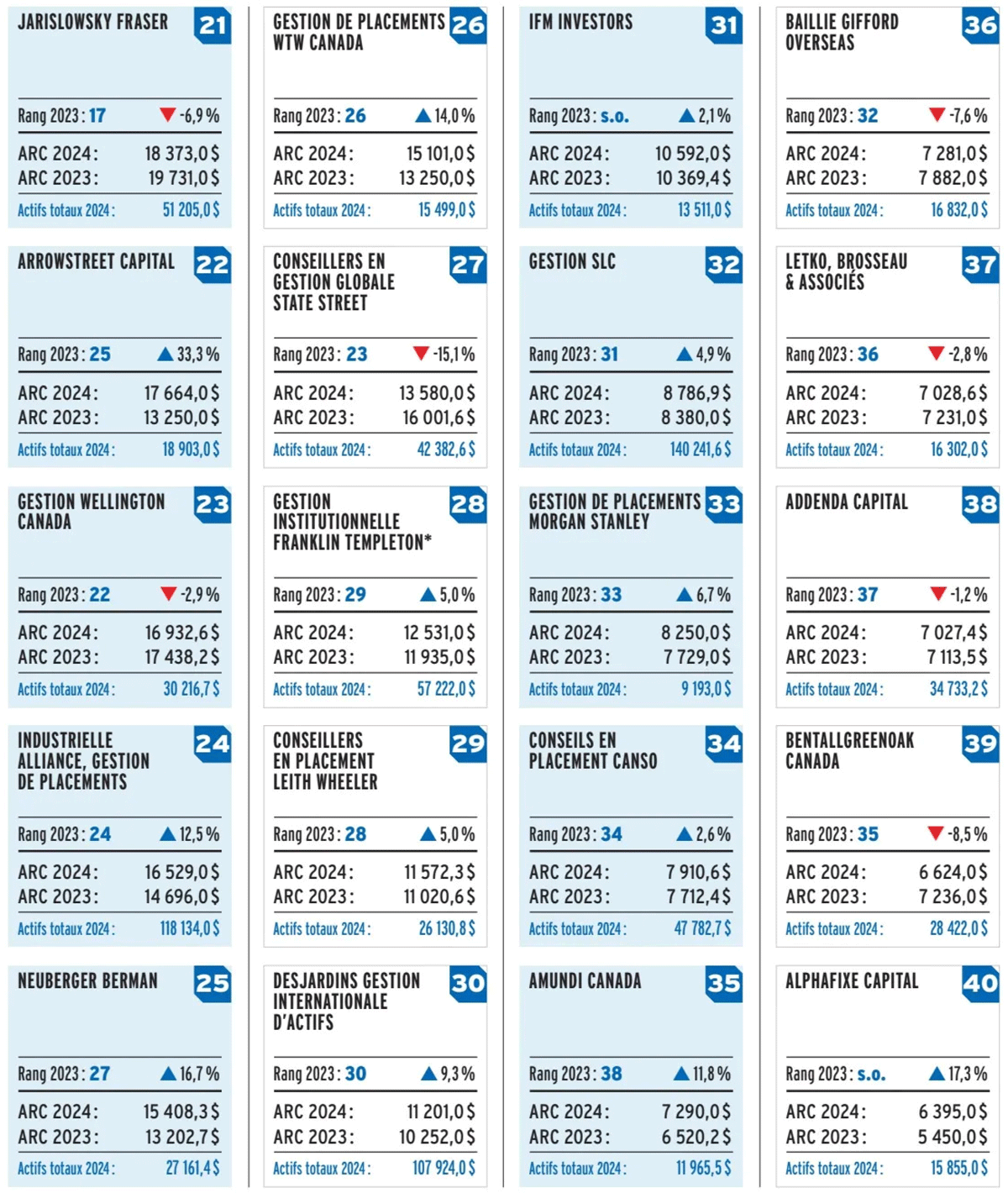

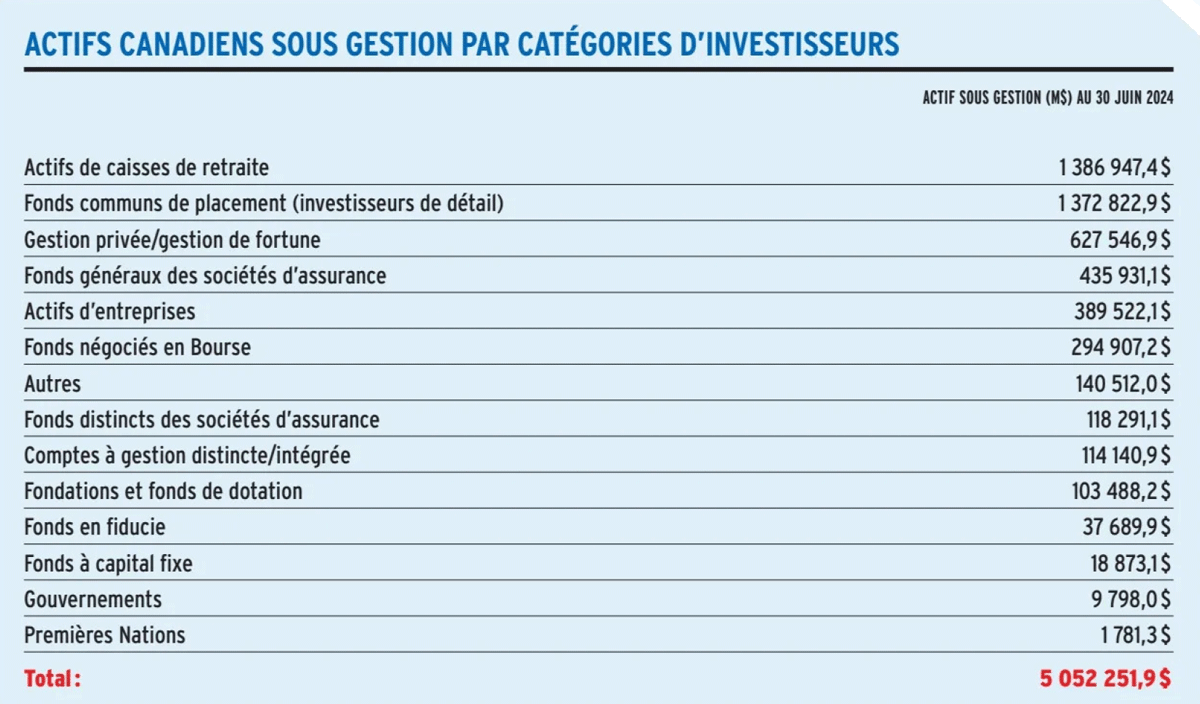

Source : sociétés ayant participé au sondage de l’automne 2024 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

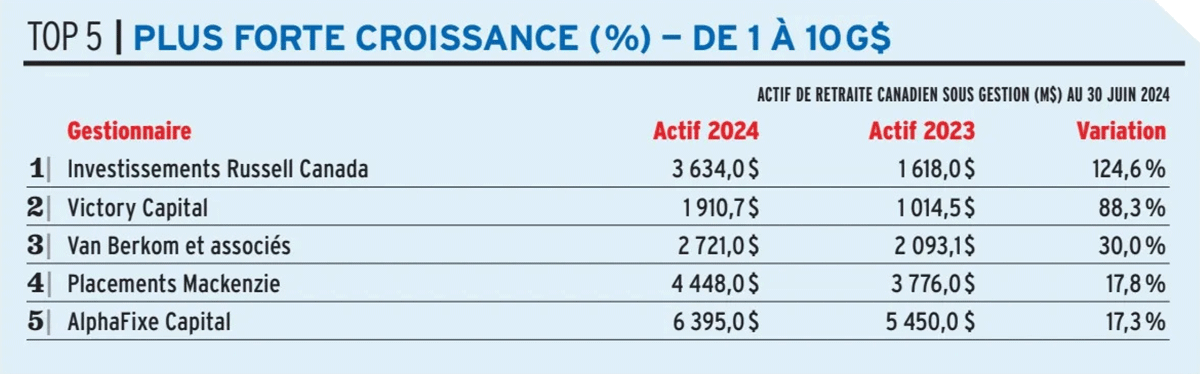

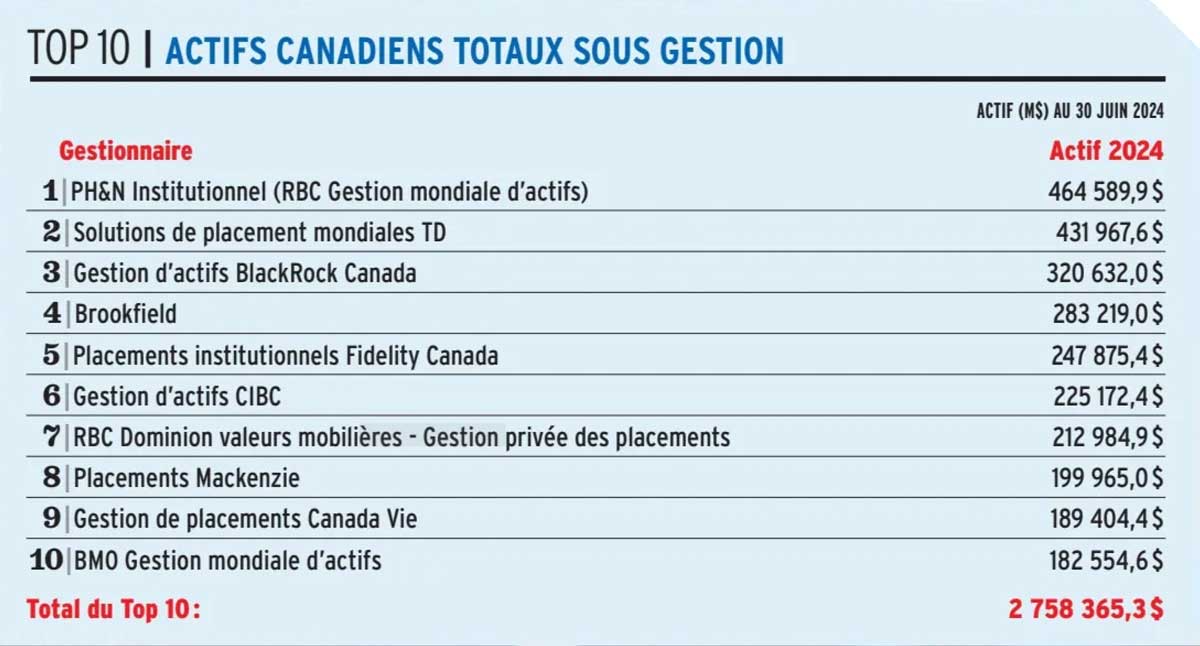

Source : sociétés ayant participé au sondage de l’automne 2024 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

Des frais pas si compétitifs

L’argument des frais plus bas n’est pas partagé par Mathieu Lessard, associé en gestion d’actifs chez Normandin Beaudry. « Les produits de gestion sous-jacents des FNB, que ce soit des stratégies indicielles ou des stratégies en gestion active, sont généralement offerts par des gestionnaires institutionnels à des frais équivalents ou moindres, explique-t-il. C’est très différent du marché individuel, où les gens n’ont pas accès à ce type de gestionnaire à des frais compétitifs. Dans ce contexte, les FNB sont alors très attrayants pour les individus. »

«Il y a de nombreuses données disponibles en ligne, ce qui rend la diligence et la recherche plus faciles. Sur le site de l’émetteur, on peut voir la liste des titres détenus par le fonds, mise à jour quotidiennement, ce qui est très utile en période de volatilité. »

– Erika Toth, BMO Gestion mondiale d’actifs

Même les caisses de retraite les plus petites peuvent accéder à une diversification accrue tout en maîtrisant leurs frais de gestion grâce aux plateformes des assureurs, poursuit Mathieu Lessard. « Généralement, ces assureurs offrent des fonds de gestion active ainsi que des fonds en gestion indicielle. Les frais de ces fonds demeurent très compétitifs et sont soutenus par une gouvernance de niveau institutionnel. Dans ce contexte, les assureurs font également une portion de l’administration des régimes de retraite. » Seul un très petit régime à prestations déterminées pourrait voir une utilité à l’allocation en FNB, considère-t-il.

Diversification et transparence

Au-delà de la question des frais, les FNB peuvent apporter de la diversification dans le portefeuille d’une caisse de retraite. D’abord, un FNB permet d’investir dans un panier diversifié de titres, qu’il s’agisse d’actions, d’obligations ou d’actifs non traditionnels. Aussi, un FNB peut venir apporter une exposition dont ne disposait pas le portefeuille. Or, ce produit de placement ne requiert pas de minimum d’investissement, ce qui en fait une solution accessible, même pour les plus petites caisses de retraite.

Aussi, la transparence des FNB facilite la comparaison des produits. « Il y a de nombreuses données disponibles en ligne, ce qui rend la diligence et la recherche plus faciles. Sur le site de l’émetteur, on peut voir la liste des titres détenus par le fonds, mise à jour quotidiennement, ce qui est très utile en période de volatilité », précise Erika Toth, directrice, institutions et services-conseils pour l’Est du Canada à BMO Gestion mondiale d’actifs, soulignant que les données apportent également des informations précieuses pour étayer une politique d’investissement ESG.

«Les marchés émergents sont moins efficients pour la gestion indicielle, et plusieurs gestionnaires peuvent surpasser leur indice. On préfère donc ici une gestion active sans FNB. »

– Stefan Kolovic, Solertia

L’atout de la liquidité

Un autre argument majeur des FNB est la liquidité qu’ils offrent. Contrairement aux fonds communs traditionnels, les FNB se négocient en continu durant les heures de Bourse. Cela permet aux gestionnaires de régimes de retraite d’acheter et de vendre des parts de FNB rapidement, selon les besoins du portefeuille. « Par exemple, dans l’attente d’un investissement dans des portefeuilles d’actifs non traditionnels, ceux-ci fonctionnant par appel de capitaux, une caisse de retraite pourrait temporairement investir ses liquidités dans des FNB indiciels », illustre Michel Charron, associé, conseil en gestion de placement chez Aon.

On pourrait ainsi utiliser l’accès aisé aux FNB pour imaginer des investissements tactiques à court terme, par exemple pour profiter d’une exposition aux marchés émergents, même si de manière générale, les caisses de retraite ont une vision à long terme. Les FNB de revenu fixe permettent de telles allocations tactiques, comme un ajustement de la répartition en fonction de l’échéance en période de baisse des taux d’intérêt, ou l’ajout d’obligations d’État de haute qualité selon les conditions du marché, énumère Erika Toth. « Les fonds traditionnels ne permettent pas aux régimes de retraite de gérer de façon tactique, en raison de frais de transaction ou d’autres restrictions », assure-t-elle.

D’ailleurs, Erika Toth observe une forte entrée de fonds dans les FNB canadiens de revenu fixe cette année, qu’elle explique par l’opportunité d’effectuer des mouvements tactiques.

Mme Toth évoque également des stratégies sophistiquées, consistant à prêter des FNB pour générer des rendements supplémentaires. « Cela devient une alternative aux produits dérivés avec des FNB détenus physiquement. »

Source : sociétés ayant participé au sondage de l’automne 2024 du Top 40 des gestionnaires d’actifs du Canadian Institutional Investment Network

Une efficacité limitée

Mais sur un horizon de placement à long terme, certains marchés sont bien plus propices à la gestion active. « Les marchés émergents sont moins efficients pour la gestion indicielle, et plusieurs gestionnaires peuvent surpasser leur indice. On préfère donc ici une gestion active sans FNB », avance Stefan Kolovic. Quant aux portefeuilles obligataires et la dette privée, la gestion active obtient là aussi de meilleurs rendements, « car les FNB suivent le marché sans saisir les opportunités. Un bon gestionnaire actif sait saisir ces occasions ».

Les caisses de retraite doivent être conscientes que les FNB ne viennent pas sans risque. Selon Martin Boyer, le principal demeure le risque de liquidité associé à certains FNB peu échangés, qui ne profitent alors pas de la facilité de l’achat et de la revente.

Une caisse de retraite qui dispose d’une répartition en FNB ne devrait pas négliger le suivi. Le FNB ne doit pas trop s’éloigner de l’indice qu’il est censé répliquer. « Le risque principal est que le FNB ne suive plus l’indice, mais cela arrive très rarement », note Martin Boyer. Dans le pire des cas, le FNB pourrait être fermé, mais les grands émetteurs proposent alors une alternative.

Si les caisses de retraite se sont longtemps tenues à l’écart des FNB, c’est aussi pour certaines raisons qui demeurent tout à fait d’actualité. « Même si on veut une gestion passive, il serait moins coûteux de passer par un gestionnaire disposant d’un mandat indiciel », affirme Michel Charron.

Certains aspects pratiques et réglementaires peuvent même empêcher les caisses de retraite d’utiliser les FNB. Ces produits de placement ne peuvent pas être achetés sans un compte de courtage, ou sans qu’une personne interne ait la responsabilité de faire les transactions pour la caisse de retraite, rappelle Michel Charron. Or, les petites caisses de retraite n’ont pas nécessairement de compte de courtage. De plus, « les régimes de retraite fonctionnent avec des comités de retraite qui se réunissent trimestriellement. Ils n’ont généralement pas de personne à l’interne pour effectuer des transactions et obtenir rapidement des autorisations, étant donné ces réunions trimestrielles. Cela rend les allocations rapides plus difficiles », illustre-t-il.

Un obstacle clé est souvent lié aux contraintes réglementaires internes. « Habituellement, les caisses de retraite sont soumises à des règles qui leur interdisent de faire de la gestion directe, observe Martin Boyer. Elles doivent alors passer par un gestionnaire externe pour les transactions, à qui elles confient alors la gestion passive. »

Le développement des FNB dans les portefeuilles des caisses de retraite peut se heurter aux mêmes obstacles que sur le marché individuel. « Certaines caisses de retraite espèrent générer plus de valeur que les indices grâce à une gestion active, d’où le choix de ne pas opter pour des fonds indiciels », résume Martin Boyer.

• Ce texte a été publié dans l’édition de novembre 2024 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.