Les caisses de retraite canadiennes misent beaucoup sur les investissements dans les actifs réels, particulièrement en immobilier et en infrastructure, pour diversifier leurs portefeuilles et en diminuer le niveau de risque. Les changements climatiques ébranlent toutefois cette stratégie.

Certains actifs réels sont très exposés aux risques d’inondations, d’ouragans, d’incendies, de verglas ou encore de chaleur extrême. Selon le Bureau d’assurance du Canada, les pertes financières assurables liées aux événements climatiques catastrophiques au pays représentaient entre 250 et 450 millions de dollars par année entre 1983 et 2008. Depuis, elles sont passées à environ 2 milliards de dollars par année.

« S’ajoutent à cela les pertes non assurables, qui sont de trois ou quatre fois plus élevées et qui concernent généralement des dommages à des infrastructures comme des édifices, des routes et des ponts » , ajoute Kathryn Bakos, directrice générale, finance et résilience du Intact Centre on Climate Adaptation, à l’Université de Waterloo.

Un manque de vision à long terme

Les risques climatiques qui menacent les actifs réels se scindent en deux catégories. La première comprend les risques physiques, comme les inondations ou les feux de forêt. « Les risques liés à la transition climatique forment une autre catégorie majeure », précise Shiva Mitra, analyste principale, recherches ESG à Morningstar Sustainalytics. De nouvelles réglementations sur la consommation d’énergie ou les émissions de gaz à effet de serre (GES) peuvent entre autres affecter les activités ou la valeur d’un actif.

Les caisses de retraite s’efforcent depuis quelques années de mesurer ces menaces. « Cependant, leurs gestionnaires se concentrent beaucoup sur les risques physiques et à court terme, comme l’exposition d’un port à la hausse du niveau de la mer, mais moins sur le danger systémique à long terme que représente l’accumulation des risques climatiques », avance Adam Scott, directeur général de Shift Action, une organisation canadienne qui tente d’amener les caisses de retraite à contribuer positivement à la lutte contre la crise climatique.

Il existe par exemple un danger que certains immeubles commerciaux deviennent très chers ou impossibles à assurer. C’est déjà le cas dans certaines villes de Floride et du Texas, entre autres. « Les régimes de retraite investissent à long terme et doivent se préoccuper de la valeur de leurs actifs dans plus de dix ans, pas seulement des risques physiques à court terme », rappelle Adam Scott.

Les pertes financières assurables liées aux événements météorologiques extrêmes atteignent environ

2 G$

par année au Canada depuis 2008.

Source : Bureau d’assurance du Canada

Selon lui, la Caisse de dépôt et placement du Québec (CDPQ) et le Régime de retraite des enseignantes et enseignants de l’Ontario (RREO) ont une longueur d’avance sur les autres grands investisseurs institutionnels pour ce qui est de la compréhension de ces risques à long terme et de leur volonté d’en parler ouvertement. Les deux caisses de retraite font évaluer leurs portefeuilles par des experts externes pour mesurer leur exposition aux risques climatiques et tentent ensuite de la réduire.

Mais Adam Scott relève plusieurs lacunes si on regarde l’ensemble des régimes de retraite, notamment le manque d’expertise sur les risques climatiques dans les conseils d’administration, les comités de placement, les directions et les équipes. Certains semblent même carrément en conflit d’intérêts. Shift Action a par exemple dénoncé la nomination en décembre 2022 de Deborah Stein au conseil du RREO, alors qu’elle siège aussi à celui de quatre entreprises pétrolières et gazières dont les objectifs vont à l’encontre de la stratégie climatique de la caisse de retraite.

«Les gestionnaires se concentrent beaucoup sur les risques physiques et à court terme, comme l’exposition d’un port à la hausse du niveau de la mer, mais moins sur le danger systémique à long terme que représente l’accumulation des risques climatiques. »

– Adam Scott, Shift Action

Un filtre pour tous les investissements

Environ le quart des investissements de la CDPQ, soit plus de 102 milliards de dollars, se trouvent dans des actifs réels. « Nous prenons les risques climatiques dans cette catégorie d’investissement très au sérieux », affirme le chef, investissement durable de la Caisse, Bertrand Millot. Il y a quatre ans déjà, la CDPQ, Investissements PSP et la British Columbia Investment Management Corporation (BCI) se sont adjoints les services de la firme The Climate Service (acquise depuis par S&P Global) afin de développer un outil d’évaluation de ces risques.

« Cela nous a procuré un instrument assez sophistiqué, qui nous permet d’évaluer sur différents horizons de temps les risques climatiques physiques, sur la base de la localisation géographique de nos actifs, précise Bertrand Millot. C’est crucial, car les actifs réels restent très longtemps dans nos portefeuilles. » Tous les investissements potentiels de la Caisse sont passés par ce filtre, et une grande partie des actifs déjà en portefeuille ont également été revus.

Plus récemment, la CDPQ a ajouté un autre outil, encore plus fin, pour évaluer précisément les investissements en infrastructure. « Il y a beaucoup d’incertitudes en ce moment du côté des modèles, notamment météorologiques, car en raison des changements climatiques le passé n’est plus garant de l’avenir, poursuit-il. Mieux vaut donc utiliser deux outils qu’un seul. »

«Il y a beaucoup d’incertitudes en ce moment du côté des modèles, notamment météorologiques, car en raison des changements climatiques le passé n’est plus garant de l’avenir. »

– Bertrand Millot, Caisse de dépôt et placement du Québec

La Caisse tente surtout d’identifier les risques les plus pertinents pour un actif. Par exemple, si une tour de bureaux est exposée à une hausse des températures, peut-être que l’unique incidence sera une augmentation du recours à l’air climatisé. Mais une autoroute susceptible d’être inondée ou une usine qui pourrait se retrouver coupée de ses fournisseurs en cas de feux de forêt présentent des dangers bien plus importants.

Jusqu’à maintenant, les évaluations de la Caisse ne l’ont pas amenée à se départir d’actifs, mais l’ont fait reculer devant de potentiels nouveaux investissements. M. Millot cite un barrage qui menaçait de devenir moins profitable au cours des vingt prochaines années compte tenu d’une baisse des précipitations.

Bertrand Millot rappelle que les actifs réels sont très concentrés géographiquement et qu’ils sont souvent des « monoactifs », comme une autoroute ou un immeuble précis. Ces actifs sont donc plus vulnérables aux risques climatiques que de grandes entreprises cotées en Bourse, qui détiennent des établissements dans plusieurs pays ou régions.

Des risques difficiles à quantifier

Les risques climatiques auxquels s’exposent les actifs réels peuvent découler d’un très grand nombre de facteurs, comme l’emplacement, la composition des occupants d’un immeuble ou encore l’empreinte carbone. Cela les rend plus ardus à évaluer que les actions ou les titres à revenu fixe traditionnels. Il est par ailleurs très difficile d’obtenir des données fiables sur un actif précis.

« Les organisations et les normes de divulgation volontaire des risques climatiques se sont multipliées, ce qui crée de la confusion et un manque de standardisation des données, explique Kathryn Bakos. De plus, ces organisations et normes mettent beaucoup l’accent sur la réduction des émissions de GES et moins sur les risques climatiques physiques. » En conséquence, beaucoup d’entreprises omettent de divulguer des risques physiques susceptibles d’affecter leurs activités.

En raison de la demande grandissante, les bâtiments commerciaux plus résistants aux risques climatiques peuvent générer des revenus de location de

4 % à 7 %

plus élevés que le prix du marché.Source : Intact Centre on Climate Adaptation

Kathryn Bakos croit que les gouvernements doivent établir des normes de divulgation des risques climatiques obligatoires, incluant les risques physiques, pour la simplifier et standardiser les données. Au Canada, le Bureau du surintendant des institutions financières impose désormais une procédure de divulgation alignée sur le cadre de la Task Force on Climate-Related Financial Disclosures (TCFD). La création de l’International Sustainability Standards Board (ISSB) vise également à harmoniser ces divulgations.

L’Intact Centre on Climate Adaptation a lui-même développé des matrices de risques pour six secteurs industriels, dont la transmission et la distribution d’électricité, l’immobilier commercial, la production d’hydroélectricité et la production d’énergie éolienne. « Pour chacun, nous identifions les risques les plus critiques, mais aussi les principales mesures qui permettent de les réduire, explique Kathryn Bakos. C’est important pour les investisseurs de savoir si les gestionnaires d’un actif dans lequel ils veulent investir s’efforcent de mitiger ce type de risques. »

«Les normes de divulgation mettent beaucoup l’accent sur la réduction des émissions de GES et moins sur les risques climatiques physiques. »

– Kathryn Bakos, Université de Waterloo

De son côté, Sustainalytics offre un outil pour mieux informer les investisseurs au sujet des risques climatiques physiques. Le Physical Climate Risk Metrics couvre 12 millions d’actifs répartis dans 135 secteurs et 235 pays. Il analyse les risques directs et indirects et incorpore la probabilité que huit types de catastrophes affectent l’actif : les inondations côtières, la chaleur extrême, les vents extrêmes, les feux de forêt, le gel-dégel, l’affaissement du sol et les cyclones. « Nous utilisons les données de XDI Systems, une firme spécialisée dans ce genre de prédictions », précise Shiva Mitra.

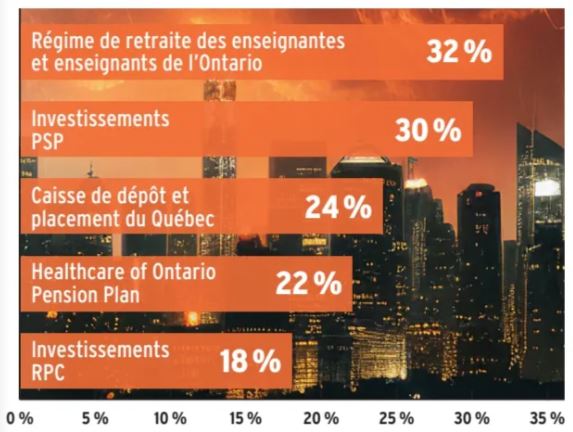

PROPORTION D’INVESTISSEMENT EN IMMOBILIER ET INFRASTRUCTURE DES CINQ PLUS GRANDES CAISSES DE RETRAITE CANADIENNES

Source : rapports annuels

Contribuer à la transition

Les besoins d’adaptation et de résilience face aux changements climatiques génèrent aussi des occasions d’investissements. « À nos yeux, les changements climatiques présentent des occasions pour les entreprises qui favorisent la décarbonation, mais également pour celles qui nous aident à nous adapter à leurs impacts physiques malheureusement inévitables », avance Mike Harut, associé et directeur de l’investissement responsable chez Munro Partners. Cette firme australienne gère trois fonds offerts au Canada par CI Global Asset Management.

«Les changements climatiques présentent des occasions pour les entreprises qui favorisent la décarbonation, mais également pour celles qui nous aident à nous adapter à leurs impacts physiques malheureusement inévitables. »

– Mike Harut, Munro Partners

Il donne plusieurs exemples. Aux États-Unis, un tiers des investissements en transmission et distribution d’électricité concerne l’adaptation et la résilience. Or, un des fonds de CI possède Quanta Services, une entreprise spécialisée dans les réseaux électriques. Une autre entreprise de leur portefeuille, Core & Main, se spécialise dans l’adaptation des infrastructures d’eau, une priorité pour plusieurs municipalités canadiennes et américaines. Enfin, les températures extrêmes exigent que les gestionnaires d’immeubles acquièrent des systèmes de chauffage, d’air climatisé et de ventilation mieux adaptés, ce qui alimente la croissance d’entreprises comme Comfort Systems.

Les régimes de retraite eux-mêmes peuvent participer à l’adaptation des infrastructures aux changements climatiques. « Les caisses de retraite investissent à long terme au nom de différentes parties prenantes, dont les jeunes travailleurs, qui vivront les effets des changements climatiques, rappelle Adam Scott. Ils ont la responsabilité de protéger les investissements de ces participants. »

Pour y arriver, les caisses de retraite ne peuvent pas se contenter d’évaluer les risques climatiques pour choisir des placements plus prudents. Selon Adam Scott, leurs investissements doivent aussi participer activement à la lutte contre les changements climatiques et à l’adaptation au nouvel environnement. « Les décisions de répartition de capital prises aujourd’hui détermineront notre capacité à affronter cette crise et à échapper à ses conséquences négatives. »

SI LA TENDANCE SE MAINTIENT…

Le nombre d’événements climatiques catastrophiques pourrait passer d’environ 400 par année en 2015 à 560 d’ici 2030.

Le nombre d’épisodes annuels de sécheresse pourrait augmenter de 30 % en 2030 par rapport à 2000.

Le nombre d’épisodes annuels de chaleur extrême pourrait être 3x plus élevé en 2030 par rapport à 2001.

Source : Bureau des Nations Unies pour la prévention des catastrophes

• Ce texte a été publié dans l’édition d’avril 2024 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.