D’où vient votre intérêt pour les marchés financiers, et comment avez-vous rejoint Fidelity ?

J’ai grandi dans les Cantons-de-l’Est, dans une petite ville rurale bien loin du monde de la finance. À la fin des années 1990, lors de la bulle internet, j’ai assisté à la fulgurante ascension des titres technologiques, et ensuite à leur chute. Je me demandais comment un secteur dont tout le monde parlait et qui faisait autant l’unanimité avait pu s’écrouler en si peu de temps. Ça a piqué mon intérêt pour le fonctionnement des marchés.

Lors de mes études à HEC Montréal, je me suis énormément impliqué dans le Fonds de placement étudiant. J’ai probablement passé plus de temps à faire des analyses d’entreprises pour le Fonds qu’à étudier pour mes cours ! Je me suis ensuite lancé comme défi personnel d’être embauché par un grand gestionnaire d’actifs américain. Mais mon anglais n’était pas très bon à l’époque, donc je sentais qu’il fallait que je me démarque en travaillant encore plus fort que les autres.

Comme la compétition était très intense pour joindre cette industrie, j’ai décidé d’aller faire une maîtrise à l’Université Queen’s après avoir obtenu mon baccalauréat à HEC. Puis, j’ai eu la chance et le privilège de commencer ma carrière chez Fidelity à Boston. Pendant mes huit premières années, je faisais partie du groupe canadien et j’ai couvert une panoplie de secteurs au Canada.

L’équipe a pris de l’ampleur, et en 2009, elle a été rapatriée à Toronto. Même si j’étais de retour au pays, mon intérêt pour le marché mondial grandissait. En 2013, après avoir fait mes preuves pendant une dizaine d’années, on m’a confié le Fonds Fidelity Actions mondiales – Concentré, que je gère encore aujourd’hui.

Ce fut un accomplissement dont je suis très fier. Quand on vient d’un petit coin du Québec, on peut se sentir intimidé au début de sa carrière alors que tous nos collègues sont diplômés des grandes universités américaines. Mais je pense que si on est vraiment motivé et qu’on fait les efforts, il est possible de réussir, même dans un monde très compétitif.

Vous êtes connu pour votre style d’investissement à contre-courant. Pouvez-vous nous en dire plus sur cette approche ?

En règle générale, je pense que les marchés sont relativement efficaces, mais il existe à mon avis une tendance des acteurs du marché à exagérer les fondamentaux actuellement observés. Cela crée énormément de momentum pour certains titres, et au fil des trimestres, cette situation mène souvent à une surreprésentation dans l’évaluation de l’impact de ce qui se produit aujourd’hui.

De mon côté, j’essaie de miser sur les portions du marché où il y a eu une réaction excessive à certains événements négatifs. Mon approche est de tirer profit d’un horizon temporel plus long en évaluant les entreprises non pas en fonction des fondamentaux d’aujourd’hui, mais selon les fondamentaux normalisés à long terme. Je ne me base pas sur les perspectives de profitabilité de l’an prochain, mais sur celles des 15 prochaines années.

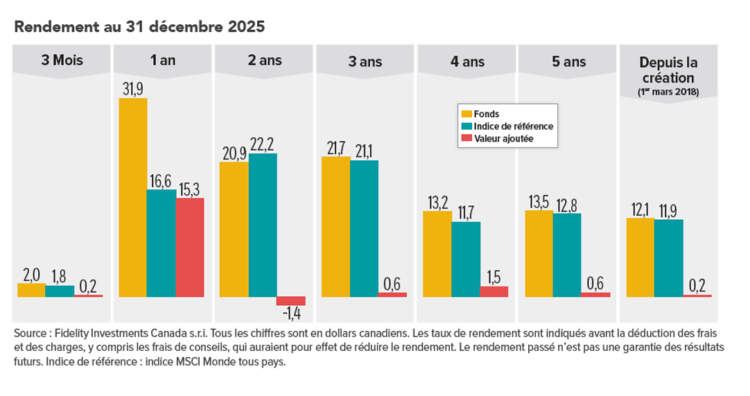

De manière générale, je dirais que j’investis dans des portions du marché qui sont au creux de leur cycle, ou près de l’être. Je suis prêt à le faire un peu plus tôt que la majorité des investisseurs, et je me montre patient en attendant que la situation se normalise. Je m’assure toutefois dans mon processus d’analyse de sélectionner des entreprises qui vont être en mesure de traverser une situation plus difficile plutôt que d’en subir les effets. En 2025, nous sommes parvenus à surpasser notre indice de référence de 15 % grâce à notre approche.

Comment cette stratégie se traduit-elle concrètement dans votre gestion de portefeuilles ?

Je passe beaucoup de temps à regarder où sont potentiellement les extrêmes qui ont été créés en termes de réaction excessive. Au cours de la dernière décennie, tous les yeux ont été tournés vers la surperformance des États-Unis, menée par le secteur de la technologie. On le voit par exemple aujourd’hui avec les dépenses d’investissement extrêmement élevées dans le secteur des centres de données, en lien avec la croissance de l’intelligence artificielle. Je pense qu’il y a une réelle possibilité qu’on soit en train d’exagérer ce que la rentabilité future pourrait être dans ce secteur.

Ce que je constate, c’est qu’au cours des dernières années, c’est devenu plus difficile de trouver des entreprises qui apparaissaient sous-évaluées dans une panoplie de secteurs du marché américain. Cette tendance s’accompagne à mon avis d’un pessimisme peut-être exagéré sur d’autres portions du marché, notamment en Europe et en Chine, mais aussi sur de nombreux titres à petite et moyenne capitalisation.

Dans le contexte politique actuel, sentez-vous que les investisseurs canadiens cherchent à réduire leur exposition aux actifs américains ?

Il y a clairement plus d’intérêt envers les marchés internationaux en dehors des États-Unis, et ce n’est pas seulement au Canada. Je pense que c’est un phénomène mondial.

En 2024, quand on comparait deux multinationales très similaires en concurrence à l’échelle internationale, l’une incorporée aux États-Unis et l’autre ailleurs dans le monde, on constatait des écarts d’évaluation considérables. Pourtant, peu de raisons légitimes à long terme justifiaient une prime d’évaluation à ce point plus élevée des sociétés américaines.

Au cours des 18 derniers mois, depuis le retour de Donald Trump à la Maison-Blanche, on a vu l’écart se réduire, mais je pense qu’il y a encore des occasions qui perdurent à l’extérieur des États-Unis. Je crois que nous sommes potentiellement près d’un sommet de cycle aux États-Unis, et simultanément, plus près d’un creux de cycle dans le reste du monde.

L’investissement à contre-courant nécessite souvent d’aller à l’encontre des discours dominants sur les marchés. Comment maintenez-vous votre conviction lorsque le sentiment général vous est défavorable ?

Évidemment, ce n’est pas toujours facile. Si ce l’était, l’approche à contre-courant serait généralisée, ce qui viendrait probablement anéantir son potentiel. C’est difficile d’acheter des portions du marché qui performent moins bien, ça va à l’encontre de ce que l’on entend dans les médias. Ça comporte aussi un risque de crédibilité, parce que si l’on se trompe, tout le monde dira que c’était pourtant évident.

J’estime qu’il y a un nombre grandissant de participants du marché qui ont un horizon temporel de plus en plus court, basé sur des données à haute fréquence. Il y a un très gros biais de momentum en ce moment, donc apporter une approche opposée à cela pourra vraiment se révéler bénéfique quand il y aura un changement de leadership dans le marché.

Pouvez-vous nous parler d’une occasion que vous entrevoyez sur les marchés dans l’avenir ?

Après de nombreuses années où le secteur technologique a mené le marché, je pense qu’on pourrait assister à une reprise de ce que j’appelle la « vieille économie ». J’inclus là-dedans le secteur des dépenses discrétionnaires, l’industrie automobile, le transport, les matériaux de construction, les produits chimiques, les mines, etc. Ces secteurs-là affichent des évaluations et des attentes plutôt basses, et je pense qu’ils ont le potentiel de rebondir.

Je crois que la décennie à venir pourrait également apporter un niveau de compétition plus intense dans plusieurs marchés, notamment causé par l’arrivée d’entreprises chinoises dans des secteurs et régions historiquement dominées par les grandes multinationales occidentales. Cela va créer de multiples risques, mais également certaines occasions pouvant bénéficier de ces grands changements structurels.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »).

Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

L’information que contient ce document est fournie à titre indicatif seulement et elle s’adresse exclusivement à la personne ou à l’entité à qui elle est transmise. Il est interdit de reproduire ou de transmettre ce document à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux.

Ce document peut contenir des énoncés prospectifs qui reposent sur certaines hypothèses prévisionnelles. Ces énoncés se fondent sur l’information disponible à la date à laquelle ils sont préparés et FIC décline toute obligation de les mettre à jour. Les événements réels sont difficiles à prévoir et peuvent différer des hypothèses. Il est impossible de garantir que les énoncés prospectifs, y compris ceux qui présentent des rendements projetés, se concrétiseront, ou que les conditions du marché ou les rendements réels ne différeront pas de manière importante ou défavorable de ceux qui sont prévus.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

© 2026 Fidelity Investments Canada s.r.i.

Tous droits réservés.