La pandémie a poussé un bon nombre de Canadiens à accroître leur endettement, qui se retrouvent inquiets face à l’avenir, notamment quant à la constitution de leur épargne-retraite.

La pandémie de Covid-19 continue d’infliger des conséquences négatives sur le bien-être financier des Canadiens.

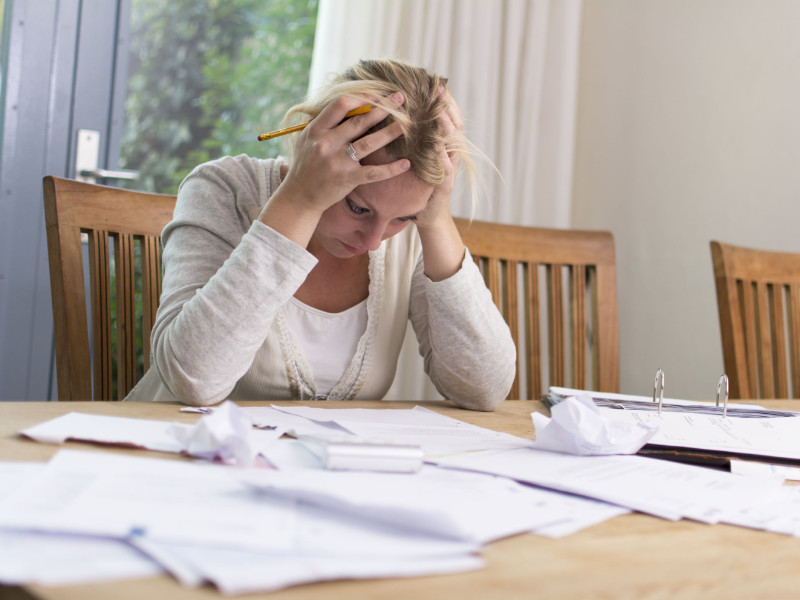

En un an, près de la moitié des Canadiens (43 %) ont augmenté leur endettement en raison de la pandémie, constate l’indice annuel d’accessibilité financière de BDO Canada. Un sur quatre (26 %) a même contracté une nouvelle forme de dette durant la pandémie.

Les Canadiens se sont endettés surtout pour faire face à l’augmentation des prix. L’augmentation du coût de la vie explique la hausse de leur niveau d’endettement, pour 70 % des personnes interrogées. Et ils ne se sont pas contentés de contracter une dette: deux Canadiens sur trois ont réduit leurs dépenses non essentielles, comme le divertissement et les vacances, 47 % ont révisé leur budget, et 30 % ont vendu une partie de leurs biens.

Loin de permettre aux emprunteurs de se refaire une santé financière, cette dette a dégradé leur bien-être financier. Pour une large majorité d’entre eux (70 %), ce surcroît d’endettement a nui à leur qualité de vie. Et seuls la moitié d’entre eux (51 %) se disent confiants de pouvoir rétablir leur qualité de vie au niveau où elle se situait avant la pandémie.

Pas seulement la dette

L’endettement n’est pas le seul facteur d’inquiétude pour les Canadiens. La pandémie a causé des pertes d’emploi et des diminutions de revenu. Ces mauvaises nouvelles dégradent l’épargne des Canadiens.

Alors que quatre Canadiens sur dix (42 %) épargnent peu ou pas tout pendant la pandémie, plus de la moitié (57 %) attribuent cela à la hausse des dépenses essentielles. C’est 13 points de plus que l’an passé. Presque autant (51 %) attribuent la faiblesse de leur épargne à une baisse de revenus ou à une perte d’emploi.

Les femmes sont celles qui épargnent le moins (45 %), comme les personnes âgées entre 35 et 54 ans (48 %) et les résidents des provinces maritimes (50 %).

À l’inverse, trois Canadiens sur dix (28 %) disent avoir épargné davantage. La plupart de ces épargnants (76 %) disent avoir pu économiser parce qu’ils ont diminué leurs dépenses non essentielles, telles que les sorties au restaurant, les vacances et les achats d’appareils électroniques.

L’épargne-retraite s’éloigne

Dans ce contexte dégradé, 60 % des Canadiens croient que leur économies destinées à financer leur retraite ne seront pas suffisantes. Et ce sont même trois canadiens sur dix (30 %0 qui disent que leur épargne-retraite est très loin d’être suffisante.

Le logement devient aussi un motif d’inquiétude. Les coûts de logement sont devenus trop chers selon 45 % des répondants. C’est sept points de plus que l’an passé.

Et les inquiétudes des Canadiens se portent de plus en plus sur leur capacité à acheter de la nourriture. Un quart d’entre eux (23 %) trouvent difficile de nourrir leur famille. C’est quatre points de plus que l’année dernière.

L’épargne, une priorité

Quand ils regardent l’avenir, les Canadiens pensent d’abord à leur épargne-retraite. En 2022, leur priorité est d’économiser pour leur fonds d’urgence, la retraite, et pour un achat majeur, tel qu’une maison, une voiture ou un chalet.

Le sondage en ligne d’Angus Reid, réalisé en partenariat avec BDO Canada, a interrogé 2 015 adultes canadiens entre le 1er et le 7 septembre.