En décembre 2019, le régime de retraite de la Compagnie minière IOC, une filiale de Rio Tinto, souscrivait pour 560 millions de dollars de rentes collectives sans rachat des engagements (buy-in). Une transaction qui a couronné plus d’un an de travail et la collaboration d’une foule de parties prenantes. Retour sur cette opération de grande envergure.

« La politique de l’entreprise était de s’éloigner du régime à prestations déterminées, a raconté Jérôme Couture, conseiller principal, actuariat et investissement à Rio Tinto, lors d’un webinaire organisé par Sun Life. Il y avait une volonté de réduire les risques et de se concentrer sur les activités principales de la société. »

Quand le régime, arrivé à maturité, a renoué avec un niveau de capitalisation plus avantageux, ce qui a nécessité des cotisations de l’entreprise, la filiale de Rio Tinto spécialisée dans le concentré de minerai de fer a décidé de passer à l’action.

« Le processus a débuté en 2018, explique Jérôme Couture. La structure de Rio est assez complexe, il a donc fallu s’assurer dès le départ que le rôle de chacun des intervenants était bien déterminé, et que les attentes de tout le monde étaient identifiées. »

Une préparation fastidieuse, mais payante

La phase la plus longue du processus de souscription a été la collecte et le nettoyage des données, se rappelle M. Couture.

Bien que fastidieuse, cette étape est déterminante pour obtenir le meilleur prix possible de la part des assureurs, insiste Véronique Lauzière, associée adjointe, investissements et risques à Solutions Mieux-être LifeWorks. « Une bonne préparation démontre aux assureurs qu’on est sérieux dans notre démarche. Ça prend du temps, mais ça vaut la peine pour être dans la meilleure position possible pour négocier. »

Conseillère pour Rio Tinto tout au long du processus, elle cite l’importance de réaliser un audit pour s’assurer notamment que les personnes décédées ne sont plus dans le régime.

Les rentes collectives retrouvent leur élan

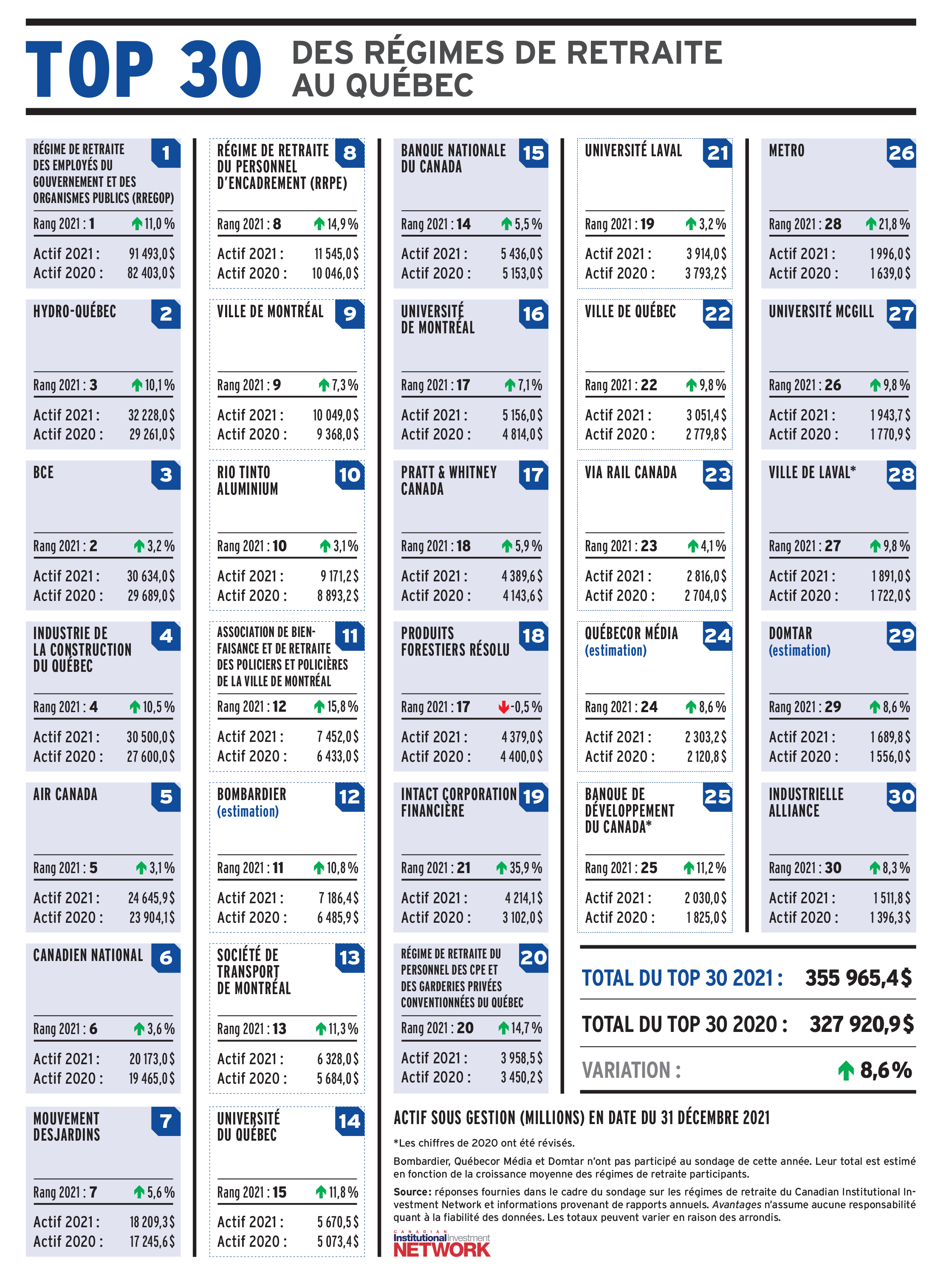

Après une année 2020 au ralenti, le marché des rentes collectives a redécollé en 2021, avec des transactions totalisant 7,7 G$ au Canada, battant largement le record de 5,2 G$ enregistré en 2019. Pas moins de 70 promoteurs de régimes ont souscrit des rentes en 2021, dont 15 pour qui il ne s’agissait pas d’une première expérience dans le domaine. Les transactions de grande envergure ont également été plus nombreuses, alors que 22 d’entre elles avaient une valeur de plus de 100 M$. Les rentes avec rachat des engagements (buy-out) et les rentes sans rachat des engagements (buy-in) se sont partagé le marché à parts égales. « L’amélioration du ratio de capitalisation des régimes de retraite alimente l’appétit pour la réduction des risques », indique Dhvani Desai, directrice, relations avec la clientèle, solutions PD à Sun Life. Elle soutient par ailleurs que le rendement des rentes en 2021 a été supérieur au rendement obtenu sur les obligations de société. Sun Life a également constaté une demande grandissante pour les rentes liées à l’inflation.

«Quand on choisit un assureur dans le cadre d’une souscription de rentes, c’est un peu comme si on se mariait. C’est important de bien s’entendre, il ne faut pas juste regarder le compte en banque ! »

– Véronique Lauzière, LifeWorks

Les données sur l’expérience de mortalité du régime sont primordiales, tout comme les informations sur les types d’emplois occupés par les participants. En effet, les employés qui reçoivent une rémunération horaire ont en moyenne une espérance de vie inférieure à ceux qui ont un salaire annuel. En outre, tous les assureurs n’ont pas nécessairement les mêmes préférences en matière de données, de là l’importance pour les promoteurs de bien connaître les assureurs à qui ils demandent des soumissions.

« Si les données sont incomplètes ou que leur qualité laisse à désirer, ça crée davantage d’incertitude pour l’assureur, qui va ajouter des marges à sa soumission pour se protéger contre de mauvaises surprises », confirme Eric Soehner, directeur général, structuration, solutions PD à Sun Life.

Le portefeuille de placement doit lui aussi être optimisé.

« C’est l’actif détenu dans la caisse de retraite qui va payer la prime, il faut donc s’assurer d’avoir suffisamment de placements liquides le jour de la transaction », explique Véronique Lauzière, qui ajoute que des transferts directs de titres aux assureurs demeurent une possibilité pour s’acquitter d’une partie de la prime.

« Mais on ne veut pas non plus transférer tous nos meilleurs actifs à l’assureur, note Jérôme Couture. On cherche à conserver de bons actifs résiduels pour la portion du régime qui demeure sous notre responsabilité. »

Diviser pour mieux régner

Pour mettre toutes les chances de leur côté, les promoteurs de régime ont tout intérêt à scinder l’ensemble du groupe de participants en tranches de passifs, chacune ayant un prix spécifique. Les possibilités sont multiples.

« Dans le cas de Rio Tinto, nous avions des participants dans trois provinces, donc trois autorités de réglementation avec qui interagir. Nous avons donc décidé de diviser la transaction en trois tranches pour simplifier les discussions », précise Véronique Lauzière.

Certains assureurs se montrant plus concurrentiels dans certains segments de marché bien précis, optimiser la division du passif permet parfois d’obtenir de meilleurs prix.

Il y a toujours possibilité de fusionner des tranches par la suite, dans le cas où, par exemple, un assureur serait prêt à consentir un rabais en fonction du nombre d’assurés, ajoute Mme Lauzière.

Eric Soehner, de Sun Life, conseille toutefois aux régimes de résister à la tentation de soumettre aux assureurs une multitude de scénarios très complexes. C’est d’ailleurs ce qu’a fait Rio Tinto en limitant le nombre de scénarios « à une petite poignée » pour simplifier le processus.

Au-delà des chiffres

Le choix d’un assureur ne doit pas se limiter à une simple comparaison des montants des soumissions. Des critères non financiers entrent aussi en ligne de compte.

« Quand on choisit un assureur dans le cadre d’une souscription de rentes, c’est un peu comme si on se mariait. C’est important de bien s’entendre, il ne faut pas juste regarder le compte en banque ! », image Véronique Lauzière.

Attribuer une note à chacun des assureurs concernés par l’appel d’offres permettra de trancher à prix égaux. Pour certains promoteurs, le degré d’expérience dans le secteur des rentes collectives va être jugé très important, alors que d’autres vont se baser sur la solidité financière ou sur le processus administratif. La protection d’Assuris, plus élevée chez certains assureurs, peut aussi rassurer les promoteurs qui comptent beaucoup de hauts salariés. Une relation déjà existante avec un assureur pour d’autres produits et services peut également jouer en faveur du promoteur, relève Mme Lauzière.

À Rio Tinto, les questions de cybersécurité étaient au cœur des préoccupations. « Nous avions des exigences très particulières en matière de sécurité des données, souligne Jérôme Couture. L’objectif était de diminuer les risques pour l’entreprise. On ne voulait pas transférer un risque et finir par en assumer un autre ! Nous cherchions donc un assureur qui avait les mêmes normes que nous. »

«Si les données sont incomplètes ou que leur qualité laisse à désirer, ça crée davantage d’incertitude pour l’assureur, qui va ajouter des marges à sa soumission pour se protéger contre de mauvaises surprises. »

– Eric Soehner, Sun Life

Choisir le bon moment

La transparence dans les communications avec les assureurs est essentielle à bien des égards, mais elle est particulièrement importante pour fixer une date à laquelle aura lieu la fameuse journée lors de laquelle les assureurs enverront leurs soumissions au promoteur du régime.

« Il faut éviter de tomber la même journée qu’une autre transaction », prévient Eric Soehner. Ce conseil est encore plus valable pour les petits régimes, qui ne voudraient surtout pas se trouver dans l’ombre d’une mégatransaction.

Dans le même ordre d’idées, le spécialiste recommande aux promoteurs de ne pas attendre au dernier trimestre. « L’an passé, à Sun Life, nous étions à court de capacité pour de nouvelles rentes non indexées en novembre et décembre. Je conseillerais donc aux régimes de se présenter au marché plus tôt dans l’année. »

Car de toute façon, il est extrêmement difficile de déterminer à quel trimestre la tarification sera la plus avantageuse, et il est possible d’obtenir de bons prix n’importe quand, ajoute-t-il.

En 2019, Rio Tinto a fixé la « journée des cotations » en décembre. « C’est une journée vraiment fascinante !, estime Jérôme Couture. Mais c’est comme un examen, si on a fait ses devoirs, on ne fait qu’exécuter et tout devrait bien se passer. »

« On négocie les primes avec les assureurs à l’avance, il y a donc peu de surprise en général », confirme Véronique Lauzière.

La journée choisie par Rio Tinto s’est avérée relativement calme sur les marchés financiers, une bonne nouvelle puisque les assureurs soumettent leurs prix le matin en fonction de la volatilité du jour.

L’entreprise a finalement conclu une souscription de rentes collectives d’une valeur de 560 M$ avec Sun Life, pour environ 3 700 participants du régime de retraite. Il s’agissait à l’époque de la plus importante transaction de rentes collectives réalisée auprès d’un seul assureur au Canada.

« La communication a vraiment été essentielle tout au long du processus, résume Jérôme Couture. Malgré tout, il y a eu des hauts et des bas. »

Les clés d’un achat de rente réussi…

Et à bon prix

• Favoriser des communications fluides et transparentes entre les différentes parties prenantes

• Fournir aux assureurs des données exhaustives et de qualité

• Bien préparer ses portefeuilles d’actifs

• Diviser le passif en différentes tranches afin d’obtenir les meilleurs prix possibles

• Ne pas négliger les aspects extrafinanciers de la transaction

• Sélectionner une date optimale avec les assureurs pour la journée des cotations

• Se préparer longtemps à l’avance

• Ce texte a été publié dans l’édition de mai-juin 2022 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.