Même si le taux d’adoption des biosimilaires est en augmentation au Québec et au Canada, les promoteurs de régimes privés d’assurance médicaments ne bénéficieront pas forcément des économies attendues s’ils ne se montrent pas extrêmement vigilants.

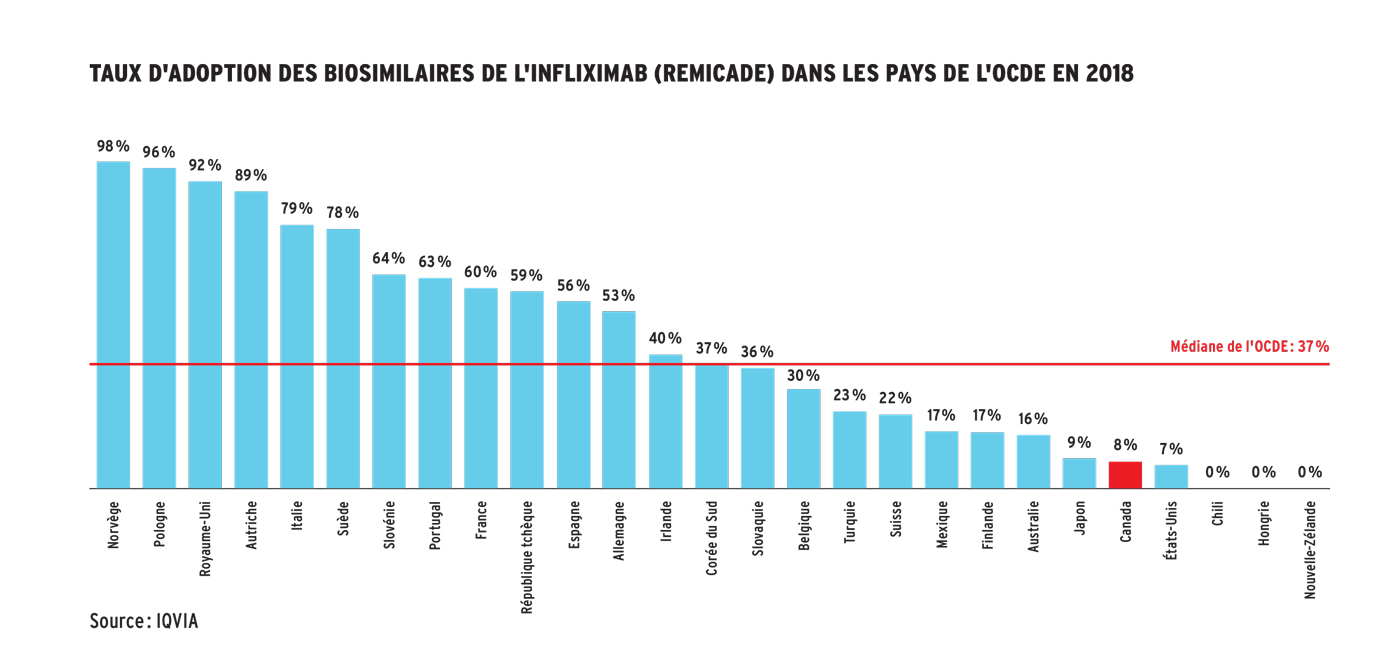

En 2018, au Canada, les dépenses par habitant en médicaments biologiques étaient les deuxièmes plus élevées au monde, notamment parce que leurs prix étaient les deuxièmes plus élevés des pays de l’OCDE, et que les biosimilaires étaient sous-utilisés, selon les données du Conseil d’examen du prix des médicaments brevetés. En effet, le taux d’adoption des biosimilaires n’est que de 8 % au Canada, en comparaison d’une médiane de 37 % parmi les pays de l’OCDE. Ce taux d’adoption atteint même 98 % en Norvège, qui jouit d’une excellente réputation en matière de santé publique.

La réticence des prescripteurs et des associations de patients (financées par les sociétés pharmaceutiques), les rabais payés aux assureurs par les manufacturiers de biologiques originaux et l’inertie des tiers payants expliquent cette sous-utilisation.

En 2019, la Colombie-Britannique a implanté, en deux phases, un programme de transition vers les biosimilaires pour les médicaments biologiques Remicade et Enbrel (arthrite rhumatoïde, maladie de Crohn) ainsi que Lantus (diabète).

Le gouvernement a fait ses devoirs pour assurer la réussite d’une telle transition : consultation de tous les intervenants, analyse des biosimilaires offerts sur le marché, projection des réductions potentielles de coûts, nouveaux honoraires payés à certains professionnels de la santé et transition assurée par les prescripteurs.

Une stratégie de communication aux patients a également été développée pour réduire l’effet « nocebo », c’est-à-dire la non-confiance dans un médicament qui peut, par autosuggestion, avoir une incidence sur son efficacité ou ses effets secondaires.

Après la première année, plus de 90 % des patients utilisaient les biosimilaires, les nouveaux patients comme les patients qui prenaient le biologique original. Parions que les régimes privés ont remboursé les 10 % de patients qui ont continué à acheter des biologiques originaux…

Un suivi rigoureux a démontré que cette transition n’a pas eu d’effet sur la santé de ces patients et moins de 1 % d’entre eux ont obtenu une autorisation exceptionnelle pour utiliser un biologique original. Les économies de près de 100 millions de dollars réalisées en trois ans ont été réinvesties dans le système de santé et l’ajout de nouveaux médicaments à la couverture du régime public de la province.

Le programme évolue, car on y inclut d’autres biosimilaires dès qu’ils sont introduits sur le marché, notamment ceux conçus pour se substituer aux biologiques originaux Lovenox (anticoagulant) et Humira (arthrite rhumatoïde, maladie de Crohn).

Incidence du régime public sur les régimes privés en Colombie-Britannique

Les statistiques présentées par Telus Santé lors de sa conférence annuelle en 2022 démontrent que l’approche adoptée par le régime public a eu un impact important sur les régimes privés en Colombie-Britannique : le taux d’utilisation des biosimilaires a augmenté de 7 % à 66 %, en comparaison avec une hausse de 4 % à 12 % dans les autres provinces.

Les statistiques publiées dans le rapport 2022 de HBM+ démontrent également que pour les régimes privés en Colombie-Britannique, le taux d’utilisation de deux biosimilaires de Remicade et Humira est supérieur à celui des autres provinces.

Le portrait est positif, mais pourquoi le taux d’utilisation des biosimilaires dans les régimes privés est-il inférieur à celui du régime public ?

- Par défaut, certains assureurs ont adopté les mêmes règles que le régime public en Colombie-Britannique : seuls les biosimilaires sont remboursés. Par contre, ces mêmes assureurs n’ont pas emprunté la même stratégie dans les autres provinces, estimant peut-être que ces dernières n’ont pas pris les moyens pour faciliter la transition (implication des prescripteurs, communication aux patients, soutien par les professionnels de la santé, etc.).

- Un assureur a donné le choix à ses promoteurs d’adopter ou non les mêmes règles que le régime public après avoir implanté une stratégie de communication efficace. Résultat : 99 % des groupes ont décidé d’imiter le régime public en Colombie-Britannique, réduisant les coûts annuels de 22 M$ pour les assurés et les régimes.

- Deux assureurs majeurs ont continué de rembourser les biologiques originaux en Colombie-Britannique, comme dans les autres provinces, affirmant que les ententes confidentielles de prix avec les manufacturiers de biologiques évitaient l’insatisfaction des assurés et compensaient les coûts plus élevés qui en résultent. La conséquence, c’est que ces régimes privés remboursent des médicaments 50 % plus chers et, surtout, qu’ils deviennent premiers preneurs, car le régime PharmaCare de la Colombie-Britannique ne rembourse plus les biologiques originaux à ces assurés.

Le cas de la Colombie-Britannique suscite plusieurs questions :

Le cas de la Colombie-Britannique suscite plusieurs questions :

- Les promoteurs de régime ont-ils été informés des options de gestion offertes par leur assureur, avant l’entrée en vigueur du programme de transition vers les biosimilaires ? Qui aurait dû assumer cette responsabilité : le conseiller, l’assureur ?

- Les promoteurs étaient-ils conscients du type de gestion qui s’est appliqué, par défaut, aux biologiques originaux et aux biosimilaires ?

- Les promoteurs ont-ils été informés des répercussions financières des différentes options ?

- Les promoteurs ont-ils discuté avec leur assureur de la façon dont ils bénéficieraient des rabais négociés avec les fabricants, lorsque l’assureur a décidé par défaut de continuer à rembourser les biologiques originaux ? Sont-ils capables de vérifier qu’avec les rabais, le régime ne paie pas plus cher que si le remboursement avait été limité aux biosimilaires ?

Des données qui suscitent des questions

Depuis 2019, plusieurs régimes publics ont implanté un programme de transition aux biosimilaires : l’Alberta, le Nouveau-Brunswick, les Territoires du Nord-Ouest, la Nouvelle-Écosse, le Québec, la Saskatchewan et, plus récemment, l’Ontario.

Grâce à ces programmes de transition dans les régimes publics, l’utilisation des biosimilaires a augmenté : les économies assurent la viabilité financière de ces régimes et permettent de couvrir de nouveaux médicaments coûteux.

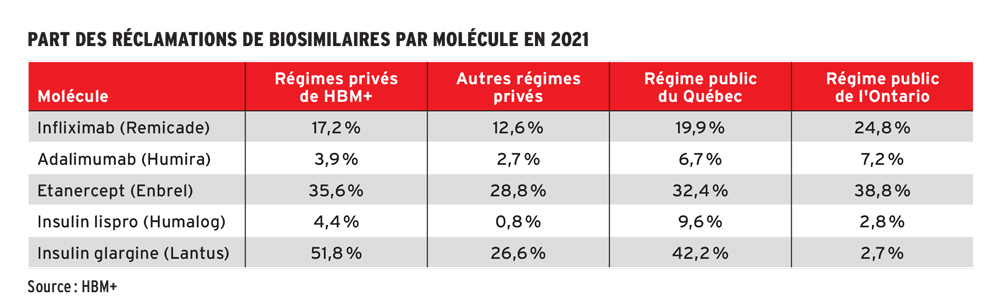

Le tableau ci-dessous démontre toutefois que le taux d’utilisation des biosimilaires varie entre provinces et entre assureurs. Celui du bloc d’affaires de HBM+ (Green Shield Canada) est supérieur à celui des autres assureurs parce que la transition a été favorisée dès leur introduction dans le marché.

Ces statistiques devraient susciter plusieurs questions chez les promoteurs, notamment sur la façon dont les demandes de remboursement pour des médicaments biologiques sont gérées pour leur propre régime, dans chacune des provinces si le groupe est national. Voici les options possibles :

- Les biologiques originaux sont refusés lorsqu’un biosimilaire est disponible (comme le fait la RAMQ, au Québec).

- Les biologiques originaux sont remboursés au prix du biosimilaire. Au Québec, les promoteurs doivent s’assurer que les déboursés payés par l’assuré à l’achat de l’original ne sont pas admissibles et, comme la loi le prévoit, ne sont pas accumulés dans le montant maximum annuel. Parce qu’une fois atteint, l’assuré se fera rembourser à 100 % l’original qu’il a décidé d’acheter.

- Les biologiques originaux sont remboursés, car les réductions de coûts accordées par les manufacturiers compensent les prix plus élevés. Ces réductions peuvent inclure des rabais, des produits gratuits et le paiement de sommes qui excèdent un maximum annuel par réclamant.

«Comment expliquer que le coût moyen par réclamant des médicaments biologiques en Colombie-Britannique a diminué de 871 $ à 571 $ entre 2019 et 2021, alors qu’il a augmenté de 1 184 $ à 1 308 $, pendant la même période, dans les autres provinces ? »

Des baisses de coûts en Colombie-Britannique… mais pas ailleurs

Comment expliquer que le coût moyen par réclamant des médicaments biologiques en Colombie-Britannique a diminué de 871 $ à 571 $ entre 2019 et 2021, alors qu’il a augmenté de 1 184 $ à 1 308 $, pendant la même période, dans les autres provinces, selon les données de Telus Santé ? Parce que les efforts de transition ont été moindres ? Parce que les rabais n’ont pas été crédités aux régimes ? Devons-nous en conclure que cesser de rembourser les biologiques originaux est la seule façon pour les promoteurs de s’assurer que leurs régimes ne paient pas plus cher que le prix des biosimilaires ?

Avant de migrer vers l’option 1, décrite précédemment, parce que les promoteurs l’exigent, les assureurs impliqués dans la négociation de rabais et qui ont choisi l’option 3 doivent considérer plusieurs facteurs :

- Les contraintes de l’entente signée il y a plusieurs années avec les manufacturiers ;

- La perception de non-transparence par les promoteurs. Les manufacturiers ont payé à l’assureur des sommes pour compenser l’écart de prix entre biologiques et biosimilaires, mais en raison du caractère confidentiel des ententes, les promoteurs n’ont jamais la certitude qu’elles ont été pleinement créditées à leur régime ;

- Les avantages financiers des ententes « bundle », qui incluent des rabais de plus de 85 % sur des médicaments pour lesquels aucun biosimilaire n’est disponible (par exemple Stelara ou Tremfya) ;

- Les coûts engendrés par les équipes qui négocient et gèrent ces ententes : les assureurs seraient justifiés de les déduire des sommes payées par les manufacturiers. Mais ces ressources représentent un énorme avantage concurrentiel pour eux.

Soulignons l’importance de l’accès aux données et à des statistiques comparatives pour guider vos décisions : quel est le taux d’utilisation des biosimilaires pour votre assureur et votre groupe, pour chacune de ces molécules ?

Comment se compare votre coût annuel net par réclamant pour ces molécules, avec d’autres assureurs et d’autres groupes ? Il sera plus élevé que celui du régime public de la RAMQ en raison des honoraires en pharmacie.

Si vous croyez que seuls les biosimilaires sont remboursés, combien de réclamants dans votre groupe achètent toujours des médicaments originaux, biologiques ou non, et pour quelles raisons ?

- La gestion des réclamations (programmation du système d’adjudication) n’est pas conforme ?

- L’assuré se fait rembourser sa coassurance ou une partie de son ordonnance, en dépit de l’article 80.2 de la Loi sur l’assurance médicaments ? Sauf exception, il est interdit au Québec pour les manufacturiers de payer un montant aux assurés, lorsque l’ordonnance a été remboursée en tout ou en partie par un régime d’assurance ;

- Votre régime limite le remboursement au prix du biosimilaire ou du générique, mais la différence payée par l’assuré à l’achat de l’original est comprise dans le maximum annuel de 1 161 $ par adulte et l’assuré finit par être remboursé à 100 % ?

Si vous pensiez réaliser des économies avec les biosimilaires, vous devez discuter avec votre assureur et votre conseiller. Telus Santé l’a démontré avec les médicaments génériques : contrairement aux autres provinces, au Québec, les pharmacies ont réduit le montant réclamé, mais pas du même ordre que l’écart réel de prix entre l’original et l’option moins chère. Les pharmacies ont ainsi augmenté leurs honoraires et marges. À défaut d’implanter un contrôle des honoraires, les régimes privés risquent de ne jamais profiter des économies résultant d’une utilisation accrue des biosimilaires.

• Ce texte a été publié dans l’édition de mai 2023 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.