Moins de 5 % des Canadiens attendent après l’âge de 65 ans pour réclamer leurs prestations du Régime de rentes du Québec (RRQ) et du Régime de pensions du Canada (RPC). Et à peine 1 % patientent jusqu’à 70 ans. Pourtant, dans un contexte d’effritement des régimes de retraite à prestations déterminées, ils se privent ainsi d’une précieuse protection contre le risque de longévité… et de quelques centaines de milliers de dollars. Comment changer les perceptions ?

« Le report des versements du RRQ et du RPC est la solution de décaissement la plus sous-utilisée et mal comprise au pays », affirme Bonnie-Jeanne MacDonald, directrice de la recherche sur la sécurité financière au National Institute on Ageing de l’Université Ryerson.

Lors d’un colloque organisé par Retraite Québec en octobre, la chercheuse a expliqué que, pour convaincre les Canadiens pressés de toucher leur première rente des régimes publics de faire preuve de plus de patience, l’industrie doit fondamentalement revoir la façon dont elle conseille les épargnants à l’approche de la retraite.

Le concept d’âge du seuil de rentabilité, soit le fait de déterminer l’âge optimal du début des prestations en fonction de l’âge du décès anticipé, est trompeur, insiste Bonnie-Jeanne MacDonald. Un conseiller pourrait ainsi expliquer à son client qu’il gagnera à demander sa rente du RRQ/RPC dès 60 ans s’il ne vit pas au-delà de 80 ans. « Des recherches récentes montrent que cette approche pousse les gens à évaluer leur espérance de vie en fonction de ce seuil de rentabilité », souligne la chercheuse.

Or, les gens ont tendance à systématiquement sous-estimer leur espérance de vie. Cette approche perpétue donc la pensée à court terme et déforme l’analyse risque-rendement. Le calcul de l’âge du seuil de rentabilité occulte également la valeur d’un revenu garanti à vie par rapport à un simple actif financier, ce qui encourage les Canadiens à demander leurs rentes du RRQ et du RPC le plus tôt possible.

Prêt à renoncer à 100 000 $ ?

Pour convaincre les épargnants des avantages considérables de repousser le plus possible les prestations des régimes publics, Mme MacDonald croit qu’il vaut mieux leur présenter le revenu viager auquel ils renoncent en demandant leur rente tôt, concept qu’elle nomme le lifetime loss.

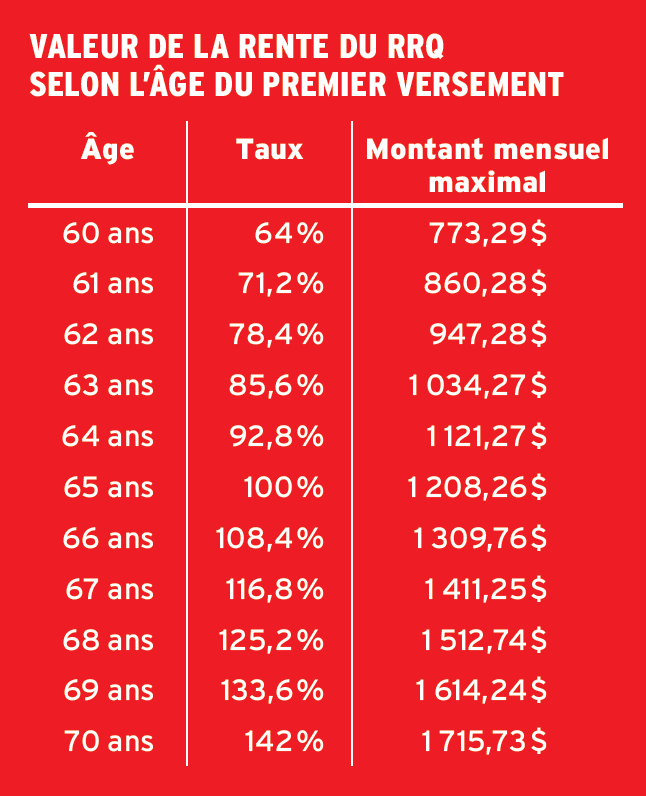

Par exemple, une Canadienne moyenne qui a pris sa retraite en 2020 et a accumulé la rente maximale du RRQ/RPC peut s’attendre à perdre un total à vie de 155 000 $ de revenu viager en demandant ses prestations à 60 ans, en 2020, plutôt qu’à 70 ans, en 2030. Et si elle a la chance d’avoir une espérance de vie supérieure à la moyenne, cette perte pourrait être encore bien plus importante. « Cette approche a l’avantage d’encourager les gens à avoir une réflexion à plus long terme sur leur avenir financier », soutient la chercheuse.

Selon elle, le report de la demande de la rente du RRQ/RPC équivaut essentiellement à l’achat d’une rente de régime à prestations déterminées peu chère, indexée à l’inflation et très sécuritaire.

« Une analyse de l’Institut canadien des actuaires a démontré que les épargnants qui décident de demander leur rente dès 60 ans et de l’investir plutôt que d’attendre à 70 ans pour la toucher prennent davantage de risques pour finalement obtenir un rendement moindre, ajoute Mme MacDonald. Le RRQ et le RPC offrent un ratio risque-rendement inégalé ! »

De plus, un individu qui utiliserait l’ensemble des prestations reçues entre 60 et 70 ans pour s’acheter une rente viagère auprès d’un assureur aurait en fait des revenus garantis deux fois moins élevés qu’un qui aurait tout simplement attendu à 70 ans pour demander sa rente.

« Le report est l’approche la plus certaine et la moins coûteuse pour obtenir un revenu de retraite plus sûr et sans souci qui dure toute la vie », conclut la chercheuse.

• Ce texte a été publié dans l’édition de novembre 2021 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.