Le faible niveau de littératie financière des travailleurs canadiens les empêche de profiter au maximum des régimes de retraite et d’épargne auxquels ils ont accès. Les employeurs tentent tant bien que mal de favoriser leur mieux-être financier, mais le chemin est semé d’embûches. Trois d’entre eux ont fait part de leur expérience en la matière lors d’une conférence organisée par Solutions Mieux-être LifeWorks en novembre dernier.

« Notre main-d’œuvre est un véritable microcosme de la société dans sa diversité socio-économique », souligne Andrée Bonneville, directrice principale, rémunération globale à Metro. La société propriétaire de chaînes d’épiceries et de pharmacies compte dans ses rangs plus de 85 000 employés aux profils hétérogènes. Dans les magasins se côtoient du personnel à temps plein de longue date et des étudiants de passage à temps partiel, et c’est sans compter la diversité de salariés dans les centres de distribution et les bureaux administratifs.

La diversité à Metro s’incarne aussi dans la multitude de régimes de retraite offerts, héritage des nombreuses acquisitions réalisées au fil des années. L’entreprise gère notamment des régimes à prestations déterminées (PD), des régimes à cotisation déterminée (CD), des REER collectifs, des régimes de retraite simplifiés et des régimes multi-employeurs. « Si ça existe, on l’a probablement ! », blague Andrée Bonneville. N’empêche, cette variété de programmes de retraite ne simplifie pas sa tâche quand vient le temps d’éduquer les travailleurs en matière de préparation à la retraite. « Nos employés ne disposent pas tous des mêmes outils, l’accompagnement requis est différent d’une personne à l’autre. »

Depuis quelques années, Metro offre des cours de préparation à la retraite pour ses employés de 55 ans et plus et leurs conjoints. Des séances distinctes sont offertes pour les participants aux régimes PD et les participants aux régimes d’accumulation de capital. Mais convaincre les employés d’assister à ces formations est un véritable défi. Depuis 2019, le taux de participation oscille entre 3 et 11 % selon les groupes.

Dans l’ensemble, les séances destinées aux participants de régimes PD sont un peu plus courues. « On a remarqué que si le régime est plus généreux, les cours sont plus populaires, car le régime devient le principal élément du plan de retraite, note Andrée Bonneville. On a plus de difficulté à capter l’attention des participants s’ils considèrent que leur régime va seulement constituer un revenu d’appoint à leur retraite. »

Quoi qu’il en soit, les employés manifestent peu d’intérêt. La grande dispersion géographique des salariés nuit probablement aux efforts, juge Mme Bonneville. « On sent qu’il y a un certain effet d’entraînement dans les plus grands lieux de travail. Mais dans tous les cas, il faut envoyer beaucoup de rappels aux personnes invitées, sinon elles ne viennent pas. Et malgré qu’on ait abaissé l’âge pour les invitations au fil des années, les taux de participation ont baissé. C’est dommage, parce que les gens qui viennent aux formations sont très satisfaits. Ils nous écrivent des courriels pour nous dire qu’ils sont bien contents d’y avoir assisté. »

En parallèle, Metro a lancé diverses initiatives pour améliorer le niveau de littératie financière de ses participants aux régimes CD. Le promoteur incite par exemple les travailleurs à profiter du calculateur et des différents webinaires d’éducation financière offerts par l’assureur. Une formation « Investissement 101 » avait également été prévue, mais a dû être annulée, faute d’inscriptions suffisantes.

L’objectif est de favoriser l’épargne tôt dans la carrière et de conscientiser les employés aux décisions qu’ils devront prendre au moment du décaissement. « Des participants de régimes CD à trois mois de la retraite nous ont déjà demandé quelle rente ils recevraient de leur régime, se désole Andrée Bonneville. Certains employés deviennent complètement démobilisés après avoir réalisé qu’ils devront continuer de travailler parce qu’ils n’ont pas les moyens de partir à la retraite. On veut à tout prix éviter ce genre de situation, et c’est pour ça qu’on ne peut pas commencer à faire de l’éducation financière seulement à 55 ans. »

Elle estime toutefois qu’il vaut mieux cesser de parler de retraite avec les jeunes employés. Pour capter leur attention, il est préférable d’aborder les concepts de mieux-être financier et d’épargne. À ce chapitre, signaler l’importance de l’assurance collective est une stratégie à envisager.

Metro tente aussi de mettre en valeur ses régimes PD. L’entreprise a notamment revu la signature graphique de ses relevés annuels et offert une formation pour aider les employés à bien les comprendre, une démarche que Mme Bonneville qualifie de grand succès. Le promoteur tente également d’encourager les cotisations facultatives aux volets flexibles du régime.

Malgré les différentes initiatives mises en place, Andrée Bonneville fait le constat qu’il est extrêmement difficile pour un employeur de pallier le manque de littératie financière de ses employés. Elle espère que le retour des cours d’éducation financière à l’école pourra changer la donne pour la prochaine génération de travailleurs.

«Des participants de régimes CD à trois mois de la retraite nous ont déjà demandé quelle rente ils recevraient de leur régime. Certains employés deviennent complètement démobilisés après avoir réalisé qu’ils devront continuer de travailler parce qu’ils n’ont pas les moyens de partir à la retraite. »

– Andrée Bonneville, Metro

Cordonniers mal chaussés ?

Le profil des quelque 20 000 employés canadiens de la Banque Nationale a beau être fort différent de celui de Metro, les mêmes difficultés font surface quand vient le temps de faire la promotion des régimes de retraite et du mieux-être financier en général. « Ce n’est pas parce que nos employés travaillent pour une banque qu’ils connaissent tous bien le fonctionnement de leur régime de retraite, indique Luc Marchand, directeur principal, retraite et avantages sociaux à la Banque Nationale. Ils sont peut-être un peu plus sensibilisés aux questions financières, mais les besoins d’éducation ne sont pas moins importants qu’ailleurs. »

Contrairement à Metro, les programmes de retraite sont très uniformes à la Banque Nationale. Un régime PD est offert à tous, et l’adhésion y devient obligatoire à partir de la cinquième année de service. Au cours de cette période facultative de cinq ans, pas moins de 60 % des employés admissibles ne participent pas au régime.

Dans ce contexte, la Banque Nationale s’apprête à transformer complètement son programme d’avantages sociaux pour le rendre beaucoup plus souple. Celui-ci inclura un régime CD. « On a réalisé que le régime PD ne convenait pas à tous, qu’il ne fallait peut-être plus miser sur une seule approche », précise Luc Marchand.

Le futur programme plus personnalisé permettra aux employés de prendre davantage de décisions quant au budget d’avantages sociaux alloué par l’employeur. Bien qu’il existera une notion de cotisation de contrepartie dans le régime CD, M. Marchand soutient que la cotisation de base de l’employeur demeurera généreuse, peu importe le montant versé par l’employé.

La Banque Nationale est en revanche bien consciente qu’un régime flexible augmentera les besoins en matière de conseils financiers chez les employés. « Nous travaillons à essayer d’offrir du conseil à nos employés, étant donné que nous nageons dans ce domaine en tant qu’institution financière. Mais ce n’est pas nécessairement simple », mentionne Luc Marchand.

Faisant le constat que les cours et formations liés à l’éducation financière sont peu populaires, il est lui aussi d’avis qu’il faut davantage recentrer la discussion sur l’épargne en général, et ne pas parler uniquement de planification de la retraite.

Tirer profit de l’inertie

« L’erreur que l’on a faite en 2005 avec la création de nos régimes CD, c’était de penser que les gens allaient s’occuper de leurs affaires, raconte Robert Marchessault, directeur des pensions et des services actuariels chez Bell. On a réalisé que les gens dans les régimes CD s’intéressent un peu trop tard aux questions de retraite. »

Depuis, l’entreprise de télécommunications, qui compte 35 000 participants actifs, dont environ les deux tiers dans des régimes CD, a fait des fonds à date cible le choix d’investissement par défaut, mais a également conçu une solution de décaissement à même les régimes pour offrir les meilleures conditions possibles aux participants qui s’intéressent peu, ou trop tard, à la planification de leur retraite.

« Le défi est maintenant de convaincre les participants que de demeurer dans le régime lors de la période de décaissement est l’option la plus avantageuse pour eux, explique M. Marchessault. Le réflexe des employés, c’est d’aller à la banque avec leur actif. On doit faire en sorte qu’ils aient confiance en l’employeur pour qu’ils restent avec nous. »

Le spécialiste soutient que, selon des analyses, les participants qui choisissent la solution de décaissement à même le régime CD profitent de quatre ans de revenus supplémentaires comparativement à ceux qui choisissent de décaisser leur actif dans le marché de détail. « On tente également de vendre aux employés l’idée de retarder le plus possible leur RRQ et leur RPC, quitte à décaisser plus rapidement leur régime CD dans les premières années de retraite », ajoute-t-il.

Il souligne par ailleurs l’importance de la communication en continu pour susciter l’intérêt des employés sur les questions d’épargne, de retraite et de mieux-être financier. « Il ne faut pas communiquer seulement lors du lancement des nouveaux outils ou programmes, parce que les gens finissent par oublier qu’ils existent. En tant que promoteur on doit aussi s’entourer d’alliés, comme les syndicats, les différents comités d’employés et les fournisseurs de services. C’est de cette façon qu’on obtient les informations requises et qu’on peut identifier nos lacunes. »

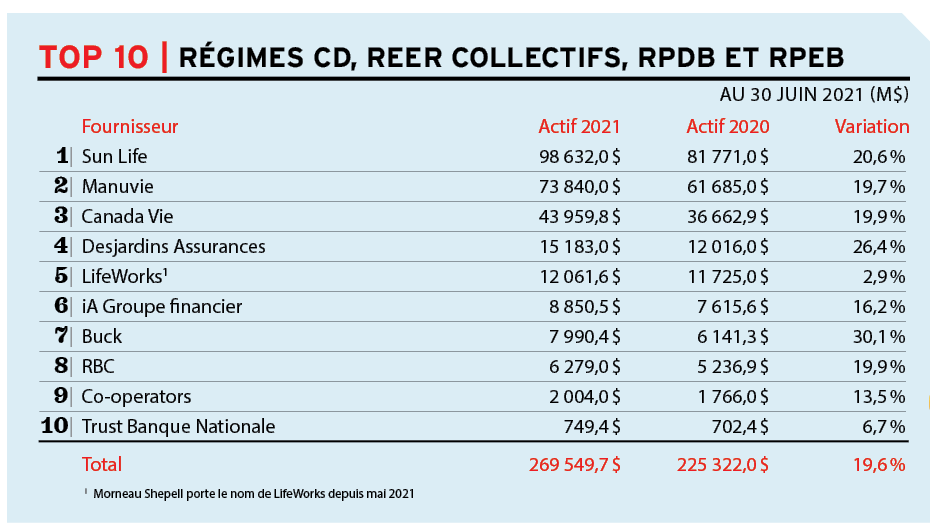

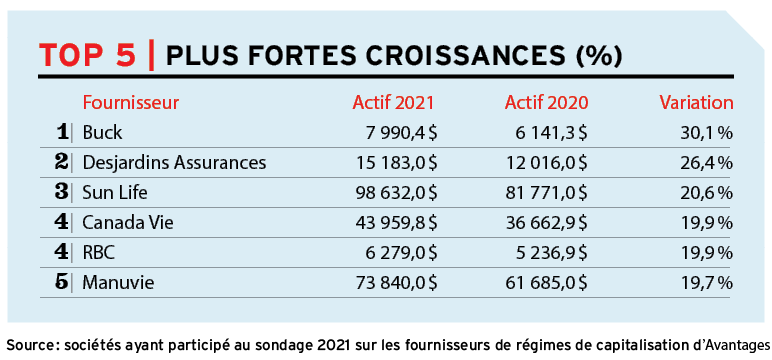

Classement des fournisseurs de régimes de capitalisation

• Ce texte a été publié dans l’édition de décembre 2021 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.