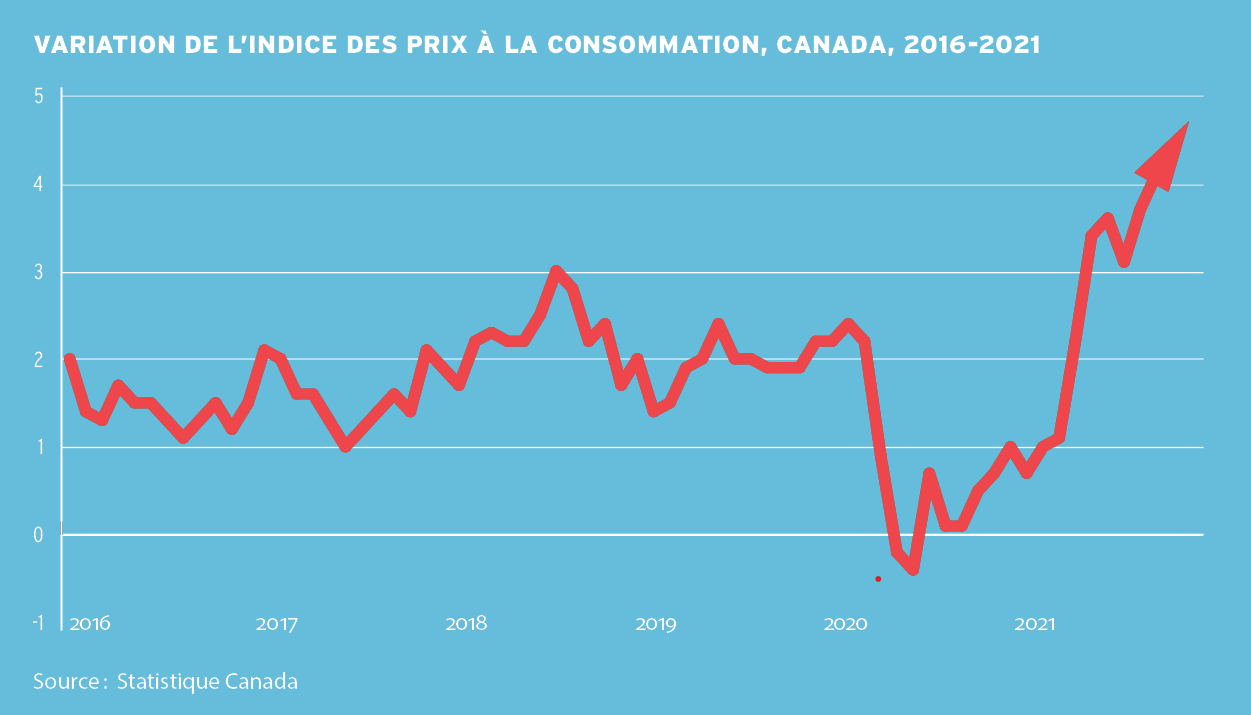

Dans sa déclaration préliminaire du 27 octobre, le gouverneur de la Banque du Canada, Tiff Macklem, reconnaissait qu’il faut désormais s’attendre à ce que la croissance économique soit un peu plus faible et à ce que l’inflation redescende plus lentement.

Que doit-on y comprendre ? « Que l’on se retrouve dans un environnement de demande désynchronisée face à une pénurie de main-d’œuvre et à un choc d’offre », répond Benoît Durocher, vice-président directeur et chef stratège économique à Addenda Capital. S’y greffe un déséquilibre entre la mise en disponibilité et les besoins exprimés en ressources pétrolières et gazières. « Ce n’est pas qu’un phénomène de demande. L’offre ne s’ajuste pas. »

Yusuke Khan, membre du partenariat chez Mercer Canada, observe de son côté « qu’à court terme la situation actuelle peut engendrer un « risque de queue » ou de perte extrême, c’est-à-dire un risque lié à la matérialisation d’un événement jugé peu probable situé à l’extrémité de la courbe de distribution des probabilités. Mais pour moi le scénario de base reste celui suggéré par les banques centrales, soit une inflation appelée à se modérer dans un contexte de bonne croissance. Ce qui ne réduit en rien l’importance de modéliser le risque inflationniste dans les tests de résistance ».

Et la stagflation ?

Ce risque peut se présenter sous plusieurs déclinaisons. Dans une récente analyse, Stéfane Marion, économiste et stratège en chef à la Banque Nationale, accorde une probabilité de 30 % à un scénario de stagflation. Le dernier choc d’offre de cette nature remonte au début des années 1970 quand la flambée des coûts de production a ralenti la capacité industrielle et réduit le PIB potentiel pendant plusieurs trimestres.

Pour les portefeuilles, « si la poussée inflationniste s’insère dans un contexte de reprise normale, il n’y a pas trop d’inquiétude à avoir. Les portefeuilles sont généralement adaptés à cette conjoncture. Mais si les taux d’intérêt augmentent et que les cours boursiers se replient, c’est le pire des scénarios », dit-il.

Benoît Durocher y adhère-t-il ? « Ce n’est pas impossible. Il y aura beaucoup d’ajustements à apporter et de nombreuses questions doivent être réglées avant de revenir à une économie plus saine. » Mais il en serait étonné. « La stagflation s’oppose à l’existence de capacités de production inutilisées et à ces gains de productivité à aller chercher. Il reste de la main-d’œuvre disponible et une partie de l’économie n’est pas revenue à son niveau prépandémie. » Il n’écarte toutefois pas un risque de spirale salaire-inflation.

Stéfane Marion retient, pour sa part, qu’il pourrait y avoir persistance d’une inflation se maintenant au-delà des cibles. Il invite à ne pas baser l’analyse sur les structures industrielles pré-COVID. « Nous faisons face à des changements structurels importants, pas seulement cycliques ou pandémiques. » Le gros de l’effet désinflationniste de la mondialisation et de la numérisation de l’économie est derrière nous. « Nous évoluons désormais dans un environnement mondial de changement de chaînes d’approvisionnement. Les contraintes sur ces chaînes sont exacerbées par la flambée des coûts des permis d’émission de carbone. Aussi, la Chine, avec le recalibrage de ses politiques industrielles dans le sens d’une plus grande redistribution de la richesse et de la décarbonation, n’a plus un effet déflationniste », énumère l’économiste.

Dans l’intervalle, « les banques centrales sont prêtes à tolérer plus d’inflation. Elles ont raté leur cible vers le bas pendant si longtemps qu’elles peuvent se permettre de jouer la moyenne », croit Benoît Durocher. Cette patience, combinée à la fin de l’assouplissement quantitatif, contribuera cependant à accentuer la pente de la courbe de rendement et à alimenter des attentes de rendement plus élevées.

« La Banque du Canada réitère que la poussée est contextuelle, qu’elle va se résorber. Si c’est le scénario qui s’impose, ce n’est pas trop inquiétant », soutient Sébastien Naud, directeur des placements, du contrôle et de la comptabilité au Régime de retraite de l’Université du Québec. À ses yeux, « la thèse de l’inflation transitoire se défend très bien », mais en bout de piste « la forme que l’inflation prendra sera déterminante ».

«Les banques centrales sont prêtes à tolérer plus d’inflation. Elles ont raté leur cible vers le bas pendant si longtemps qu’elles peuvent se permettre de jouer la moyenne. »

– Benoît Durocher, Addenda Capital

Incidence sur les portefeuilles

Les variantes inflationnistes sont multiples, tant à la hausse qu’à la baisse. Yusuke Khan rappelle que la composition actuelle de nombre de portefeuilles traduit plutôt un environnement de faible inflation, voire de désinflation. « Il n’y a pas une réponse, une formule magique qui protégerait contre l’inflation sous toutes ses déclinaisons. Il est important d’exercer une bonne vigie. Et l’aspect clé ici est la corrélation entre cette inflation et les taux d’intérêt. »

« Si on a une bonne diversification, ce n’est pas le temps de changer. On déconseille l’approche consistant à jouer avec les mouvements de taux d’intérêt, de change, de marché, ou encore à choisir le moment où il faut acheter une police d’assurance et celui où il faut la vendre, pour favoriser plutôt une politique de placement calibrée qui tient compte de la tolérance au risque. Mais rien n’empêche de garnir son coffre à outils pour y ajouter des actifs réels, de l’immobilier et de l’infrastructure dont les revenus sont corrélés à l’inflation. »

« Il n’y a pas une stratégie à l’épreuve de tous les profils d’inflation », ajoute Sébastien Naud. Les obligations à rendement réel, les actifs réels, les matières premières, les ressources naturelles, les titres à revenu fixe à durée plus courte et à taux flottant ne sont qu’une partie de la réponse. « Un des principaux outils est de revenir à la base de la diversification et de faire des simulations, des modélisations, voir comment le portefeuille se comporte selon les divers scénarios, identifier dans lequel ou lesquels il est plus vulnérable et compenser là où il y a des faiblesses, là où nous sommes moins bien protégés. »

« L’inflation fera toujours partie des variables de l’analyse », précise David Alloune, directeur principal, répartition d’actifs à Trans-Canada Capital. Mais on parle, ici, de « surprise » d’inflation. « Le risque vient alors de la conception des régimes et de la composition de l’actif. Dans le premier cas, on s’attardera au niveau d’indexation des rentes et à l’appariement actif-passif. Dans le second, les portefeuilles sont normalement bien positionnés face à l’anticipation d’un certain niveau d’inflation. En cas de surprise d’inflation à la hausse, on pourrait regarder davantage du côté des obligations à rendement réel, des matières premières ou des placements privés dont les revenus sont liés à l’inflation. »

L’analyse doit prévoir une surprise d’inflation tant à la hausse qu’à la baisse. Et reposer sur un bon équilibre entre les obligations à rendement nominal et réel, entre les actifs publics et privés. « Tout dépend de la source inflationniste, mais une composition traditionnelle 60-40 peut continuer de bien réagir dans un environnement d’augmentation d’inflation tant qu’une bonne croissance économique est aussi au rendez-vous. »

«Si la poussée inflationniste s’insère dans un contexte de reprise normale, il n’y a pas trop d’inquiétude à avoir. Les portefeuilles sont généralement adaptés à cette conjoncture. Mais si les taux d’intérêt augmentent et que les cours boursiers se replient, c’est le pire des scénarios. »

– Stéfane Marion, Banque Nationale

Et le spécialiste de Trans-Canada Capital de reconnaître que le scénario de stagflation est plus problématique pour les portefeuilles traditionnels. « Nous n’avons pas eu beaucoup d’épisodes de stagflation dans le passé et les portefeuilles sous-exposés aux actifs liés à l’inflation ne sont pas bien protégés contre ce risque. »

Lorsqu’on parle d’actif lié à l’inflation, la profondeur du marché pourrait devenir un défi. À titre d’exemple, le marché des obligations à rendement réel est limité au Canada, sa taille étant de quelque 80 milliards de dollars. « On pourrait alors élargir sa boîte à outils et l’ouvrir à des positions à l’international en y insérant des dérivés, qui viennent élargir l’éventail des stratégies et des arbitrages d’inflation que l’on peut faire », suggère David Alloune.

Et si nombre de gestionnaires ont adopté une approche d’atténuation des risques au fil des ans, une stratégie de protection contre l’inflation pourrait en renforcer les effets. « L’atténuation des risques sous le jeu de l’appariement actif-passif s’est faite à grands frais dans un environnement de taux très bas. Le coût moyen du de-risking devrait être abaissé si les taux augmentent », précise Benoît Durocher.

«Tout dépend de la source inflationniste, mais une composition traditionnelle 60-40 peut continuer de bien réagir dans un environnement d’augmentation d’inflation tant qu’une bonne croissance économique est aussi au rendez-vous.»

– David Alloune, Trans-Canada Capital

Sébastien Naud rappelle pour sa part que « l’exercice consiste à accroître la partie à revenu fixe pour un meilleur appariement avec le passif, et à calquer la durée nominale et réelle du passif. Si on n’a pas pleinement atténué le risque dans le portefeuille, l’effet d’une hausse des taux est plus grand sur le passif que sur l’actif. Si les taux augmentent, 100 % du passif est touché, contre seulement la portion à revenu fixe de l’actif. »

Protection contre l’inflation et de-risking vont de pair. Si la rente est indexée à l’inflation, il faudra ajouter des actifs liés à l’inflation », renchérit David Alloune.

Cela dit, il ne faudrait pas faire preuve de prudence extrême. « Il peut être problématique de mettre trop d’accent sur un scénario. S’en remettre uniquement aux obligations à rendement réel, par exemple, peut être coûteux en termes de rendement et de degré d’exposition », répond Sébastien Naud.

Il faut également retenir que l’enjeu inflationniste est aussi l’affaire des régimes à cotisations déterminées. Pour un participant, la sensibilité est la même qu’un régime PD non indexé. Le participant près de sa retraite se retrouve avec peu d’options alors qu’un rentier en cours de décaissement est plus à risque. Il ne fait pas de doute qu’un participant à un régime CD a besoin d’éducation et d’accompagnement. Bref, la modélisation serait également utile pour lui.

• Ce texte a été publié dans l’édition de décembre 2021 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.