Rétrospectivement, la dernière décennie a posé des défis considérables aux titres à revenu fixe. Des compromis structurels se sont invités dans les portefeuilles, tels que sacrifier la liquidité ou accepter différents types de risques pour obtenir des taux d’intérêt nominal à peine acceptables. Cependant, nous pensons aujourd’hui que cette période sombre est enfin terminée.

Les taux des titres à revenu fixe mondiaux sont revenus à des niveaux historiquement attrayants. En fait, après une période marquée par le recours accru à des sources de rendement courant non traditionnelles, de nombreux investisseurs explorent le potentiel de croissance négligé et les avantages de la diversification des marchés de la dette publique.

Malgré l’amélioration du contexte pour les titres à revenu fixe, l’incertitude et la volatilité demeurent grandes. Les banques centrales mondiales sont à des stades différents de leur cycle de politique monétaire et, étant donné que la croissance varie selon les régions et les secteurs, nous avons observé plusieurs perturbations sur les marchés.

Ces conditions variables entraînent généralement une plus grande dispersion des rendements au sein d’un marché et entre les marchés. Ce n’est pas nécessairement une mauvaise chose, en particulier pour les gestionnaires actifs qui peuvent découvrir des occasions de valeur relative afin d’offrir un avantage sur le plan du rendement dans ce contexte de marché difficile. La valeur relative, la diversification géographique, la répartition de l’actif et la répartition sectorielle, et enfin et surtout, la sélection des titres de créance, qui s’appuie sur un processus de recherche rigoureux, sont les leviers qu’un gestionnaire actif utilise habituellement pour tenter de générer de l’alpha. Dans l’ensemble, même si nous sommes optimistes à l’égard des titres de créance, il sera essentiel d’être sélectif.

Les conséquences du rééquilibrage des taux

Les cycles de taux d’intérêt évoluent à des rythmes différents selon l’économie locale, et la dispersion des écarts de taux crée davantage d’occasions liées à l’évaluation relative. De plus, même si les taux d’intérêt augmentaient, les taux élevés d’aujourd’hui offrent une protection intéressante contre les baisses de prix. Autrement dit, les seuils de rentabilité sont attrayants. Le seuil de rentabilité correspond à la hausse des taux d’intérêt nécessaire pour que le revenu d’intérêt d’un an soit contrebalancé et que le rendement total soit égal à 0 %.

La récente corrélation positive entre les obligations et les actions a semé le doute sur la diversification des portefeuilles, mais nous croyons qu’il s’agit d’un phénomène temporaire. La corrélation entre les obligations et les actions devrait diminuer à mesure que les conditions du marché se normaliseront.

Les taux actuels, qui découlent d’un resserrement monétaire douloureux, se situent à des niveaux historiquement intéressants, ce qui signifie qu’il n’est plus nécessaire de faire des compromis en matière de risque et de liquidité pour obtenir des taux plus élevés. De ce fait, les investisseurs qui cherchent à réduire le risque devraient être convaincus que le taux d’une obligation représente une part importante de son rendement.

Les taux d’entrée actuels laissent entrevoir un potentiel de rendement appréciable. Même si les rendements élevés des liquidités ont incité les investisseurs à les conserver au cours de l’année écoulée, nos recherches ont montré que les obligations à long terme ont affiché de solides rendements lorsque les banques centrales ont terminé leur cycle de resserrement.

Arguments en faveur des obligations mondiales

À l’heure actuelle, la trajectoire des taux directeurs à l’échelle mondiale est moins synchronisée qu’elle ne l’a été récemment, ce qui offre aux investisseurs l’occasion d’affecter des capitaux aux marchés plus avancés dans leurs cycles de taux d’intérêt. Lorsqu’on examine les marchés mondiaux, on constate que les courbes de taux ont des formes différentes. Les investisseurs en titres à revenu fixe peuvent avoir l’occasion de profiter de ces niveaux d’évaluation générationnels.

Du côté de la croissance, les paramètres fondamentaux comme la qualité du crédit varient également d’un marché mondial à l’autre, et certains ont plus de potentiel compte tenu de leur conjoncture économique. Les investisseurs canadiens peuvent profiter de taux attrayants par rapport aux taux locaux, selon les secteurs, et d’éventuelles réductions de taux à mesure que le cycle économique progresse dans d’autres marchés.

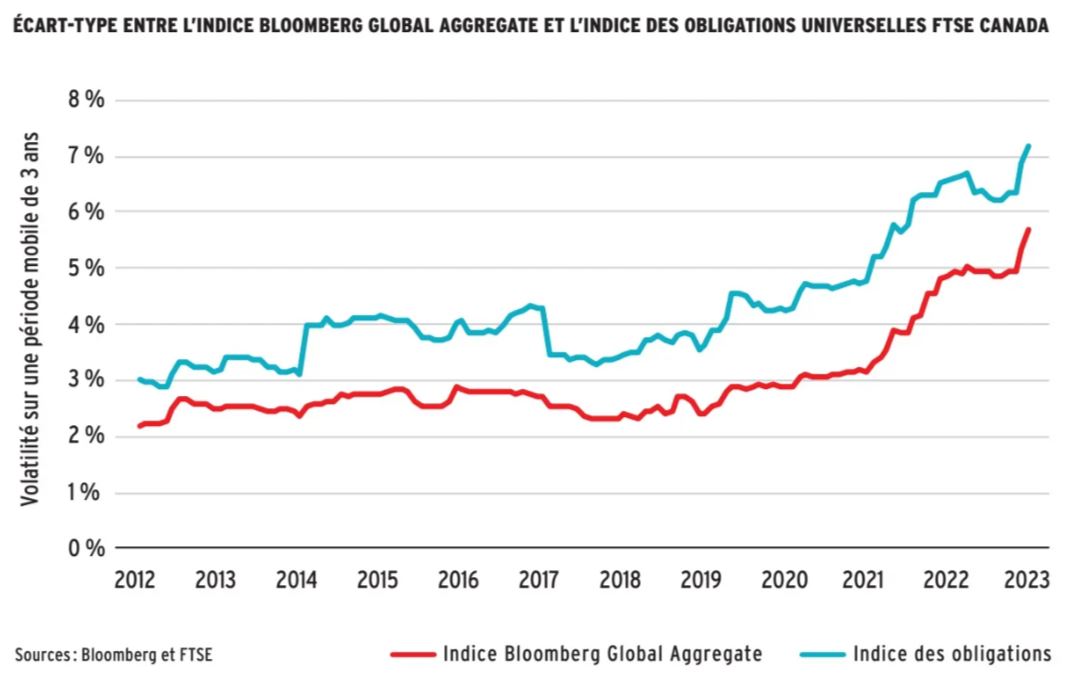

L’indice Bloomberg Global Aggregate est couramment utilisé pour comprendre le marché mondial des titres à revenu fixe. Limité aux émissions de catégorie investissement, cet indice est moins volatil (voir le graphique) que ce à quoi beaucoup s’attendent, surtout si on le compare au marché obligataire canadien.

De plus, les caractéristiques de l’indice Bloomberg Global Aggregate diffèrent également de celles de l’univers canadien à d’autres égards, ce qui pourrait offrir des avantages sur le plan de la diversification, en raison du chevauchement limité des marchés obligataires canadiens (3 %) et des répartitions différenciées de la qualité et des secteurs.

Nous croyons que le contexte actuel pour les titres à revenu fixe mondiaux offre une occasion non négligeable d’accroître le revenu et de rehausser la gestion du risque de baisse. Vu les taux attrayants et la faible volatilité, nous sommes d’avis que le potentiel de risque-rendement d’une position en obligations mondiales est très intéressant pour les investisseurs canadiens. Si les économies se redressent et que les taux directeurs diminuent, nous croyons que les titres à revenu fixe mondiaux devraient contribuer au rendement et jouer leur rôle dans la construction de portefeuille.

Des occasions pour les caisses de retraite

Les régimes à prestations déterminées (PD) peuvent profiter d’une pondération en obligations mondiales. Un meilleur niveau de capitalisation et une durée plus courte du passif peuvent permettre aux régimes de retraite américains de couvrir une plus grande part du passif au moyen d’obligations physiques, ce qui réduit la dépendance à l’égard des produits dérivés. Les obligations mondiales offrent à ces régimes la possibilité de diversifier leur exposition aux titres à revenu fixe sans perturber le profil de durée des stratégies types d’investissement guidé par le passif. Même si la dynamique des régimes PD canadiens se distingue à certains égards de celle de leurs homologues américains, nous pensons que les obligations mondiales pourraient être un domaine à explorer pour les régimes PD de ce côté-ci de la frontière.

Dans un monde où le capital doit être réparti de façon responsable, l’avantage d’une exposition aux titres à revenu fixe mondiaux devient évident pour les investisseurs à long terme. Les rendements intéressants, les conditions de crédit favorables et les mesures d’assouplissement prévues par les banques centrales soulignent la nécessité d’une recherche mondiale intégrée robuste pour repérer des régions et des secteurs attrayants et découvrir des occasions de valeur relative durant ce changement générationnel du monde des placements.

• Ce texte a été publié dans l’édition d’avril 2024 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.