Les hypothèses actuarielles des régimes de retraite à prestations déterminées (PD) reposent en partie sur la longévité des participants. Mais les données démographiques qui alimentent les calculs sont-elles suffisantes ? La question se pose aujourd’hui, et se posera peut-être encore plus dans l’avenir.

La question est simple : puisque les régimes PD doivent verser des rentes aux participants jusqu’à leur décès, leur espérance de vie compte forcément dans les calculs actuariels permettant d’opérer une gestion des capitaux qui assure l’équilibre des régimes. « Le risque est que la longévité soit plus grande qu’attendue », résume F. Hubert Tremblay, conseiller principal du domaine Avoirs chez Mercer.

Présentement, les tables de mortalité de l’Institut canadien des actuaires (ICA) demeurent la base de travail de l’estimation de la longévité des participants. L’ICA fournit des tables établies en fonction de la mortalité passée, mais il en propose aussi qui projettent les évolutions attendues de l’espérance de vie des Canadiens. En effet, celle-ci ne cesse de croître année après année. Et les changements de tendance se font à long terme, rarement en l’espace de quelques années.

Les administrateurs de régimes de retraite s’appuient d’abord sur ces données, pour ensuite préciser la longévité de leurs participants en se fondant sur des facteurs déterminants dans l’espérance de vie. Ces facteurs incluent l’âge – une personne qui est déjà âgée de 80 ans a plus de chance de vivre jusqu’à un âge avancé qu’une personne de 60 ans –, le sexe – on sait que les femmes ont tendance à vivre plus longtemps que les hommes –, le statut marital – vivre en couple est relié à une longévité plus importante qu’une vie en solo – ainsi que des critères socio-économiques. Un col blanc tend à avoir une longévité plus importante qu’un col bleu. « Au cours des dernières années, plusieurs recherches dans le monde montrent qu’il y a clairement un lien entre le niveau socio-économique et l’espérance de vie », indique Christian Rousseau, consultant en régimes de retraite chez Normandin Beaudry.

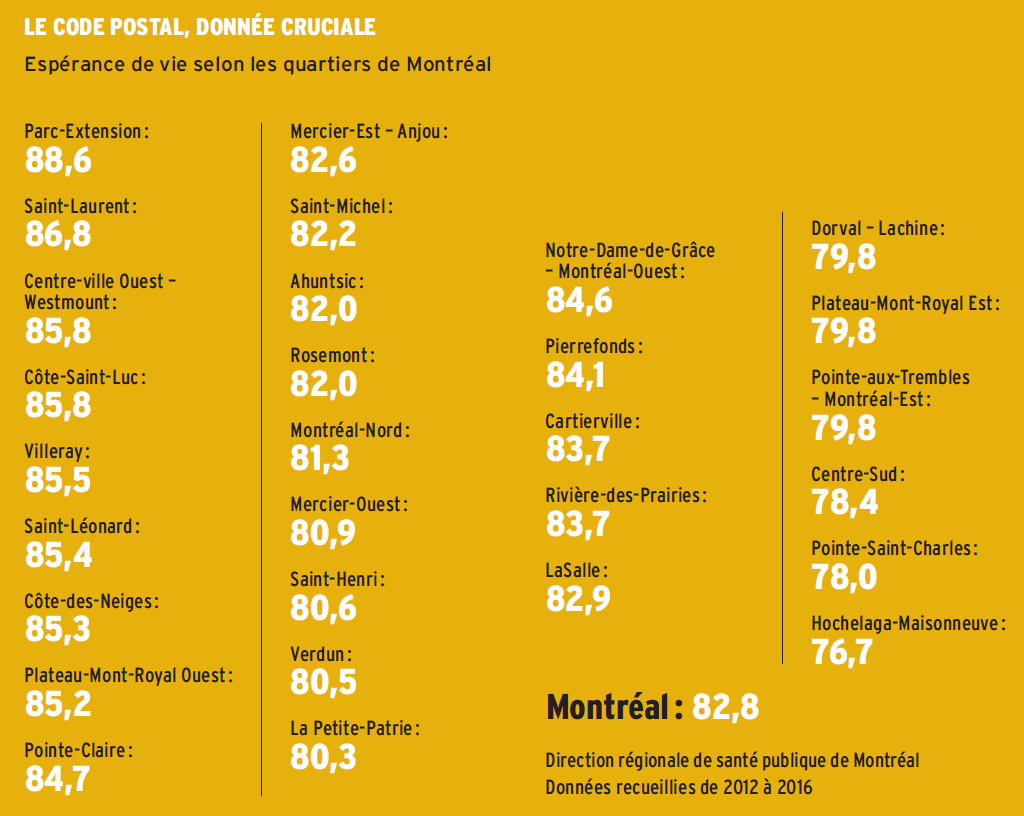

Le code postal, donnée stratégique

Afin d’identifier ces critères socio-économiques, les administrateurs de régimes ont certaines données à leur disposition. L’âge des participants en est une, de même que leur rémunération et le montant de leur rente. Pour vivre vieux, mieux vaut être riche que pauvre, pourrait-on résumer. Le code postal est aussi un élément pris en compte depuis plusieurs années au Canada. Ce dernier élément pèse particulièrement lourd dans le travail effectué pour affiner la longévité estimée des participants.

« Le code postal est une donnée disponible depuis longtemps, qui n’était pas autant utilisée qu’aujourd’hui, mais qui devient très importante, explique F. Hubert Tremblay. La science actuarielle nous a permis d’établir une corrélation entre le profil socio-économique et le code postal. Et on a un accès facile à cette donnée. Peut-être que d’autres données seraient de meilleurs indicateurs du profil socio-économique, mais elles ne sont pas accessibles. Les promoteurs connaissent l’adresse et le code postal de leurs retraités ; cela ne compromet pas la confidentialité des données. »

Le lien entre le code postal et le profil socio-économique repose sur le fait que dans le même secteur géographique, on retrouve souvent des personnes ayant des caractéristiques communes, comme le niveau de rémunération, le groupe d’emploi et les conditions de vie. « L’hérédité et les habitudes de vie sont des facteurs importants », souligne Christian Rousseau. Cependant, ces données ne sont pas directement disponibles pour les administrateurs de régimes. « Un moyen détourné est de voir le lien entre la mortalité et le niveau socio-économique, poursuit-t-il. On connaît l’adresse des participants et leur code postal. Même si le style de vie d’une personne n’est pas identique à celui de ses voisins, en utilisant le code postal avec d’autres indicateurs tels que le niveau de revenu et la scolarité, cela rend notre modèle plus robuste. »

«Au cours des dernières années, plusieurs recherches dans le monde montrent qu’il y a clairement un lien entre le niveau socio- économique et l’espérance de vie. »

– Christian Rousseau, Normandin Beaudry

Des données inaccessibles

D’autres données permettraient d’améliorer encore le calcul de l’estimation de la longévité des participants. Mais leur utilisation demeure éthiquement et légalement impossible. « Si on me donne le profil génétique de chaque participant d’un régime de retraite, je pourrais améliorer les prévisions de longévité, imagine Michel St-Germain, ex-président de l’Institut canadien des actuaires.

Heureusement, il y a des lois pour empêcher cela. On n’a pas le droit d’avoir ces codes génétiques. »

Pour préciser l’espérance de vie d’un groupe de participants, « il faudrait savoir ce qu’ils mangent et ce qu’ils font comme activité physique, note Christian Rousseau. Ce qui nous limite, c’est la disponibilité des données, encadrée par les règles de confidentialité ».

Les barrières éthiques et le cadre légal ne risquent guère de permettre l’utilisation de telles données pour cet objectif. « Aujourd’hui, on utilise ce qui est adéquat, affirme F. Hubert Tremblay. Je vois mal quelles autres données pourraient être utilisées. À l’avenir, on ajustera notre pratique à ce qu’il est raisonnable de faire dans notre environnement. Je doute que la raison d’évaluer avec plus de précision l’espérance de vie dans les régimes de retraite soit suffisante pour donner accès à des données sensibles. »

Les pistes d’amélioration de l’estimation de la longévité des participants semblent donc limitées, à moins d’un assouplissement de la réglementation, ce qui paraît très improbable. « Nous devons faire très attention de ne pas aller chercher davantage de données que ce dont nous avons besoin pour nos travaux », insiste F. Hubert Tremblay.

« Au Canada, contrairement aux États-Unis, on ne demande pas d’informations sur l’appartenance à une communauté socioculturelle, rappelle Michel St-Germain. Pour les jeunes, parfois, l’appartenance à une communauté est impossible à dire. Il y a de tels mélanges entre les populations que je ne comprends pas pourquoi les Américains continuent à regarder ces statistiques. » Les régimes de retraite ne disposent pas non plus d’informations sur le poids des participants, ni sur leurs habitudes en matière de consommation de tabac. « On peut spéculer sur les raisons pour lesquelles les professeurs d’université ont une meilleure espérance de vie que certains cols bleus, mais on n’a pas les informations sur leurs habitudes de vie », illustre-t-il.

Le genre, une donnée menacée

À l’inverse, si on ne peut s’attendre à aucune amélioration majeure dans les années à venir, le plus probable, au contraire, est de se retrouver face à l’impossibilité de continuer à obtenir certaines données. Alors que la société canadienne connaît depuis plusieurs années des débats sur la détermination et la communication du genre des personnes, l’information sur le sexe pourrait bien ne plus pouvoir être utilisée : il suffit d’imaginer qu’une décision de justice vienne interdire la collecte de l’information sur le genre. Or, cette donnée est un déterminant de la longévité des individus.

« Nous nous sommes toujours basés sur la dualité homme-femme, fait remarquer Michel St-Germain. Cela pourrait devenir moins simple. »

Ce risque doit être tempéré, croit F. Hubert Tremblay. « La hausse de l’espérance de vie est assez généralisée, et on constate même que l’écart entre hommes et femmes tend à diminuer », relève-t-il. « On s’est toujours dit que le sexe était un des principaux facteurs explicatifs, renchérit Christian Rousseau. Mais toutes les études montrent qu’il y a une plus grande différenciation entre un homme du premier quintile de revenu et un autre du cinquième quintile de revenu qu’entre un homme et une femme du même quintile de revenu. » L’écart de rémunération demeure plus déterminant que le sexe. Or, les régimes de retraite continueront à connaître les niveaux de revenu, et à estimer les niveaux socio-économiques des participants.

«Le code postal est une donnée disponible depuis longtemps, qui n’était pas autant utilisée qu’aujourd’hui, mais qui devient très importante. La science actuarielle nous a permis d’établir une corrélation entre le prof il socioéconomique et le code postal. Et on a un accès facile à cette donnée. »

– F. Hubert Tremblay, Mercer

Surtout, la longévité des participants n’est pas un élément aussi essentiel que d’autres facteurs quand on veille à l’équilibre des régimes de retraite à prestations déterminées : l’évolution des rendements et des taux d’intérêt pèse bien plus lourd de ce point de vue. « La chute des taux d’intérêt depuis quarante ans a eu beaucoup plus d’impact sur les régimes de retraite que la hausse de la longévité », constate F. Hubert Tremblay. « L’hypothèse la plus importante est le taux de rendement qu’on pense obtenir sur l’actif des régimes de retraite », ajoute Christian Rousseau.

C’est pourquoi la base de travail que constituent les tables de mortalité de l’ICA et quelques données socio-économiques suffisent au bonheur des actuaires des régimes PD. « On travaille avec des indicateurs imparfaits, mais qui permettent de tirer des conclusions suffisantes pour les régimes de retraite, résume Christian Rousseau. Les rendements générés sont potentiellement plus importants à connaître que les inconnues sur la longévité. » Autrement dit, une bonne stratégie de gestion d’actifs reste plus décisive qu’un bon calcul de longévité des participants.

La COVID-19 AURA-T-ELLE UN IMPACT SUR LA LONGÉVITÉ DES PARTICIPANTS?

La pandémie de COVID-19 s’est traduite par une forte mortalité. Pour autant, ce choc pourrait avoir des conséquences modestes sur les calculs de longévité. « Nos hypothèses sont développées sur de longues périodes de temps, affirme F. Hubert Tremblay. Comme actuaires, on semble conclure que si les choses se rétablissent, ça ne devrait pas affecter de façon matérielle nos prévisions sur la longévité future. Il peut, dans certains régimes, y avoir des effets à court terme si on constate une surmortalité, mais cela demeure très marginal. La surmortalité est arrivée à des âges avancés, quand l’espérance de vie est assez courte. Si la pandémie se prolongeait, cela pourrait être différent : la surmortalité due à la COVID-19 sera-t-elle compensée par une sous-mortalité par la suite ? C’est possible. Cela rendrait encore plus marginal l’effet de la pandémie. »

Pour Christian Rousseau, « il est trop tôt pour pouvoir tirer une conclusion ». Et si la pandémie devait laisser une trace statistique ponctuelle et anormale à long terme, « il y a de bonnes chances que 2020 soit exclue des calculs », croit-il.

• Ce texte a été publié dans l’édition de septembre 2021 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.