Les placements non traditionnels attirent de plus en plus les promoteurs de régimes de retraite à cotisation déterminée (CD), qui n’hésitent plus autant à sortir des sentiers battus. Cet élan est alimenté par une offre de nouveaux produits qui répondent à leurs besoins.

« Depuis un an et demi, je sens un intérêt très marqué envers l’intégration de placements alternatifs dans les régimes CD de la part des promoteurs de régimes et de ceux qui les conseillent », confie Michael Banfield, chef, produits de placement et produits et services d’épargne-retraite collective à Manuvie.

Selon une récente étude de BlackRock, le quart des promoteurs de régimes CD songent à ajouter de tels placements à leur offre. Pour répondre à cette demande, Manuvie a d’ailleurs lancé, en juillet 2025, le Fonds de placement d’actifs réels, qui propose aux régimes CD une exposition diversifiée aux actifs réels.

45 %

Proportion de participants américains qui aimeraient pouvoir investir dans les placements privés et la dette privée par le biais de leur régime

Parmi eux,

77 %

affirment que cela les inciterait à augmenter leur taux de cotisation

Cependant, à peine

30 %

des participants estiment que des actifs privés seront intégrés à leur régime au cours des cinq prochaines années

Source : Schroders

Une protection contre la volatilité et l’inflation

Les placements dits « alternatifs » regroupent un ensemble d’investissements effectués hors des marchés boursiers, où l’on retrouve des actions et des titres à revenu fixe. Qu’on pense aux investissements dans l’immobilier, dans des infrastructures, dans des terres agricoles, dans la dette privée ou dans des fonds de capital de risque.

« Ces produits visent en premier lieu à diversifier le portefeuille en y ajoutant des placements peu corrélés avec les marchés boursiers », avance Yashar Zarrabian, vice-président régional au développement des affaires et relations avec la clientèle pour les régimes collectifs de retraite à la Sun Life.

Les régimes peuvent aussi rechercher des placements qui génèrent des revenus plus stables, comme l’immobilier. Certains placements non traditionnels offrent une protection contre l’inflation. Par exemple, le niveau des loyers et les coûts de construction ont tendance à suivre l’inflation. Cela protège les revenus tirés des entreprises de gestion immobilière ou des infrastructures, et donc le rendement de ceux qui y ont investi.

La volatilité est par ailleurs beaucoup moins élevée du côté des actifs réels que des actions, ce qui n’échappe pas aux promoteurs de régimes CD. Dans l’étude de BlackRock, plus d’un quart d’entre eux citent la volatilité attendue sur le marché comme raison principale pour intégrer des placements non traditionnels.

Yashar Zarrabian précise que le recours à ces placements ne vise pas qu’à remplacer les actions. « Du côté des titres à revenu fixe, on voit des gestionnaires acheter de la dette privée plutôt que des parts dans des fonds d’obligations », illustre-t-il.

« On trouve désormais davantage de fonds ouverts de placements alternatifs, dans lesquels on peut investir ou retirer de l’argent à tout moment. »

– Pascal Bernier, Desjardins Gestion internationale d’actifs

Répondre aux besoins de liquidité

Michael Banfield croit qu’il était temps que les régimes CD s’ouvrent aux placements non traditionnels. Selon lui, cette classe d’actifs peut améliorer les perspectives de retraite des participants. Les gestionnaires de régimes de retraite à prestations déterminées (PD) les utilisent d’ailleurs depuis longtemps. Qu’est-ce qui explique le retard des régimes CD ?

« Ils se sont longtemps butés à des barrières qui les empêchaient de choisir ce type d’investissements », répond Michael Banfield. Il cite par exemple les investissements minimaux souvent très élevés qui dépassaient les capacités de plusieurs d’entre eux.

De son côté, Pascal Bernier, gestionnaire de portefeuille chez Desjardins Gestion internationale d’actifs, souligne que les besoins de liquidités très différents des régimes CD par rapport aux régimes PD constituent un gros obstacle. Les régimes CD ont besoin de pouvoir investir et retirer de l’argent quotidiennement.

Initialement, les placements non traditionnels étaient effectués directement dans un actif réel ou par l’entremise d’un fonds d’investissement fermé. Un fonds fermé émet des parts au moment de son lancement. Par la suite, celles-ci se vendent sur le marché secondaire. Cela peut provoquer un risque de liquidité si on doit se départir des parts rapidement, mais que l’intérêt des acheteurs est faible.

« On trouve désormais davantage de fonds ouverts de placements alternatifs, dans lesquels on peut investir ou retirer de l’argent à tout moment », souligne Pascal Bernier. Cette offre est liée au fait que les régimes CD sont devenus des clients plus intéressants pour les gestionnaires de portefeuille en raison de leur progression. Entre 2014 et 2024, leur nombre d’adhérents a augmenté de 30 % au Canada, selon Statistique Canada.

Pour répondre aux besoins de liquidité des régimes CD, les assureurs ont créé des produits dans lesquels ils combinent une partie en fonds de placement non traditionnels et une autre en actifs plus liquides. Par exemple, du crédit privé (peu liquide) sera jumelé à des obligations de sociétés (plus liquides).

Pascal Bernier prévient que cette approche peut réduire un peu le contrôle de la volatilité. La partie du fonds composée en actifs liquides, comme des actions de marchés publics, sera forcément plus volatile. Le risque est d’autant plus élevé que cette portion liquide est celle qui est susceptible d’être retirée le plus rapidement. Cela peut priver les investisseurs de la capacité de récupérer la valeur perdue lors d’une baisse des marchés.

des consultants jugent que les frais sont le principal obstacle à l’intégration d’actifs privés dans les régimes CD, alors que

44 %

sont préoccupés par le niveau de liquidité de ces placementsSource : T. Rowe Price

Un atout pour les régimes

Les promoteurs de régime doivent aussi comprendre les stratégies des actifs sous-jacents des produits qu’ils choisissent. Si un fonds se compose lui-même de parts d’autres fonds, ces derniers peuvent avoir des règles qui ont une incidence sur le régime. Parmi les principaux, on retrouve les périodes de gel des actifs, pendant lesquelles on ne peut pas retirer ses investissements, ou encore des files d’attente. « L’argent des investisseurs n’est pas toujours déployé immédiatement dans un fonds, souligne Pascal Bernier. L’argent investi peut être bloqué dans une file d’attente pendant des mois. »

La taille du fonds représente en outre un élément fondamental. Plus il est volumineux, moins la sortie d’un gros investisseur mettra de pression sur les autres. Pascal Bernier attire par ailleurs l’attention vers un danger souvent ignoré : le risque de réputation. Si on investit directement dans des infrastructures ou des terres forestières à l’échelle mondiale, par exemple, et que ces projets sont contestés par la population locale ou par des organismes internationaux, on peut se retrouver pris dans la tourmente.

De son côté, Yashar Zarrabian ajoute que les frais sont généralement plus élevés pour des fonds de placement alternatifs. Cet écart peut facilement atteindre de 30 à 40 %. « Ce sont surtout les frais d’exploitation des fonds qui sont plus importants », précise-t-il.

Malgré tout, Michael Banfield est convaincu que les régimes CD ont intérêt à offrir des placements non traditionnels à leurs participants. « Ces produits peuvent contribuer à améliorer les perspectives financières de tous les retraités canadiens, croit-il. Les promoteurs de régime et les consultants doivent apprendre à mieux les connaître et à bien comprendre à quels objectifs ils peuvent répondre dans les régimes CD. »

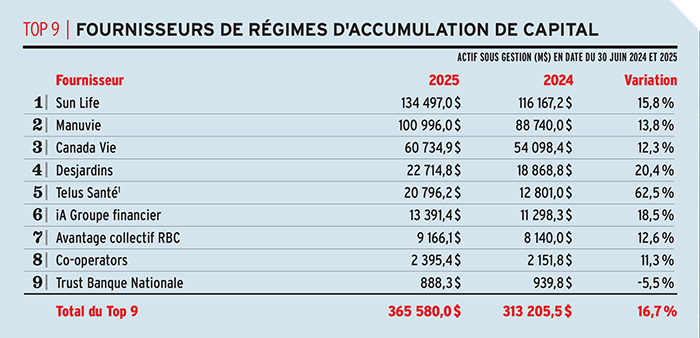

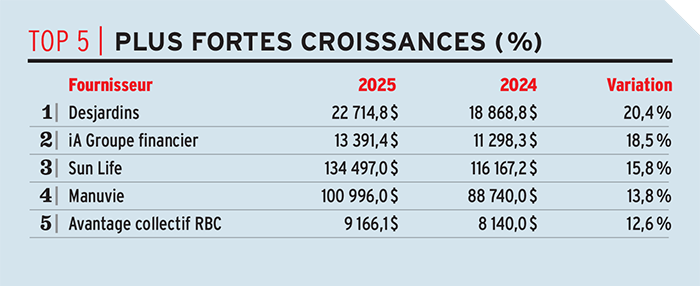

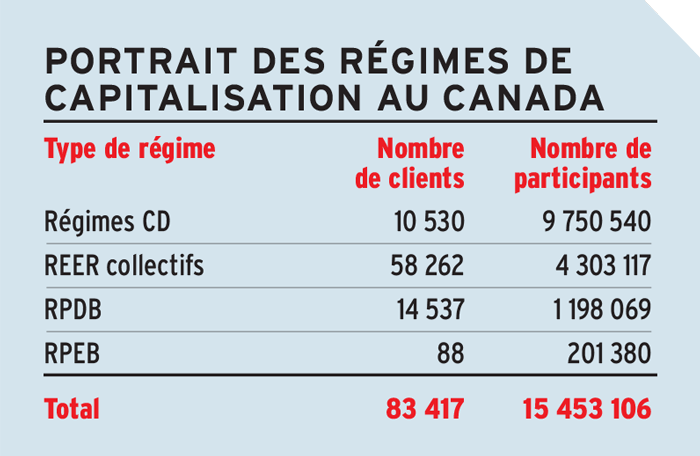

Les totaux sont compilés en additionnant les actifs administrés de régimes CD, de REER collectifs, de RPDB et de RPEB.

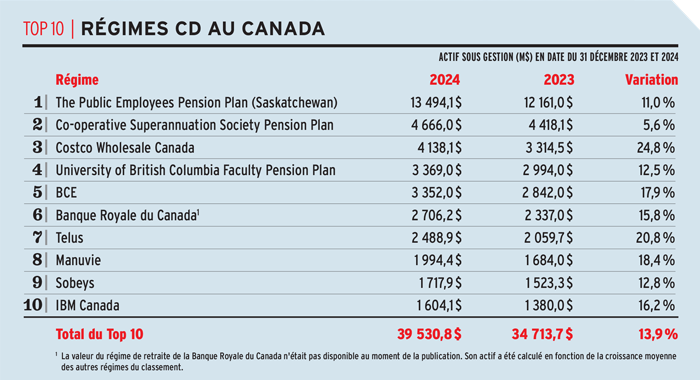

1 L’acquisition de Buck par Telus Santé a été finalisée le 1er octobre 2025. Les chiffres au 30 juin 2025 reflètent les résultats combinés des deux sociétés.

Source : sociétés ayant participé au sondage 2025 sur les fournisseurs de régimes d’accumulation de capital d’Avantages.

Les totaux peuvent varier en fonction des arrondis

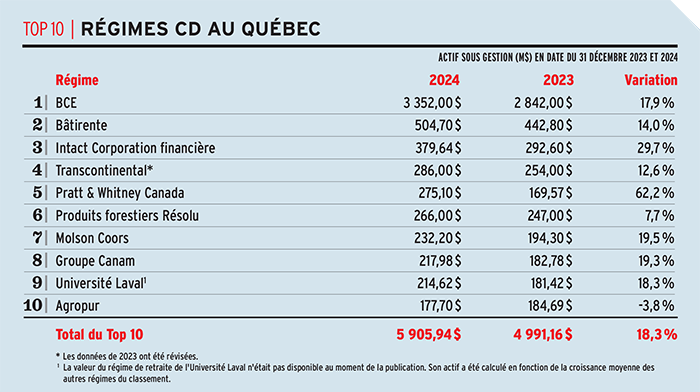

Source : sociétés ayant participé au sondage 2025 du Canadian Institutional Investment Network sur les régimes de retraite et rapports annuels.

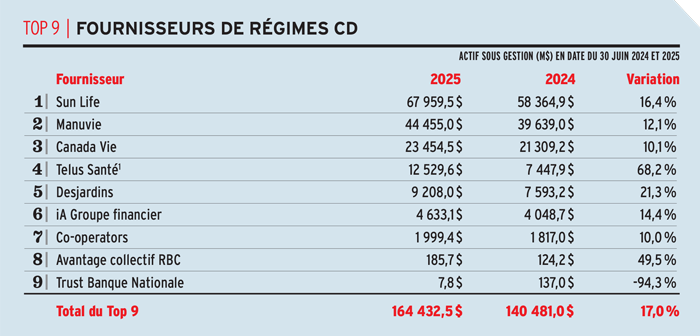

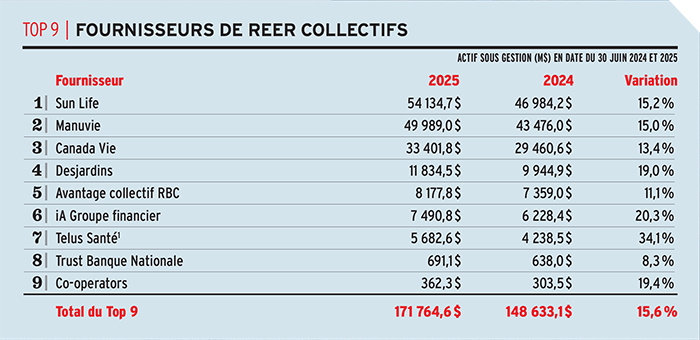

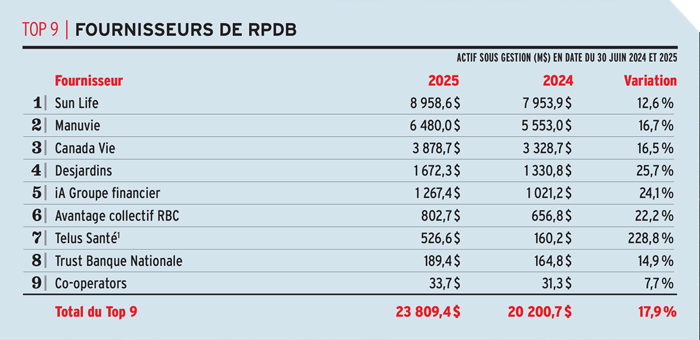

Ces tableaux sont basés sur les réponses fournies par les participants au sondage. Avantages n’assume aucune responsabilité quant à la fiabilité des données fournies.

Les totaux peuvent varier en raison des arrondis.

• Ce texte a été publié dans l’édition de décembre 2025 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.