Attaquées de toutes parts, les stratégies d’investissement intégrant les facteurs environnementaux, sociaux et de gouvernance (ESG) ne sont pas mortes pour autant. Elles se font toutefois plus discrètes dans un contexte politique où ces trois petites lettres sont maintenant enveloppées d’une aura toxique aux yeux de certains acteurs du marché.

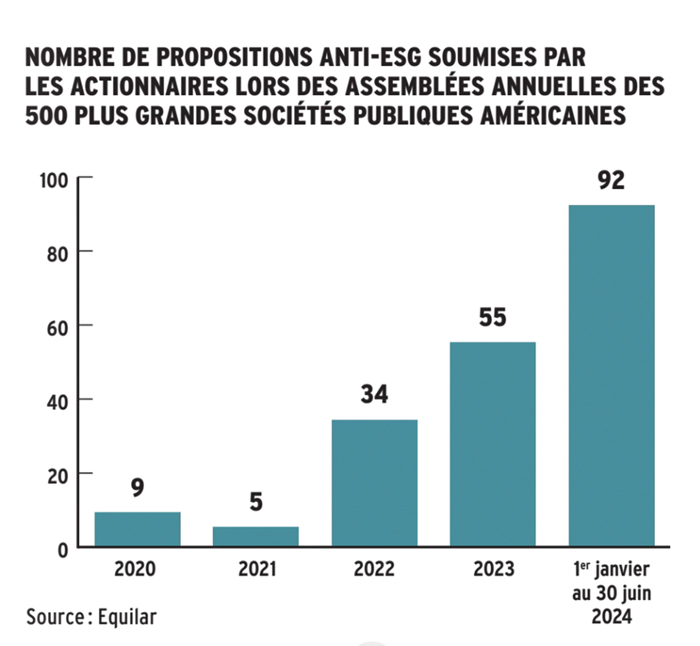

Aux États-Unis, les poursuites judiciaires liées aux placements ESG se multiplient… autant chez leurs défenseurs que chez leurs opposants, a expliqué Julien Beaulieu, chercheur doctoral à l’Imperial College de Londres, lors d’un panel organisé en mars par Finance Montréal. D’un côté, le mouvement pro-ESG intente des procès contre les organisations qui ne se soucient pas des changements climatiques dans leurs activités ou dans leur processus d’investissement. De l’autre côté, le mouvement anti-ESG poursuit les organisations qui ont recours aux stratégies ESG, les accusant de ne pas remplir leur devoir fiduciaire en sacrifiant du rendement pour des raisons idéologiques.

« Il faut quand même faire attention, le désengagement actuel en matière d’investissement responsable se matérialise beaucoup dans les discours, mais pas nécessairement dans les actions réelles », a précisé Julien Beaulieu.

Même au sud de la frontière, un grand nombre d’investisseurs, de gestionnaires de fonds et d’émetteurs demeurent en effet engagés envers les principes ESG, mais se font plus discrets sur la question et ne mettent plus autant ces stratégies de l’avant dans leurs communications et leur marketing.

En Europe, les réticences à l’ESG sont moins idéologiques et davantage concentrées autour de la question du fardeau réglementaire qu’entraînent ces stratégies d’investissement. Certains intervenants militent pour une simplification des exigences de divulgation et une diminution du nombre d’indicateurs qui doivent figurer dans les rapports.

« Les investisseurs veulent encore faire de l’ESG, mais ils ont besoin de données et de cadres de divulgation standardisés, a ajouté M. Beaulieu. Le besoin d’information ne disparaît pas et, pour ce faire, on a besoin de réglementation. Tout le monde parle des coûts liés à cette réglementation, mais personne ne parle de ses bénéfices potentiels. »

Il a tenu à rappeler que si la réalité politique change au fil du temps, les indicateurs scientifiques qui confirment la menace des changements climatiques, eux, demeurent.

Une approche plus pragmatique qu’idéologique

« Il est difficile d’ignorer les risques ESG après les avoir pris en considération pendant des années. C’est vrai qu’il est plus difficile en ce moment d’être vu comme un activiste ESG, mais l’important est de rester pragmatique », a poursuivi Milla Craig, présidente et cheffe de la direction de la firme de services-conseils en investissement responsable Millani.

Si elle observe un certain recul en matière de divulgation de certains indicateurs ESG, elle a assuré que les investisseurs ont encore des attentes envers les émetteurs dans ce domaine. « Même aux États-Unis on continue à le faire, c’est seulement qu’on n’en parle pas autant qu’avant », a-t-elle mentionné.

Mme Craig s’est également dite rassurée par l’engagement continu des grandes caisses de retraite canadienne sur les questions ESG. « Elles travaillent ensemble sur ces enjeux-là. Elles ne font pas dans l’idéologie, elles demeurent pragmatiques. »

Le son de cloche est similaire du côté de WSP. « Nos investisseurs apprécient notre approche ESG. Ça demeure une tendance de fond, même si certaines personnes jugent que le pendule est allé trop loin et trop rapidement », a souligné Laurence Blandford, vice-président, conseil stratégique, changement climatique et ESG à WSP Canada.

Il a affirmé que les risques liés à l’ESG étaient « très matériels » et qu’il est devenu impossible de ne pas les voir. « Si on planifie un projet de développement, mais qu’on n’a pas de bonnes relations avec la communauté et qu’on ignore les risques environnementaux, il ne sera pas approuvé. »

Il a toutefois mis en garde contre une réglementation trop lourde et inefficace. « Une réglementation plus complexe n’est pas forcément meilleure. La réglementation doit permettre de faciliter la réalisation de projets environnementaux », juge M. Blandford.

Geneviève Paul, directrice générale du Centre québécois du droit de l’environnement, a néanmoins prévenu les acteurs du marché face au danger d’une trop grande simplification de la réglementation. « L’argument de la réduction de la bureaucratie et du fardeau administratif est très souvent utilisé par les groupes anti-ESG pour justifier la déréglementation. Aujourd’hui, on doit aller au-delà des arguments de perte de productivité avancés par certains opposants. » Elle a par ailleurs affirmé qu’en Europe, où les exigences de divulgation ESG sont plus sévères, les coûts de conformité des entreprises représentent des « pinottes » par rapport aux chiffres d’affaires des sociétés et aux dividendes versés aux actionnaires.

Pour Milla Craig, l’adversité que rencontrent actuellement les placements ESG va forcer les investisseurs et les autres acteurs du marché à faire leurs devoirs. Maintenant que l’ESG n’est plus un argument marketing aussi en vogue, ils devront s’éloigner de l’écoblanchiment, une problématique souvent évoquée par les opposants, et mettre en place de réelles approches d’investissement respectueuses des critères ESG. « Ça va au-delà des exigences réglementaires, il y a une réelle demande des investisseurs et des agences de notation pour les données ESG. Les entreprises qui ne veulent pas divulguer ces informations vont finir par en payer le prix », a-t-elle indiqué.

Laurence Blandford a abondé dans le même sens. « L’ESG nous permet d’identifier et de gérer des risques réels, matériels. Il ne s’agit pas d’une simple question de valeur. On ne doit pas dévier de notre stratégie à long terme à chaque nouvelle manchette. »

• Ce texte a été publié dans l’édition d’avril-mai 2025 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.