Le vieillissement de la population et la grande amélioration de la santé financière des caisses de retraite au cours des dernières années apportent un nouvel éclairage sur l’investissement guidé par le passif (IGP). Encore au centre des stratégies de gestion d’actif des promoteurs, l’IGP doit néanmoins s’ajuster au nouveau profil des régimes et des marchés.

L’objectif principal d’un régime de retraite à prestations déterminées (PD) demeure le respect de ses engagements financiers envers ses bénéficiaires. Pour ce faire, les placements doivent forcément générer du rendement. Cela demeure encore plus vrai aujourd’hui avec le vieillissement de la population et l’accroissement de la cohorte de retraités qu’il engendre. Mais l’idée n’est pas non plus de rechercher un rendement accru qui mettrait l’accent sur un élément d’actif dont le cours peut fluctuer tant à la hausse qu’à la baisse.

« Dans une approche IGP, les gestionnaires recherchent davantage une augmentation du rendement attendu et un revenu certain dans un souci d’appariement actif-passif qu’une valeur économique qui pourrait fluctuer », nuance Véronique Lauzière, directrice générale du développement des affaires à Gestion SLC. Le tout vient s’insérer dans une conjoncture favorable. L’accès aux solutions d’IGP, facilitée par la hausse des taux d’intérêt et l’amélioration de la santé financière des régimes, permet au gestionnaire de réviser son budget de risques.

Des titres de crédit plus diversifiés

Dans ses premières moutures, l’IGP subissait l’influence de cette mouvance de fond ressentie depuis les années 1980, avec la fermeture de nombreux régimes PD causée par l’apparition d’importants déficits actuariels. « Dans le secteur privé, beaucoup ont été fermés. Quant aux régimes municipaux, la loi 15 de 2014 a créé un volet fermé, ce qui a alimenté une volonté de gérer les risques », rappelle Jean-Pierre Talon, membre du partenariat chez Mercer. Résumé simplement, avec la loi 15, le passif a été divisé pour être réparti entre celui associé aux retraités et celui associé aux participants actifs.

Ajoutant à cet élan, le mouvement des taux d’intérêt a eu pour effet de susciter un engouement plus grand pour l’IGP, souligne Christian Robert, vice-président, solutions d’investissement et gestion de produits à Addenda Capital.

Côté stratégie, l’approche initiale consistait à reproduire du point de vue de l’actif la même sensibilité observée du côté de la durée et des taux d’intérêt du passif, sans se soucie du rendement. Les actifs servant de couverture du passif se sont longtemps limités au crédit de première qualité et aux obligations à rendement réel. « Autrefois, l’obligation à long terme suffisait. Depuis la pandémie et le faible niveau des taux d’intérêt, les gestionnaires portent plus d’attention au rendement, explique F. Hubert Tremblay, également membre du partenariat chez Mercer. Aujourd’hui, on cherche un rendement courant plus élevé ainsi qu’à compenser la durée plus longue autrement. Ça exige plus de créativité, mais ça peut se faire de différentes façons. » Des exemples ? On peut penser à une surpondération d’obligations de sociétés, à des titres affichant peu ou pas de durée, mais offrant un rendement plus élevé, aux hypothèques conventionnelles, à la dette privée, à des stratégies non traditionnelles axées sur le crédit privé et le revenu. « On utilise maintenant le levier pour allonger la durée. À long terme, le rendement espéré du levier est positif », ajoute-t-il.

« Autrefois, l’obligation à long terme suffisait. Depuis la pandémie et le faible niveau des taux d’intérêt, les gestionnaires portent plus d’attention au rendement. »

– F. Hubert Tremblay, Mercer

Titres de crédit hypothécaire, de société… aux yeux de Christian Robert, tous les titres à revenu fixe ont leur place dans une stratégie d’IGP. « Une évaluation sur une base de capitalisation continue peut entraîner un taux d’actualisation de 5 ou de 6 %. Ça peut être plus élevé que le rendement des obligations gouvernementales. »

Bref, le spectre des solutions d’IGP s’est élargi pour couvrir les stratégies de superposition, les obligations de sociétés, les placements non traditionnels et, plus récemment, l’achat de rentes.

La place des rentes collectives

Le marché des rentes a pourtant longtemps plafonné, avec des ventes atteignant un plateau autour d’un milliard de dollars par année. « Nous sommes passés à près de huit milliards en 2023 et on a terminé 2024 à 11 milliards de dollars », avance Mathieu Tessier, vice-président, relations avec la clientèle et innovations, solutions prestations déterminées à la Sun Life. Pratiquement inexistant il y a 15 ans, le marché des rentes collectives au Canada est aujourd’hui évalué à plus de 60 milliards de dollars cumulativement.

D’où vient l’engouement ? Avant 2021, les achats de rentes collectives concernaient les régimes fermés. Cette année-là, le régime de retraite des employés salariés de General Motors du Canada est venu changer la donne en souscrivant des rentes collectives d’une valeur de 1,8 milliard de dollars, ce qui en faisait la plus grande transaction du genre jamais réalisée au Canada. « L’impact a été de donner du sens au fait de recourir aux rentes même pour les régimes en cours d’existence. Ce fut une grosse innovation, soutient Jean-Pierre Talon. L’environnement des taux d’intérêt élevés a été une fenêtre ouverte. Les régimes ont perçu des occasions d’affaires. Les primes plus basses ont créé un bon timing pour l’achat de rentes. »

« On peut très bien gérer le risque de taux d’intérêt sans recourir aux rentes collectives. La façon de gérer le risque s’est améliorée. Les stratégies d’appariement sont plus sophistiquées. Ce n’est plus

du 60-40. »– Christian Robert, Addenda Capital

Pour le spécialiste de Mercer, « achat de rente et IGP font partie du même coffre à outils », l’objectif primordial du promoteur de régime étant de payer un coût initial connu pour transférer le risque à l’assureur. « C’est très prévalent. Les volumes ont explosé. Et elles sont pertinentes tant pour les régimes existants que terminés », ajoute son collègue F. Hubert Tremblay. Mathieu Tessier acquiesce. « Les rentes collectives s’adressent aussi aux régimes encore en continuité ou qui ne sont pas en terminaison. On parle ici d’une diminution de risque volontaire, d’un transfert du risque de taux d’intérêt et de longévité pour la cohorte de participants couverts vers le bilan de l’assureur. » Elles font appel aux mêmes stratégies qu’en IGP. « On a la même boîte à outils. On voit cela comme un continuum. IGP et rentes ne sont pas mutuellement exclusifs », poursuit Mathieu Tessier.

Une affirmation sur laquelle Christian Robert met des bémols. « On recourt à l’IGP pour réduire le risque de décalage de taux d’intérêt, mais pas encore pour abaisser celui de longévité. » Le spécialiste d’Addenda cite une approche que l’on peut observer davantage aux États-Unis, libellée sous l’expression de régimes en hibernation. Ces régimes comportent à la fois un volet croissance de l’actif et un volet de gestion du risque.

En résumé, cette « mise en veilleuse » d’un régime PD consiste à conserver les risques, mais à les réduire par un couplage entre les éléments d’actif et de passif. Il reste toutefois à démontrer la valeur ajoutée de cette stratégie par rapport au transfert des risques de placement et de longévité à l’assureur, ce qui inclut les divers frais associés à la conservation de la gestion de ces risques. « Des initiatives sont tentées, mais les conditions ne sont pas encore réunies », constate Christian Robert.

D’autant qu’avec l’augmentation des taux d’intérêt, l’achat d’une rente est devenu moins cher. En même temps, les régimes ont obtenu de bons rendements sur les marchés boursiers. Ils sont mieux, voire pleinement capitalisés. F. Hubert Tremblay ajoute que la bonne situation financière des régimes offre aux promoteurs plus d’opportunités dans l’exécution de leurs stratégies et élargit l’éventail des possibilités de réduire les risques ou de les transférer.

12,2 ans

Durée moyenne du passif total des investisseurs institutionnels américains en 2023

11,5 ans

Durée moyenne du portefeuille

de revenu fixe des investisseurs institutionnels américains en 2023

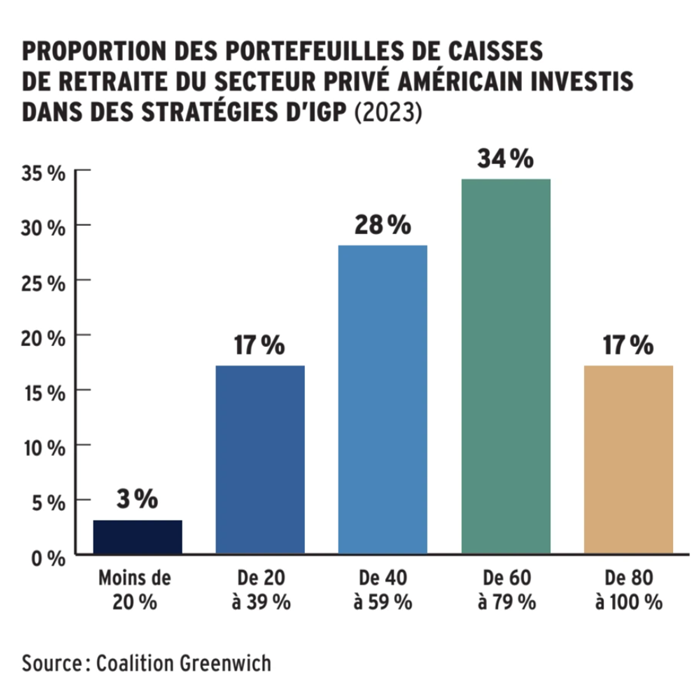

90 %

des caisses de retraite estiment qu’une solide habileté en gestion de risque est la qualité la plus importante que doit avoir un gestionnaire d’IGP, suivie à

70 %

par les frais de gestion concurrentiels

Source : Coalition Greenwich

Cela dit, aux yeux de Christian Robert, une rente n’est pas de l’IGP. Il s’agit plutôt d’une séparation du passif entre retraités et participants sans rachat des engagements (buy-in) ou simplement un transfert d’actif avec rachat des engagements (buy-out). « Je n’ai plus de risque de longévité, mais je n’ai plus de possibilité de rendement et de croissance non plus. Et pour ceux qui veulent maintenir leur régime PD, l’IGP offre plusieurs façons de gérer autrement le risque de taux d’intérêt. » Il reste toutefois que pour des questions de comptabilité, de financement ou si l’entreprise veut tout simplement alléger son bilan, la rente collective est une option valable.

Les rentes ne sont pas un incontournable dans une solution d’IGP. « On peut très bien gérer le risque de taux d’intérêt sans recourir aux rentes collectives, ajoute Christian Robert. La façon de gérer le risque s’est améliorée. Les stratégies d’appariement sont plus sophistiquées. Ce n’est plus du 60-40. »

La place des rentes sera toutefois fonction du but ultime ou de l’objectif recherché par le promoteur du régime. « S’il dit qu’il ne veut plus de régime PD, la rente lui enlève un souci », précise-t-il.

L’IGP version 2025

On le constate, il n’y a pas de stratégie de référence en matière d’IGP, surtout que les régimes ne sont pas tous au même niveau, certains offrant la pleine indexation et d’autres, une indexation partielle. « Une solution d’IGP, c’est du sur-mesure, du cas par cas. Il peut même arriver qu’elle ne soit pas appropriée », soutient Véronique Lauzière.

« Une solution d’IGP, c’est du sur-mesure, du cas par cas. Il peut même arriver qu’elle ne soit pas appropriée. »

– Véronique Lauzière, Sun Life

Mais quant aux grandes lignes, le point de départ consiste à évaluer son budget de risques et la pertinence d’une telle solution sans (trop) renoncer au rendement. Cela signifie de « comprendre les risques que l’on veut garder dans notre stratégie d’investissement. On considère ensuite les outils disponibles, puis on s’ancre sur les objectifs et les caractéristiques du passif actuariel », ajoute Véronique Lauzière.

F. Hubert Tremblay invite également à porter une attention particulière au crédit et à la durée des titres, et à ne pas hésiter à recourir au levier, qui peut avoir du sens même dans un contexte de courbe des taux d’intérêt inversée. Pour Christian Robert, l’exercice de base consiste à isoler le passif qu’on veut cibler. Pour l’autre portion, on visera un appariement de la durée afin de diminuer le risque de taux d’intérêt.

Et le rôle des actifs réels en IGP ?

Quelle est la place des actifs réels dans une solution d’IGP ? Il n’y a pas de consensus parmi les spécialistes consultés.

« On ne considère pas que l’immobilier et les infrastructures sont des actifs d’appariement, mais ils apportent des revenus, de la diversification et ils sont sensibles aux taux d’intérêt. Si on n’a pas besoin d’un appariement parfait, ils ont leur place », répond Jean-Pierre Talon.

Véronique Lauzière est plus catégorique. L’immobilier et l’infrastructure entrent aussi dans les solutions d’IGP. « On veut se protéger contre trois grands risques : la fluctuation des taux d’intérêt, le risque de crédit et l’inflation. L’immobilier et les infrastructures ont donc leur place, tout en ajoutant un aspect de diversification et une corrélation négative avec les marchés boursiers. »

Plus largement, « on cherche à faire travailler son revenu fixe plus fort. Les outils ont grandement évolué. On couvre désormais un spectre plus large de sources de crédit. On pense à la dette privée de première qualité, qui offre une protection contre le risque de hausse des taux d’intérêt et des créances diversifiées. On pense aussi aux obligations à rendement élevé et on regarde les actifs réels », souligne la directrice à Gestion SLC.

S’ajoute à l’équation la décision du gouvernement fédéral, prise en 2022, de ne plus émettre d’obligations à rendement réel, ce qui aura une incidence sur la liquidité des titres, particulièrement ressentie chez les plus gros régimes. Une alternative existe : s’en remettre au marché américain (des titres du Trésor protégés contre l’inflation, ou TIPS), mais elle n’est pas aussi efficace. « On ne parle pas de la même courbe de rendement, du même profil d’inflation, et il y a le risque de change », prévient F. Hubert Tremblay.

« On a la même dynamique en rentes collectives liées à l’inflation. On va manquer d’obligations à rendement réel de longue durée », déplore Mathieu Tessier.

Christian Robert est moins chaud à l’idée d’intégrer les actifs réels aux stratégies d’IGP. « On entend souvent parler d’IGP bonifié incluant des éléments d’actif réel comme l’immobilier, l’infrastructure, les terres agricoles… Pour moi, c’est du marketing. On va alors enlever du risque avec les obligations pour remettre du risque avec les actifs réels au lieu de celui du marché des actions. »

Pour lui, la couverture du risque de taux d’intérêt se fait avec des obligations. « On dit des actifs réels qu’ils sont similaires au passif, que ce sont des investissements à long terme. Ce n’est pas vrai. L’immobilier est dépendant de la conjoncture économique. Et leur volatilité ? L’évaluation de ces actifs réels se fait très souvent sur une base trimestrielle, voire annuelle. Beaucoup de volatilité est donc cachée. Oui, l’actif réel convient à une stratégie de répartition d’actif. Il peut remplacer en partie les marchés publics. Mais pas en IGP. »

• Ce texte a été publié dans l’édition d’avril-mai 2025 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.