Les régimes de retraite à prestations déterminées (PD) nagent dans les surplus. C’est une bonne nouvelle, mais ces excédents devront être utilisés avec prudence. Personne ne veut revivre les déficits abyssaux qui ont ébranlé ces régimes par le passé.

La firme Normandin Beaudry suit de près l’évolution de la santé financière des régimes de retraite PD canadiens. Elle publie régulièrement un indice calculé à partir des données financières des régimes de retraite de sa clientèle. « Au 30 juin 2025, environ 90 % de ces régimes affichaient des surplus de capitalisation et de solvabilité », souligne Louis- Bernard Désilets, associé de la firme.

Dans le secteur privé, la capitalisation moyenne s’élevait à 130 % et le degré de solvabilité moyen à 115 %. Dans les secteurs municipal et universitaire, la capitalisation moyenne du volet postérieur1 atteignait 125 % et le degré de solvabilité moyen 110 %.

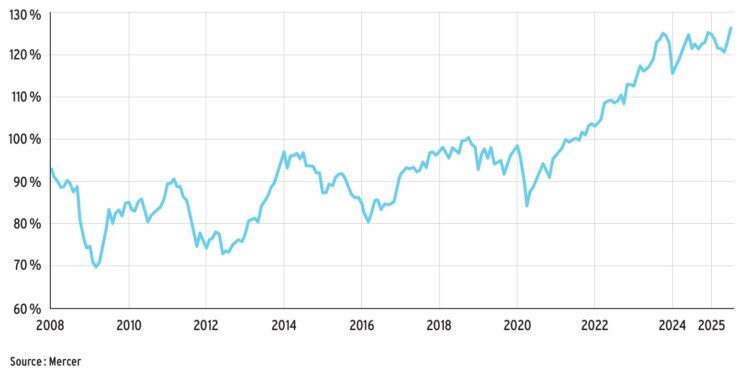

Les chiffres de Mercer confirment ce portrait. La firme calcule le niveau médian, plutôt que moyen, de solvabilité des régimes de sa base de données. Cette médiane est passée de 122 % au début du mois d’avril à 126 % au 30 juin. « Près de six régimes sur dix affichent un degré de solvabilité supérieur à 120 % », ajoute F. Hubert Tremblay, actuaire et conseiller principal de la firme. Au début du deuxième trimestre, cette proportion était d’un peu plus de cinq sur dix. Mercer note aussi une légère progression (de 88 à 89 %) de la part des régimes dont le niveau de solvabilité dépasse 100 %.

Rappelons que la solvabilité et la capitalisation n’évaluent pas la même chose. La solvabilité mesure le surplus disponible advenant la terminaison du régime, c’est- à-dire sa capacité à respecter ses engagements en cas de liquidation. Elle est donc particulièrement utile pour évaluer la santé financière d’un régime dont la fin approche. Le surplus de capitalisation est calculé en supposant que le régime est maintenu indéfiniment. Il sert à analyser la viabilité du régime à long terme.

130 %

Degré de capitalisation moyen des régimes PD canadiens au 30 juin 2025

115 %

Degré de solvabilité moyen des régimes PD canadiens au 30 juin 2025

Source : Normandin Beaudry

Un vent de dos

Les régimes PD ont connu plusieurs difficultés dans la première décennie du 21e siècle, notamment dans la foulée de l’éclatement de la bulle techno à la fin des années 1990, puis de la crise financière de 2008‑2009, au point d’être largement abandonnés par le secteur privé. En 2009, leur ratio de solvabilité moyen était même descendu sous la barre du 70 %. Que s’est- il donc passé pour qu’ils battent aujourd’hui des records ?

En fait, plusieurs facteurs se sont télescopés pour redonner des couleurs à ces régimes. Ces derniers ont d’abord bénéficié des excellentes performances des marchés financiers, en particulier du côté des actions américaines. Depuis 2015, le S&P 500 n’a connu que trois années déficitaires et les deux dernières années ont offert des rendements moyens dépassant 23 % annuellement. De son côté, le NASDAQ a généré de juteux rendements de 43 % en 2023 et 29 % en 2024 et n’a affiché que deux années difficiles en dix ans.

La remontée des taux d’intérêt a également joué. « Cela a entraîné une baisse du poids des passifs actuariels, en faisant diminuer de manière importante, au cours des trois dernières années, la valeur que l’on accorde aux prestations promises dans les régimes », explique F. Hubert Tremblay. La faiblesse des progressions salariales (avant la petite flambée causée par l’inflation entre 2022 et la fin de 2024) a en outre contribué à éviter une augmentation trop marquée des passifs actuariels.

Ainsi, les performances des marchés boursiers ont propulsé les rendements des actifs des régimes, pendant que la hausse des taux faisait diminuer leur passif. Cette dynamique a grandement participé aux surplus affichés actuellement.

« Dans les années 1990, les moindres surplus étaient vite dilapidés, le plus souvent pour donner un congé de cotisation aux employeurs. »

– Isabelle Clément, Normandin Beaudry

Apprendre de ses erreurs

« Ces surplus représentent bien sûr une excellente nouvelle puisqu’ils témoignent de la bonne santé financière des régimes, affirme Isabelle Clément, associée, retraite et épargne chez Normandin Beaudry. Cependant, les gestionnaires doivent savoir quand et comment employer ces surplus. » Le dilemme : trouver l’équilibre entre une utilisation prématurée qui peut mettre en péril la santé du régime et en faire augmenter les coûts, et une prudence extrême qui aboutira à son surfinancement.

À ce titre, les administrateurs de régime ne sont pas entièrement libres de leurs mouvements. Les textes des régimes et des ententes négociées au préalable avec les parties prenantes encadrent l’usage possible des surplus. Toute utilisation des surplus doit se conformer à ces textes.

Par ailleurs, les gouvernements et les promoteurs des régimes ont tiré des leçons du passé. « Dans les années 1990, les moindres surplus étaient vite dilapidés, le plus souvent pour donner un congé de cotisation aux employeurs », rappelle Isabelle Clément. Lorsque des tempêtes comme la bulle techno de la fin des années 1990 et la crise financière de 2008‑2009 sont survenues, les régimes étaient fragiles et sombraient rapidement dans des déficits substantiels.

« Une option possible est de profiter [de la situation de surplus] pour réduire un peu le niveau de risque du régime. »

– F. Hubert Tremblay, Mercer

Depuis, les gouvernements fédéral et provinciaux ont adopté des règles qui obligent les régimes à conserver des coussins plus grands. Ces coussins ne doivent pas devenir trop élevés non plus. « L’Agence du revenu du Canada interdit par exemple aux promoteurs de continuer à cotiser à leur régime en présence d’un surplus de plus de 125 %, sauf certaines exceptions », explique Jean- Sébastien Côté, conseiller principal à Optimum Actuariat conseil.

Michel Magnan, professeur et titulaire de la chaire de gouvernance d’entreprise Stephen A. Jarislowsky à l’Université Concordia, croit que les administrateurs de régime se montrent aujourd’hui beaucoup plus prudents. « Il y a eu des années difficiles, avec des lois spéciales qui forçaient des cotisations supplémentaires importantes pour remettre les régimes à l’équilibre, notamment dans le secteur public, rappelle- t-il. Les leçons ont été apprises. »

ÉVOLUTION DU DEGRÉ DE SOLVABILITÉ MÉDIAN DES RÉGIMES PD CANADIENS

Les options abondent

Plusieurs options s’offrent aux administrateurs pour utiliser ces surplus. « Une de ces options est de profiter de l’occasion pour réduire un peu le niveau de risque du régime », souligne F. Hubert Tremblay.

Cela peut par exemple signifier augmenter les investissements en obligations, au détriment d’actifs de croissance. Ceci permet de réduire l’exposition aux mouvements du marché, et de mieux aligner les placements de la caisse de retraite avec les engagements du régime. Cependant, cette stratégie exige d’injecter un peu plus d’argent dans la caisse puisque l’on investit moins audacieusement. Elle est donc surtout attrayante pour les employeurs qui détiennent des surplus importants afin d’avoir à éviter des cotisations supplémentaires.

89 %

Proportion de régimes PD canadiens ayant un degré de solvabilité de 100 % ou plus au 30 juin 2025

59 %

ont un degré de solvabilité supérieur à 120 %

Source : Mercer

L’achat de rentes à une compagnie d’assurance, très populaires ces dernières années, permet aussi de diminuer ses risques. « Ça amène une petite perte, car la prime peut être plus grande que la valeur des obligations transférées à l’assureur, mais cette perte est financée par le surplus et les promoteurs réduisent leurs risques », précise F. Hubert Tremblay. Autre approche pour amoindrir les risques : utiliser les surplus pour ajouter des coussins financiers. Ceux- ci permettront d’absorber les mouvements défavorables du marché et de stabiliser la situation financière du régime et les cotisations requises.

Les surplus peuvent aussi servir à offrir des congés temporaires de cotisations à l’employeur (une option très populaire dans le secteur privé) ou aux employés (une option prisée dans le secteur public), ou plutôt à bonifier les prestations des participants retraités ou toujours actifs. « Les congés de contribution peuvent servir à compenser l’employeur pour des cotisations supplémentaires effectuées dans le passé pour combler des déficits », explique Louis- Bernard Désilets.

L’amélioration des prestations peut, elle, être vue comme une manière de partager les surplus avec les participants. Cela peut se traduire par une bonification des rentes accumulées des participants actifs, par exemple, ou encore par une indexation ponctuelle des rentes des retraités.

125 %

Seuil de solvabilité à partir duquel les promoteurs ne sont plus autorisés à cotiser au régime en raison d’un surplus jugé trop important

Source : Agence du revenu du Canada

Ne pas s’emballer

Malgré tout, la prudence reste de mise. « La présence d’une bonne gouvernance est particulièrement importante lorsqu’un régime de retraite a des surplus importants à gérer, croit Michel Magnan. L’utilisation et le partage des surplus doivent découler de décisions éclairées, qui tiennent compte des obligations globales du régime. »

Car, rappelle- t-il, les risques demeurent nombreux. L’incertitude économique, causée en grande partie par des décisions politiques prises à l’étranger, pourrait faire chuter les rendements sur les marchés financiers. Les régimes investissent par ailleurs de plus en plus dans des placements moins liquides, notamment en immobilier et en infrastructure, qui présentent des risques différents, et parfois plus ardus à mesurer, que les placements traditionnels.

Enfin, il y a des risques que l’on peut difficilement prévoir. « Imaginez, par exemple, que l’on élabore un vaccin très efficace contre le cancer, qui réduit massivement le risque de mourir de cette maladie, illustre Michel Magnan. Ce serait une très bonne nouvelle pour les gens, qui vivraient plus longtemps, mais ça bouleverserait les calculs des régimes. »

« La présence d’une bonne gouvernance est particulièrement importante lorsqu’un régime de retraite a des surplus importants à gérer. L’utilisation et le partage des surplus doivent découler de décisions éclairées, qui tiennent compte des obligations globales du régime. »

– Michel Magnan, Université Concordia

Bref, les administrateurs doivent demeurer vigilants. Reste que le portrait actuel de leur santé financière est passablement rose. Cela pourrait- il provoquer un regain de popularité des régimes à prestations déterminées dans le secteur privé ? Jean- Sébastien Côté le souhaite… mais en doute. « Cette demande doit venir des travailleurs, et je ne la vois pas beaucoup présentement, explique- t-il. Ceux- ci ont plutôt été préoccupés par le niveau de leur salaire, ce qui est compréhensible compte tenu de l’inflation des dernières années, mais peut- être pas la meilleure approche à long terme. »

1Le volet postérieur couvre la période suivant le 1er janvier 2014 pour le secteur municipal et le 1er janvier 2016 pour le secteur universitaire.

Ce texte a été publié dans l’édition de septembre-octobre 2025 du magazine Avantages. Vous pouvez également consulter l’ensemble du numéro sur notre site Web.