Généralement perçu comme une source de rendement sûre, l’immobilier commercial a été frappé de plein fouet par la pandémie au cours des derniers mois. Si les caisses de retraite n’ont aucunement l’intention de tourner le dos à cette catégorie d’actif devenue centrale dans leur stratégie à long terme, elles devront en revanche repenser leurs portefeuilles… et certaines propriétés qui s’y trouvent.

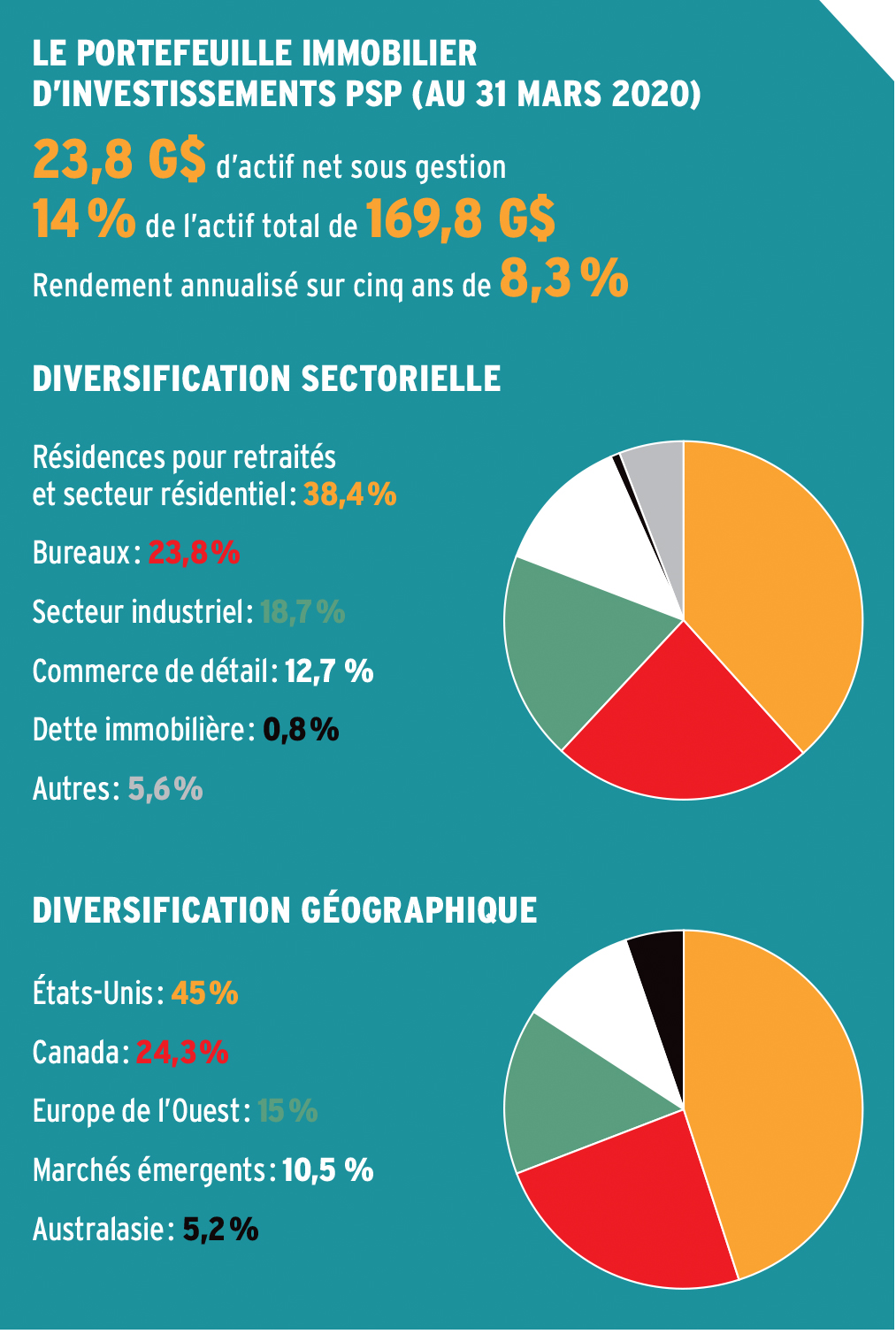

Depuis plusieurs années déjà, Investissements PSP alloue de 14 à 15 % de son portefeuille global à l’immobilier, une cible que l’institution basée à Montréal n’a pas l’intention de diminuer malgré les récentes difficultés rencontrées par ce secteur.

« L’immobilier demeure une catégorie d’actif importante pour les régimes de retraite, insiste Carole Guérin, directrice générale, Investissements immobiliers à PSP. Avec des taux d’intérêt au plancher, elle constitue toujours une bonne source de rendement. Oui, on a des petits soucis à court terme en raison de la COVID-19, mais l’immobilier va encore occuper une place de choix dans notre portefeuille à l’avenir. »

En plus de générer du revenu courant provenant des loyers, les propriétés immobilières offrent des rendements liés à la capitalisation des prêts et, bien sûr, à l’augmentation de leur valeur marchande, explique Mme Guérin. La structure des baux commerciaux, dont la valeur augmente avec l’indice des prix à la consommation, fournit en parallèle une protection contre l’inflation.

À l’image d’Investissements PSP, la plupart des grandes caisses de retraite à travers le monde semblent réitérer leur engagement envers les placements en immobilier. Selon un récent sondage réalisé par la firme Hodes Weill & Associates, les investisseurs institutionnels disent viser une répartition cible de 10,9 % de leur actif total en immobilier pour 2021. Malgré la crise qui frappe le secteur en ce moment, il s’agit d’une légère hausse par rapport à 2020 (10,6 %). Au cours des 12 à 24 prochains mois, 42 % des régimes de retraite canadiens prévoient augmenter leur pondération en immobilier, révèle par ailleurs un récent sondage de CIBC Mellon.

« À l’instar de 2020, on va probablement assister à une certaine décélération des investissements en immobilier en 2021, et peut-être en 2022, mais tous les attributs qui rendent la catégorie d’actif désirable sont encore là », estime Marc-André Flageole, gestionnaire de portefeuille et chef de l’équipe d’investissement à Presima, firme montréalaise de type boutique spécialisée dans l’investissement en immobilier coté en Bourse. « L’immobilier offre encore une bonne prévisibilité des flux monétaires et de bons dividendes. Cela dit, les investisseurs vont se poser des questions sur l’avenir de certains sous-secteurs et analyser leur portefeuille actuel avant de réaliser de nouveaux investissements. »

Si l’exposition globale des régimes de retraite en titres immobiliers semble vouloir se maintenir, la composition de leurs portefeuilles est toutefois amenée à évoluer en fonction des nouvelles réalités mises au jour par la pandémie. « Il faut un peu réorienter notre stratégie », concède Carole Guérin.

D’un côté, les propriétés industrielles ont bien performé, et les actifs multirésidentiels se sont montrés plutôt résilients. Les secteurs du commerce de détail et des bureaux ont cependant davantage souffert des mesures de confinement et de distanciation sociale (voir les encadrés plus loin).

Un marché encore difficile à cerner

Face aux énormes difficultés vécues par certains sous-secteurs immobiliers, bien des caisses de retraite pourraient être tentées de profiter de la dévaluation de certaines propriétés pour faire de bons coups. Difficile toutefois d’identifier les meilleures occasions dans le contexte actuel, prévient Carole Guérin. « En immobilier, les évaluations marchandes des propriétés sont établies après l’analyse des dernières transactions sur le marché. Or, il y en a très peu en ce moment. On n’a pas encore le vrai portrait concernant les valeurs. »

En effet, un rapport de BlackRock révèle que le volume de transactions aux États-Unis a chuté de 40 % durant les trois premiers trimestres de 2020. Dans le secteur du commerce de détail, le nombre de transactions a même reculé de 62 %.

« Dans les secteurs du détail et de l’hôtellerie, c’est le désert en ce moment, personne ne bouge, confirme Mme Guérin. C’est extrêmement difficile de voir où l’on se trouve dans le marché. Est-ce qu’on achète tout de suite, ou alors on attend de voir si ça va descendre encore plus bas ? »

La spécialiste remarque néanmoins que les évaluateurs ont commencé à augmenter le rendement espéré dans le commerce de détail, ce qui implique une diminution de la valeur des propriétés.

« On a vu quelques occasions liées à des sociétés en difficulté dans certains secteurs, mais vraiment pas beaucoup, les gens sont très patients », ajoute-t-elle. L’environnement actuel joue peut-être en faveur des caisses de retraite, qui peuvent justement se permettre d’être très patientes.

Le portrait est un peu différent du côté des fiducies de placement immobilier (REIT). Puisqu’ils sont cotés en Bourse, ces titres sont continuellement réévalués par le marché. Pour autant, les investisseurs doivent se montrer tout aussi prudents, soutient Marc-André Flageole.

« Ce qu’on observe dans les marchés pour les REIT, c’est une anticipation de baisse de valeur très forte par rapport à ce que l’on voit dans la réalité sur les marchés privés, dit-il. Pour certains sous-secteurs, l’escompte se situe entre 20 et 40 % : on croit que cela est exagéré. »

Dans le monde réel, toutefois, la baisse de valeur des propriétés n’est peut-être pas encore totalement reflétée, notamment dans les bureaux et les centres commerciaux. « Ça demeure risqué à mon avis pour un régime de retraite d’acheter une tour à bureaux ou un centre commercial. Ces actifs n’ont pas encore subi la dévaluation que les REIT, souvent un peu trop pessimistes, prévoient, alors vaut mieux demeurer prudent. »

Dans les secteurs considérés comme davantage prévisibles et prometteurs à long terme, comme celui de la logistique ou des centres de données, les titres se négocient à des prix beaucoup plus élevés. « Il y a une grande appréciation de valeur dans ces secteurs,

et pour des raisons valables. Ils vont offrir un bon niveau de croissance, mais à coût assez élevé en ce moment », précise-t-il, en ajoutant que les rendements peuvent cependant demeurer attrayants par rapport aux très faibles taux d’intérêt et coûts d’emprunt.

Ce sont d’ailleurs ces taux d’emprunt extrêmement bas qui ont porté le marché immobilier au cours des dernières années, poursuit Marc-André Flageole. « Par exemple, au Japon, acheter un actif à un taux de capitalisation de 4 % quand on peut se financer à 50 points de base, c’est attrayant sur des termes de 10 ans. Cela engendre des occasions à saisir, mais aussi des risques. Les niveaux de levier sont parfois assez élevés. »

Grandeur et misère de l’investissement direct

Comme bien des géants de la gestion d’actif institutionnel, Investissements PSP favorise les placements directs en matière d’immobilier. « Nous avons très peu d’investissement via des fonds, mais nous envisageons de regarder davantage cette possibilité pour investir dans des secteurs ou des marchés très spécialisés », explique Carole Guérin. Le régime de retraite détient par exemple des parts de fonds immobiliers en Asie,

où il est plus difficile d’investir de façon directe.

Marc-André Flageole croit pour sa part que les régimes de retraite auraient tout intérêt à trouver un point d’équilibre entre l’investissement direct et le recours aux fonds publics. « Les prix sont généralement plus attrayants dans l’immobilier en Bourse que dans le marché privé à l’heure actuelle », soutient-il.

Par ailleurs, la pandémie va forcer les propriétaires immobiliers, particulièrement dans les sous-secteurs plus traditionnels comme le commerce de détail et les bureaux, à rénover leurs propriétés. « Il est difficile aujourd’hui de détenir un actif immobilier de façon passive, affirme le gestionnaire de portefeuille. On ne peut plus simplement acheter un centre commercial et récolter les dividendes. Il faut être très actif dans le renouvellement des magasins, le rafraîchissement des espaces ou le développement de nouveaux concepts de foires alimentaires. Dans le marché des bureaux également, les propriétaires devront se réinventer en partie, donner une raison aux locataires de conserver leurs espaces. Tout cela entraîne beaucoup de défis. Les fonds permettent de bénéficier d’une gestion professionnelle des propriétés immobilières. »

Pour relever les défis d’administration rattachés à ses placements directs en immobilier, Investissements PSP crée des coentreprises (joint ventures) avec des partenaires locaux qui connaissent bien le marché dans lequel se trouve la propriété et qui sont en mesure de l’exploiter sur une base quotidienne. « Ils investissent avec nous, de cette façon leurs intérêts sont alignés avec les nôtres », indique Carole Guérin.

L’investissement direct, poursuit-elle, ouvre la voie à des stratégies de réhabilitation d’immeubles défraîchis. « Pendant la période de rénovation, ces propriétés ne génèrent pas de flux de trésorerie, mais les travaux permettent de ramener l’édifice à un niveau de qualité plus élevé. On réalise alors un gain à la vente par la création de valeur. »

Profiter de la reprise

Tout comme le reste de l’économie, le marché immobilier finira par se relever de la crise de la COVID-19. De là l’importance pour les régimes de retraite d’adopter une vision à long terme.

« Deux objectifs cohabitent en ce moment. D’une part, capitaliser sur les occasions favorables, notamment dans les secteurs en difficulté, pour faire de bons achats, mais d’autre part, conserver une discipline et déployer du capital dans des secteurs plus stables à long terme, comme l’industriel », résume Carole Guérin.

QUATRE SOUS-SECTEURS EN REVUE

BUREAUX

Contraintes au télétravail depuis maintenant un an, beaucoup d’entreprises ont amorcé une réflexion sur l’avenir de leurs espaces de bureaux. Mais tout porte à croire que le télétravail à temps plein ne deviendra pas la norme dans le monde du travail.

« Les craintes sont potentiellement exagérées pour le marché du bureau, affirme Marc-André Flageole. À notre avis, le télétravail à 100 % n’est pas possible. Beaucoup d’entreprises et d’employés s’ennuient du bureau en ce moment. En nous basant sur les différents sondages menés sur le sujet et sur nos discussions avec des acteurs du milieu, nous sommes convaincus que les locataires vont demeurer au rendez-vous, du moins en bonne partie. Les entreprises ont besoin d’avoir un lieu physique où les gens peuvent se rencontrer, faire du développement d’affaires et maintenir la culture d’entreprise en vie. »

Un rapport réalisé par Townsend Group, une société de Aon, indique que le taux d’adoption du télétravail à temps plein dans le monde était de 3 % avant le début de la pandémie. Cette proportion devrait augmenter à environ 10 % au cours des 5 à 10 prochaines années. C’est donc dire que la grande majorité des travailleurs continueront de se rendre au bureau au moins quelques jours par semaine. Selon ce même rapport, la montée en puissance des modèles hybrides dans lesquels les employés partagent leur semaine de travail entre le bureau et la maison pourrait néanmoins entraîner un déclin de 9 à 12 % de la demande pour les espaces de bureau aux États-Unis au cours du prochain cycle économique.

Sans abandonner leurs bureaux, certaines entreprises pourraient donc décider d’en réduire un peu la superficie. « Il est encore un peu tôt pour vraiment constater l’impact du télétravail sur la demande pour les espaces de bureau, évalue pour sa part Carole Guérin. Ce que l’on sait par contre, c’est que la plupart des employés veulent retourner au bureau, avec la possibilité de télétravailler plus ou moins souvent. Certaines analyses prédisent que les superficies de bureaux pourraient diminuer de 15 %, d’autres prévoient que la demande va demeurer stable. »

Au cours des trois dernières années, Investissements PSP a réorganisé son portefeuille d’immeubles de bureaux en vendant des actifs plus traditionnels de façon à rediriger des capitaux vers des secteurs plus nichés et en forte croissance, comme les immeubles qui accueillent à la fois des bureaux et des laboratoires pour l’industrie biomédicale. Constatant l’engouement pour les services de vidéo à la demande, la caisse de retraite a aussi investi dans le secteur des studios de cinéma et de télévision.

RÉSIDENTIEL

Les tendances en immobilier résidentiel seront intimement liées à celles dans le secteur des bureaux, soutient Marc-André Flageole. « Depuis le début de la pandémie, les grands centres urbains comme New York et San Francisco ont perdu des plumes au profit des banlieues ou des marchés secondaires. Or, avec le retour des gens au bureau, on va certainement constater un regain dans le marché résidentiel des grandes villes. » Au Canada, l’ouverture plus grande à l’immigration favorisera les grands centres au cours des prochaines années, quand les restrictions seront levées et que l’afflux de nouveaux arrivants reprendra. « C’est temporairement plus difficile pour les centres-villes, mais la tendance de l’urbanisation va être de retour », anticipe Marc-André Flageole.

De son côté, Investissements PSP s’intéresse à la banlieue depuis plusieurs années déjà. « Les millénariaux vieillissent, fondent des familles et veulent plus d’espace », explique Carole Guérin. Mais dans un contexte où l’accès à la propriété n’est pas toujours facile, le régime de retraite mise de plus en plus sur le marché des maisons locatives. « C’est l’expérience de vivre dans une maison, mais en tant que locataire. Aux États-Unis, seulement 2 % des maisons en location sont détenues par des investisseurs institutionnels, et 98 % par de petits propriétaires. C’est un marché de niche intéressant à développer. »

Toujours aux États-Unis, Carole Guérin souligne la résilience du marché résidentiel dans certaines villes de taille moyenne à forte croissance telles que Nashville, Denver et Austin

INDUSTRIEL

Les investisseurs immobiliers garderont en général de l’année 2020 un goût amer, mais certains sous-secteurs ont su tirer leur épingle du jeu. C’est le cas des propriétés industrielles liées à ce que certains appellent la nouvelle économie. « Notre portefeuille industriel a bien performé, confirme Carole Guérin. Avec la croissance du commerce électronique, les détaillants ont besoin de nouveaux espaces logistiques et de plus grands entrepôts. » Avec des partenaires, Investissements PSP a par exemple établi un programme de construction d’installations logistiques tout près des grands centres urbains. Ces nouvelles infrastructures visent à optimiser le dernier kilomètre de livraison jusqu’au consommateur, le plus coûteux pour les commerçants.

connu une forte croissance, portée par une utilisation record des services en ligne, relève Marc-André Flageole. Dans un tout autre domaine, les mini-entrepôts ont fait preuve d’une belle robustesse dans les derniers mois. « Il s’agit d’un secteur moins sensible aux cycles économiques. Les besoins pour ce genre de services sont même plus populaires dans les périodes difficiles à cause des nombreux divorces et décès. » Autre conséquence du télétravail : certains citadins ont aussi vidé temporairement leur appartement en ville et entreposé leurs biens en attendant d’être rappelés au bureau.

COMMERCE DE DETAIL

Difficile de trouver un secteur ayant davantage souffert des mesures sanitaires que celui du commerce de détail. Investissements PSP ne détient aucun centre commercial au Canada, mais possède un portefeuille assez important de ce type de propriétés aux États-Unis. « On a fait face à des contraintes de liquidité en raison des détaillants qui ne payaient pas leurs loyers, raconte Carole Guérin. On a néanmoins négocié des allègements de nos paiements avec les banques. »

Le niveau de perception des loyers dans le secteur du commerce détail est descendu dans certains cas sous les 50 % au plus fort de la pandémie, note Marc-André Flageole. « Les REIT ont dû couper leurs dividendes et leurs distributions. Il y a un gros roulement de locataires à prévoir pour ces locaux-là. Remplacer les commerces qui ont fermé leurs portes va demander beaucoup de travail aux gestionnaires. »

Carole Guérin ajoute que 15 000 magasins ont disparu aux États-Unis en 2020, alors que de grandes chaînes comme Macy’s ferment certaines succursales, ce qui réduit considérablement l’achalandage dans les centres commerciaux. « Les centres plus axés sur le style de vie, qui offrent des restaurants ou d’autres types d’expériences à leurs clients comme des cinémas ou encore des gyms, ont mieux performé et risquent de mieux résister à long terme », analyse-t-elle. Les propriétés axées sur les services, telles que les épiceries, dentistes et coiffeurs, à l’abri du commerce en ligne, se sont aussi montrées plus résilientes.

Si Marc-André Flageole juge qu’il y a actuellement trop de centres commerciaux dans un marché comme les États-Unis et qu’un certain ménage s’impose, il est malgré tout d’avis que les consommateurs vont vouloir retourner dans ces endroits après la pandémie. « Cela va toutefois nécessiter beaucoup de travail de mise à niveau pour les propriétaires. »

Pour avoir du succès en immobilier, les caisses de retraite n’auront d’autre choix que d’être à l’affût des nouvelles tendances, et saisir les chances lorsque celles-ci se présentent. « La diversification, autant géographique que sectorielle, est primordiale, spécifie Mme Guérin. Il y a par exemple des occasions au Mexique, où le commerce de détail est très peu développé par rapport à un marché comme les États-Unis. Les importants mouvements de capitaux en Asie militent aussi en faveur d’une forte croissance. »

Le relâchement graduel des mesures sanitaires au cours des prochains mois laisse entrevoir une reprise dans les secteurs les plus éprouvés par la pandémie. La réaction des fonds immobiliers est d’ailleurs révélatrice, alors que la performance des différents sous-secteurs a été renversée après l’annonce, le 9 novembre dernier, du vaccin de Pfizer contre la COVID-19 (voir le graphique). L’hôtellerie, le commerce de détail et les bureaux étaient par exemple en forte hausse, alors que l’industriel et les centres de données étaient en léger recul. « Il faut interpréter cela comme une anticipation des investisseurs immobiliers qu’il va y avoir une reprise dans les secteurs les plus touchés », affirme Marc-André Flageole. Qui sait, les perdants d’aujourd’hui pourraient même devenir les gagnants de demain.

Carole Guérin ne se fait toutefois pas d’illusion : la reprise risque d’être plus longue dans certains secteurs comme l’hôtellerie et le commerce de détail. « De gros investissements seront requis pour réhabiliter certaines propriétés, croit-elle. La pandémie a perturbé tous les secteurs, et ce sera intéressant de voir comment les transformations vont s’opérer dans l’immobilier. »

« Il est difficile aujourd’hui de détenir un actif immobilier de façon passive. On ne peut plus simplement acheter un centre commercial et récolter les dividendes. »

– Marc-André Flageole, Presima

Certes, l’immobilier a subi coups durs après coups durs dans les derniers mois, mais « quand les bureaux vont rouvrir, on va retrouver la synergie propre aux centres-villes, prévoit Carole Guérin. Et même si le commerce en ligne va entraîner une certaine consolidation dans le commerce de détail, les gens vont encore rechercher une expérience de magasinage en personne. »

Marc-André Flageole partage cet optimisme. « Je pense que la vie urbaine fait partie de la nature humaine. Sans aller dans la spéculation, peut-être même qu’après la pandémie, il va y avoir un appétit encore plus grand pour retourner dans les centres-villes, fréquenter les restaurants et les festivals. Les grandes villes vont retrouver leur attrait. »

• Ce texte a été publié dans l’édition de mars 2021 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.