L’immobilier est devenu au fil du temps l’une des catégories d’actif les plus prisées par les grandes caisses de retraite. Mais la hausse des taux d’intérêt et les changements de comportement imputables à la pandémie ont profondément transformé le marché des hypothèques commerciales. Quelle place devraient-elles aujourd’hui occuper dans les portefeuilles institutionnels ? Et surtout, quelles catégories d’immeubles privilégier ?

Les atouts des placements en immobilier ne sont plus à démontrer : revenus mensuels, diversification, taux d’intérêt plus élevés que les obligations traditionnelles grâce aux écarts de crédit et protection du capital, qui repose sur un actif réel plutôt que sur la solidité financière d’une société émettrice, énumère Lezlie Mintz, vice-présidente principale, développement des affaires à ACM Advisors, un gestionnaire d’actif spécialisé dans l’immobilier commercial.

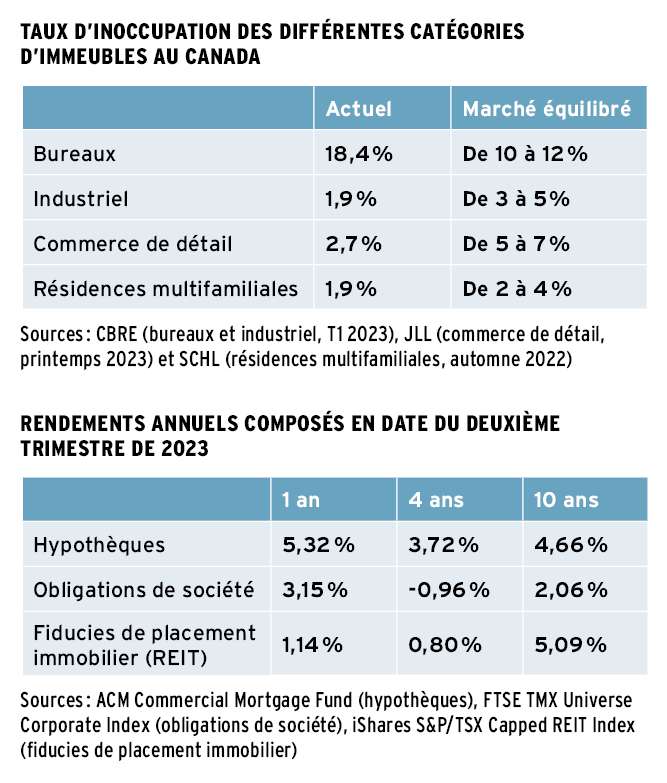

Lors de la conférence annuelle canadienne sur les avantages sociaux de l’International Foundation of Employee Benefits Plans, qui a eu lieu à Montréal en septembre, la spécialiste a indiqué qu’au deuxième trimestre de 2023, le rendement annuel composé des hypothèques commerciales atteignait 5,32 % sur une période d’un an, et 4,66 % sur une période de 10 ans. À titre comparatif, les obligations de société généraient un rendement de 3,15 % sur un an et de 2,06 % sur 10 ans.

L’avantage des hypothèques commerciales sur les obligations s’explique par un écart de crédit plus élevé, mais aussi plus stable. Depuis 2015, celui-ci s’est maintenu entre 200 et 250 points de base, sauf au début de la pandémie en 2020, où il a atteint près de 400 points de base avant de retrouver rapidement un niveau normal.

À ces arguments en faveur de l’investissement en immobilier s’ajoute la fameuse prime de liquidité tant recherchée par les investisseurs de long terme comme les régimes de retraite. « On recherche une prime d’illiquidité d’environ 100 points de base en moyenne, mais elle est plus basse en ce moment », prévient Lezlie Mintz.

Perspectives variables et incertaines

La pandémie a modifié de façon plus ou moins durable le comportement des individus, et l’immobilier commercial est sans aucun doute la catégorie d’actif qui a la plus été affectée par ces changements. De quoi causer des maux de tête aux investisseurs, qui ne savent plus vers quel sous-secteur se tourner.

Les édifices de bureaux peinent toujours à se relever de la ruée vers le télétravail. À l’échelle nationale, le taux d’inoccupation atteignait 18,4 % au printemps dernier, alors qu’un marché équilibré afficherait plutôt un taux d’inoccupation compris entre 10 et 12 %. En plus du télétravail, l’augmentation de l’offre dans les principaux marchés de bureaux au Canada — pensons notamment à la construction du nouveau siège social de la Banque Nationale au centre-ville de Montréal — exerce une pression supplémentaire sur les locateurs.

Pour autant, les perspectives ne sont peut-être pas si négatives, avance prudemment Lezlie Mintz. « La majorité des travailleurs sont dorénavant de retour au bureau au moins deux ou trois jours par semaine, et bien des entreprises semblent vouloir augmenter la présence sur les lieux de travail, à la lumière de nouvelles études plus mitigées quant à l’effet positif du télétravail sur la productivité. »

Par ailleurs, les entreprises semblent de moins en moins enclines à vouloir réduire la superficie de leurs espaces de travail. Alors qu’au quatrième trimestre de 2020, 37 % des employeurs affirmaient avoir besoin de moins d’espace de bureaux à l’avenir, ils n’étaient plus que 26 % à avoir la même opinion au deuxième trimestre de 2023, selon des chiffres de Colliers. « C’est une donnée encourageante », commente Mme Mintz.

Une chose semble claire toutefois, plus un immeuble de bureaux est moderne et offre une vaste gamme de services à ses locataires, moins il est affecté par les tendances actuelles du marché du travail. « Les immeubles de catégorie A affichent des taux d’inoccupation beaucoup plus faibles que les immeubles de catégories inférieures », poursuit-elle.

«Il est très important pour les investisseurs de réaliser des tests de résistance incluant différents paramètres comme le niveau de capitalisation,

les taux d’intérêt, le taux d’occupation

et les revenus d’exploitation. »

– Lezlie Mintz, ACM Advisors

Quant à l’idée souvent entendue dernièrement de convertir des immeubles de bureaux en immeubles à logement, la spécialiste se montre sceptique. « C’est très difficile de convertir du bureau en résidentiel, surtout dans les grands immeubles de catégorie A. La fenestration est généralement insuffisante pour y construire des appartements. »

Elle recommande aux investisseurs de suivre de très près l’évolution du marché à Calgary. Les tours de bureaux du centre-ville de la capitale économique albertaine ont été désertées à partir de 2014 sur fond de crise dans le secteur énergétique. Aujourd’hui, le taux d’inoccupation des bureaux à Calgary atteint 28 %. L’évolution de la situation dans cette ville des Prairies pourrait bien permettre d’anticiper les effets de la pandémie sur les centres-villes de Toronto, Montréal et Vancouver, juge Mme Mintz.

Autre sous-secteur immobilier largement touché par les restrictions sanitaires durant la pandémie, le commerce de détail montre à la fois des signaux positifs et négatifs. Si la concurrence du commerce en ligne, l’inflation et les craintes de récession font souffler un vent de face pour les détaillants et les centres commerciaux, les données montrent tout de même un retour massif des clients dans les magasins, qui enregistrent une hausse importante de leurs ventes, soutient Lezlie Mintz. Le taux d’inoccupation est aussi extrêmement bas à l’échelle canadienne, une réalité qui s’explique toutefois par un très faible nombre de nouvelles constructions dans le secteur au cours des dernières années.

Les investisseurs qui souhaitent s’exposer au sous-secteur du commerce de détail sans prendre trop de risque peuvent se tourner vers les centres commerciaux linéaires (strip malls), généralement plus résilients que les grands centres commerciaux en raison de la nature de leurs locataires (épiceries, pharmacies, services de santé, etc.).

Les propriétés industrielles et les immeubles de logements multifamiliaux continuent pour leur part d’afficher une performance extrêmement solide. Le taux d’inoccupation des propriétés industrielles a atteint un niveau historiquement bas (1,9 %) au printemps dernier, tandis que le secteur des logements multifamiliaux continue d’être porté par une forte demande causée par l’immigration, la détérioration de l’accès à la propriété des maisons et l’offre limitée de nouveaux logements.

Une réalité n’a pas changé avec la pandémie : la majorité du capital en immobilier commercial est toujours dirigé vers les grands centres urbains. Au Canada, on parle évidemment de Toronto, Montréal et Vancouver. « On constate néanmoins une tendance intéressante vers les Prairies », note Mme Mintz.

Jauger les risques

Peu importe le type de propriété qu’un investisseur institutionnel a dans sa mire, il doit avant tout s’assurer de réaliser une analyse des risques exhaustive concernant l’immeuble et l’emprunteur, conseille l’experte. Ce dernier doit être solide financièrement et détenir suffisamment de liquidités tout en étant capable de démontrer de bonnes capacités opérationnelles. « La structure organisationnelle, l’expérience, la réputation, l’historique de crédit et la transparence sont d’autres éléments qui devraient être considérés par les investisseurs. La présence d’un plan successoral est aussi un atout, car un emprunt de 10 ans, ça peut être long », ajoute-t-elle.

Concernant la propriété elle-même, l’emplacement, la solidité financière des locataires et le taux d’occupation sont évidemment des données clés, tout comme le profil de maturité des baux. « On veut éviter d’avoir un grand nombre de contrats de location qui viennent à échéance au même moment, car cela représente un risque important en matière de revenus mensuels », explique Lezlie Mintz. À l’heure où les facteurs ESG s’intègrent à toutes les composantes des portefeuilles, les investisseurs doivent dorénavant porter attention au bilan environnemental des immeubles ainsi qu’à la façon dont ils sont perçus dans la communauté. « Avoir un fabricant d’armes comme locataire peut comporter un risque réputationnel », donne en exemple Mme Mintz.

D’un point de vue strictement financier, deux ratios sont utilisés pour mesurer le risque d’un investissement en immobilier. La quotité de financement (loan-to-value) est calculée en divisant le montant de l’hypothèque par la valeur de la propriété. Typiquement, les investisseurs recherchent un ratio se situant entre 65 et 75 %. « La quotité de financement est souvent utilisée pour déterminer le risque de défaut de paiement d’un emprunteur », note Lezlie Mintz. Le ratio de couverture (debt service coverage) permet quant à lui de mesurer le risque que peut constituer le départ d’un locataire important, par exemple. Il se calcule en divisant les revenus nets d’exploitation par le total des charges de remboursement. Les investisseurs visent habituellement des revenus représentant 1,2 ou 1,3 fois la dette.

« Il est très important pour les investisseurs de réaliser des tests de résistance incluant différents paramètres comme le niveau de capitalisation, les taux d’intérêt, le taux d’occupation et les revenus d’exploitation », explique Lezlie Mintz. Cela permet par exemple de déterminer dans quelle mesure une augmentation de loyer peut avoir une incidence sur le taux de location dans l’immeuble.

« Si le prix d’une propriété est approprié, cela vient contrebalancer le risque de crédit et la faible liquidité de cette catégorie d’actif », résume Mme Mintz.

• Ce texte a été publié dans l’édition de novembre 2023 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.