À mesure que la main-d’œuvre québécoise prend de l’âge, les employeurs doivent s’assurer que leur offre d’avantages sociaux atteint le niveau de maturité requis pour répondre aux besoins de tous les participants. Un exercice d’équilibre nécessaire en contexte de pénurie de personnel.

Le Québec n’échappe pas au vieillissement de la population active observé depuis plusieurs années dans de nombreux pays occidentaux. Selon l’Institut de la statistique du Québec, la proportion de travailleurs chez les personnes de 55 à 64 ans est passée de 48,6 % en 2006 à 62,5 % en 2022. Ce vieillissement aura tendance à s’accentuer au cours des prochaines décennies puisque la rétention des travailleurs plus âgés est devenue l’une des solutions à la pénurie actuelle d’employés. Dans ce contexte, il s’avère essentiel de veiller à ce que les avantages sociaux deviennent un outil pour attirer et fidéliser ces travailleurs aux besoins particuliers.

Éric Trudel, vice-président exécutif et leader, assurance collective à Beneva, se souvient d’une présentation sur le vieillissement de la population active à laquelle il avait assisté dans les années 1990. « On a toujours su qu’on avait un problème de vieillissement de la population au Québec, mais il n’y a pas eu d’adaptation majeure au fil des décennies, constate-t-il. Le sujet revient avec la rareté de la main-d’œuvre, car les employeurs essaient de garder leurs employés plus longtemps au travail. »

« Les gens sont portés à fermer les yeux tant qu’ils ne font pas face à la crise, renchérit Sylvie St-Onge, professeure titulaire au Département de management à HEC Montréal et chercheuse au CIRANO. Actuellement, on se rapproche d’une situation plus grave financièrement et en termes de postes à combler et de coûts pour la société, alors on commence à en discuter beaucoup plus. »

Indéniablement, la population active vieillissante met en lumière des besoins différents en avantages sociaux, et notamment en assurances collectives. « On est conscient de cette réalité et il est important que notre offre de service évolue en fonction des besoins », admet Amélie Gagnon, directrice principale, tarification et produits chez Desjardins Assurances.

Une offre adaptée

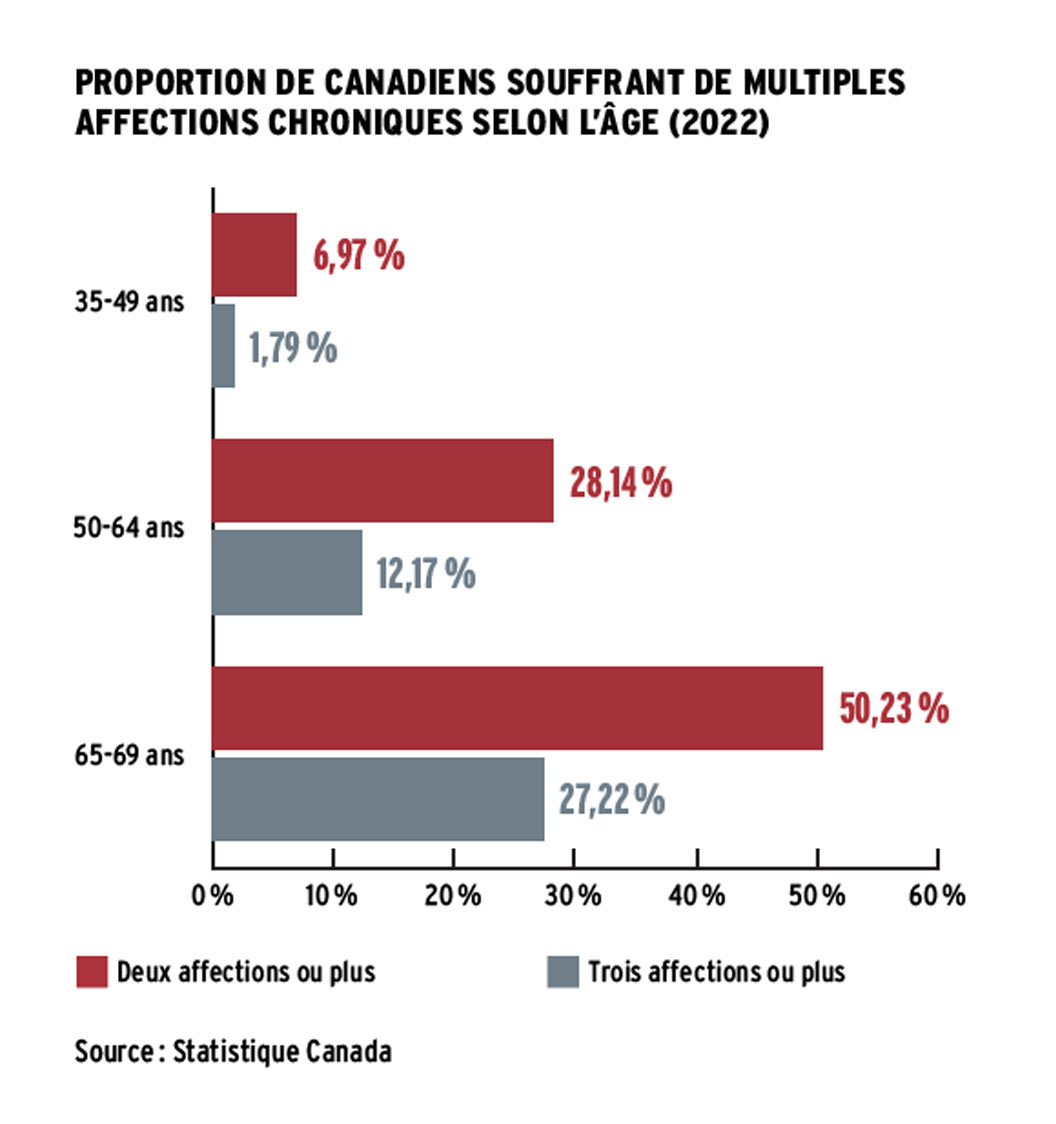

Sans surprise, les besoins des assurés diffèrent selon leur âge. « Les jeunes familles peuvent avoir des besoins en traitements de fertilité, alors que des travailleurs plus âgés sont davantage susceptibles de souffrir de maladies chroniques, illustre Amélie Gagnon. Il faut s’assurer que notre offre de service convient à l’ensemble des besoins. »

Parmi les soins pour lesquels les travailleurs plus âgés souhaitent obtenir un remboursement, Amélie Gagnon mentionne tout ce qui concerne la vue, l’audition et les maladies chroniques. Elle soulève toutefois l’importance des programmes de santé et mieux-être. « Avoir des postes de travail ergonomiques et offrir de l’accompagnement concernant la retraite et tout le volet de la santé mentale ou de la gestion du stress est aussi à considérer », dit-elle.

Les programmes d’aide aux employés (PAE) sont très appréciés, tant des travailleurs âgés que des employeurs. « Ils couvrent beaucoup d’aspects, comme des programmes d’aide au sommeil ou d’autogestion de l’anxiété, précise Éric Trudel. Les employeurs veulent avoir accès à ces outils, car ils réalisent que cela permet de garder des gens au travail. »

Les services de soins de santé virtuels ou l’accès à des conseils en ligne jouissent également d’une grande popularité. « Cela peut favoriser l’attraction et la rétention des travailleurs plus âgés, croit Sylvie St-Onge, d’autant plus au Québec, où l’accès à un médecin de famille est difficile. » Elle ajoute que les services financiers liés à la préparation de la retraite, les conseils pour la vente d’une maison ou pour la rédaction d’un testament peuvent être particulièrement appréciés des travailleurs plus âgés. « L’industrie de l’assurance se lance beaucoup dans l’éducation financière parce qu’on se rend compte que l’endettement et les problèmes financiers des employés causent de nombreux problèmes de santé et d’absentéisme », dit-elle.

Et puisque les travailleurs prennent leur retraite de plus en plus tard, il est primordial d’étendre l’âge de terminaison de l’assurance. « Quand j’ai commencé il y a trente ans, on voyait des terminaisons à 60 ans, puis on en a vu à 65 ans, souligne Éric Trudel. Actuellement, c’est souvent 70 ans et ça va continuer d’augmenter. »

De la place pour l’innovation

Éric Trudel croit que de nouveaux produits pourraient être développés. « Une composante qui manque dans les régimes d’assurance collective, c’est une mesure d’aide pour s’occuper de nos parents vieillissants, ce qui touche beaucoup de monde quand on arrive dans la cinquantaine, explique-t-il. En France, il existe des services de conciergerie dans les régimes d’assurance collective, qui permettent par exemple de reconduire un parent à ses examens médicaux. Nous n’avons pas encore développé de tels produits au Québec. Je pense qu’avec le vieillissement de la population cela pourrait être considéré. »

Selon Éric Trudel, la couverture de soins longue durée, qui a disparu des régimes il y a plusieurs années faute de popularité, pourrait faire son retour. « Si les gens travaillent jusqu’à 70 ans, il y a des gens qui en auront besoin, croit-il. On continue à y réfléchir, car il y a un potentiel. »

1 million

Nombre d’emplois occupés par des personnes de 55 ans et plus au Québec, soit

22 %

des emplois dans la province

34,6 %

Croissance de l’emploi chez les Québécois de 55 ans et plus entre 2013 et 2023

6,5 %

Croissance de l’emploi chez les Québécois de 25 à 54 ans entre 2013 et 2023

Source : Institut de la statistique du Québec

«Les jeunes familles peuvent avoir des besoins en traitements de fertilité, alors que des travailleurs plus âgés sont davantage susceptibles de souffrir de maladies chroniques. Il faut s’assurer que notre offre de service convient à l’ensemble des besoins. »

– Amélie Gagnon, Desjardins Assurances

Par ailleurs, tout le monde gagne à miser sur la prévention, insiste Amélie Gagnon. « On en parle de plus en plus, mais c’est important d’en faire davantage et de s’assurer d’être en mesure de bien quantifier le rendement du capital investi, insiste-t-elle. La prévention peut passer par la couverture de vaccins ou le dépistage en santé mentale. De plus, rembourser les services de professionnels de la santé liés à l’adoption et au maintien de saines habitudes de vie, comme des nutritionnistes, a un impact en termes de prévention. »

Un équilibre coût-bénéfice difficile à atteindre

Mais comment s’assurer de conserver des régimes d’assurance collective viables financièrement tout en répondant aux besoins des travailleurs jeunes comme à ceux des travailleurs plus âgés, malgré la hausse des coûts de soins de santé ? « Cela peut être un beau défi d’équilibrisme, admet Amélie Gagnon. Les régimes flexibles aident beaucoup et les comptes de dépenses pour les frais de santé peuvent être une bonne avenue », ajoute-t-elle.

« Si on privilégie une flexibilité complète, avec une option pour les jeunes familles et une option pour les travailleurs plus âgés, par exemple, on se retrouve avec un coût très élevé puisqu’on met ce que l’employé consomme dans chaque volet, explique Éric Trudel. Il est préférable d’avoir une couverture globale de base pour tout le monde, qui permet de garder les coûts à un niveau raisonnable, avec une couche de flexibilité. Les comptes de gestion santé ou les comptes de gestion mieux-être permettent à l’employeur d’offrir une base avec laquelle tout le monde est à l’aise et d’ajouter un montant de 1 000 $ par année, par exemple. Selon leurs besoins, les participants peuvent utiliser ces sommes pour consulter un physiothérapeute ou encore se faire rembourser leurs lunettes. »

«Les soins de santé virtuels peuvent favoriser l’attraction et la rétention des travailleurs plus âgés, d’autant plus au Québec, où l’accès à un médecin de famille est difficile. »

– Sylvie St-Onge, HEC Montréal

19 %

Proportion des participants âgés de 60 ans et plus dans les régimes privés d’assurance médicaments au Canada

41 %

Proportion des demandes de règlement provenant des participants âgés de 60 ans et plus

Source : Sun Life

Un moyen d’attraction et de fidélisation

En contexte de pénurie de main-d’œuvre, nul doute que les régimes d’assurance collective adaptés aux employés plus âgés peuvent avoir un pouvoir de rétention ou d’attraction. « Dans les années 90, au Québec, beaucoup d’employeurs, surtout des PME, avaient laissé tomber les assurances collectives », constate Éric Trudel. L’entrée en vigueur du régime public d’assurance médicaments en 1997 avait en effet incité beaucoup de petits employeurs à mettre fin à leur régime, sachant que leurs employés pourraient être assurés par le régime public pour leurs médicaments.

S’ils pouvaient choisir entre leur régime d’assurance collective et un supplément en argent comptant de 5 000 $ par année, 65 % des participants de 55 ans et plus choisiraient de conserver leur régime, par rapport à seulement 42 % des participants de 18 à 34 ans.

Source : Sondage Benefits Canada sur les soins de santé

« Mais depuis la fin de la pandémie, poursuit Éric Trudel, on a vu plusieurs de ces employeurs revenir à un régime d’assurance collective parce que leurs concurrents en ont un et que les employés regardent l’offre sur le marché. Les employeurs voient de plus en plus l’importance des avantages sociaux, notamment des assurances collectives. »

Amélie Gagnon croit que les avantages sociaux ont toujours été un puissant outil pour attirer et retenir les talents. « C’est une occasion de se positionner comme un employeur de choix lorsque l’offre de services en matière d’avantages sociaux est généreuse », dit-elle.

35 %

Pourcentage de promoteurs de régimes qui souhaitent couvrir les services d’assistance pour les soins aux parents âgés (22 % les couvrent déjà)

Source : Sondage Benefits Canada sur les soins de santé

Vers une communication ciblée

Et alors qu’Amélie Gagnon insiste sur l’importance de s’assurer que les employés comprennent ce qui est offert dans leur régime d’assurance collective, Éric Trudel croit que la communication devra être plus personnalisée dans les années à venir. « L’avenir de la santé en assurance collective, c’est d’être capable de donner des conseils personnalisés aux employés, estime-t-il. C’est toujours un enjeu avec la confidentialité des données, mais on travaille à améliorer nos procédures de consentement. On sera alors capable d’envoyer des informations et des conseils vraiment pertinents à un employé diabétique, par exemple. Actuellement, on envoie des informations à tout le monde, mais tout le monde est submergé d’informations ! »

«Une composante qui manque dans les régimes d’assurance collective, c’est une mesure d’aide pour s’occuper de nos parents vieillissants, ce qui touche beaucoup de monde quand on arrive dans la cinquantaine. »

– Éric Trudel, Beneva

« Le vieillissement de la main-d’œuvre, c’est un défi important pour les entreprises, conclut Amélie Gagnon. C’est aussi une occasion d’innover, de s’assurer qu’on a les bonnes couvertures et qu’on maximise la valeur ajoutée des régimes. »

• Ce texte a été publié dans l’édition de juin 2024 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.