Si par malheur le père de l’un de vos employés est décédé d’un cancer à l’âge de 62 ans, sans même avoir pu profiter de sa retraite, vous aurez sans doute beaucoup de difficulté à le convaincre qu’il doit se préparer financièrement à vivre vieux. Pourtant, il s’agit de la réalité d’un nombre toujours plus grand de Canadiens.

Pour Mélanie Beauvais, actuaire et planificatrice financière chez Aon, il n’y a pas de doute que les épargnants ont tendance à sous-estimer leur espérance de vie quand vient le temps de planifier leur retraite.

« Ils se souviennent beaucoup plus des gens de leur entourage qui n’ont pas pu profiter de leur retraite parce qu’ils sont décédés tôt que de ceux qui sont encore en vie à des âges très avancés. Ils ont peur de devoir se priver toute leur vie pour accumuler de l’argent inutilement », remarque-t-elle.

Pourtant, les statistiques sur l’espérance de vie au Canada tendent à démontrer que cette peur est plutôt irrationnelle. Les groupes de la population qui enregistrent actuellement la plus forte croissance sont les centenaires et les nonagénaires, selon des données de Statistique Canada.

De là à dire que la fausse perception que les gens ont de leur longévité est la principale raison du déficit d’épargne-retraite au pays, il y a un pas que Pierre-Carl Michaud, professeur titulaire au Département d’économie appliquée de HEC Montréal, n’ose pas franchir.

« Je ne doute pas que les planificateurs financiers, dans leur pratique, observent ce phénomène. Mais dans les différentes études publiées sur les comportements des gens en matière d’épargne-retraite, ce n’est pas vraiment un facteur. D’ailleurs, dans ces études, on constate plutôt une légère propension des épargnants à surestimer leur espérance de vie. »

Selon lui, le décalage qui existe entre le niveau d’épargne-retraite et l’espérance de vie des travailleurs s’explique avant tout par une mauvaise compréhension des risques financiers.

« Est-ce que les promoteurs de régimes de retraite et les planificateurs financiers prennent bien le temps de présenter les probabilités de survie à leurs participants et clients ? Et ce que celles-ci signifient d’un point de vue financier ? Ces risques-là doivent assurément être mieux exposés, avec des exemples concrets », croit-il.

« Est-ce que les promoteurs de régimes de retraite et les planificateurs financiers prennent bien le temps de présenter les probabilités de survie à leurs participants et clients ? »

– Pierre-Carl Michaud, HEC Montréal

Notions d’espérance de vie 101

Expliquer aux participants de régimes à cotisation déterminée (CD) le concept de longévité et le risque de survivre à ses épargnes est cependant plus facile à dire qu’à faire. La notion même d’espérance de vie est mal comprise dans la population, affirme Robert Bourbeau, professeur émérite au Département de démographie de l’Université de Montréal.

En 2017, l’espérance de vie à la naissance au Québec s’établissait à 80,6 ans pour les hommes et à 84,5 ans pour les femmes, selon l’Institut de la statistique du Québec. « Quand l’on parle de longévité, ce sont les chiffres que les gens ont en tête. Mais cela les amène à sous-estimer leur espérance de vie, explique-t-il. Par exemple, une femme de 60 ans va avoir tendance à soustraire son âge à l’espérance de vie à la naissance, ce qui va donner 24,5 ans. Mais ça ne fonctionne pas comme ça ! »

En effet, l’espérance de vie à la naissance est une moyenne qui est influencée par la distribution des décès à travers tous les âges. Les décès prématurés, même s’ils se font de plus en plus rares au pays, tirent donc la moyenne à la baisse. Autrement dit, plus un individu vieillit, plus il a statistiquement de chances de mourir à un âge avancé.

« Un homme de 65 ans, par exemple, n’a plus à composer avec les risques de décès prématurés, ce qui fait en sorte que son espérance de vie tourne davantage autour de 90 ans, mais encore là on parle d’une moyenne », indique M. Bourbeau.

Dans ses travaux, le chercheur utilise un nouvel outil pour mesurer la mortalité : l’âge modal au décès. Plutôt que de reposer sur une moyenne, cet outil détermine à quel âge dans la table de mortalité le plus grand nombre de décès sont enregistrés au Québec. En ce moment, cet âge modal est de 87 ans pour les hommes et de 90 ans pour les femmes.

« Contrairement à l’espérance de vie à la naissance, ces données ne sont pas influencées par la mortalité prématurée. Ça nous donne une meilleure idée de la longévité de la population », souligne-t-il, en précisant que l’âge modal est en progression constante au Québec.

De la théorie à la pratique

En résumé, ce que les participants de régimes CD doivent retenir, c’est que l’espérance de vie à la naissance est un très mauvais indicateur pour planifier leur retraite et que leurs chances de décéder à un âge avancé sont non négligeables. Mais encore faut-il que les promoteurs de régimes soient en mesure de bien le leur expliquer.

« Ce n’est pas évident de changer les perceptions. Je ne suis pas sûr que le message passe bien, concède Robert Boudreau. Cela dit, les gens sont quand même assez bien sensibilisés aux questions de probabilités. Si on leur dit clairement qu’ils ont une chance sur deux de vivre jusqu’à 90 ans, je pense qu’ils prendront davantage conscience du risque de survivre à leur épargne. »

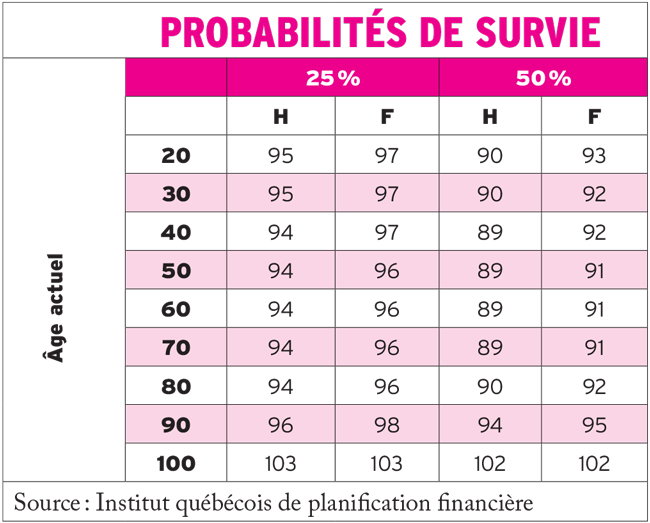

L’Institut québécois de planification financière (IQPF) publie chaque année ses normes sur l’espérance de vie, qui sont basées sur les tables de mortalité de l’Institut canadien des actuaires. Ces normes indiquent par exemple qu’une femme qui a 60 ans aujourd’hui a 50 % de chances de vivre jusqu’à 91 ans et 25 % de chances de vivre jusqu’à 96 ans (voir tableau ci-dessus).

C’est d’ailleurs sur cette dernière probabilité que les planificateurs financiers élaborent les stratégies de décaissement. « Les normes de l’IQPF font parfois réagir fortement les gens, qui jugent que les âges mis de l’avant sont exagérément hauts. Mais une chance sur quatre, c’est quand même beaucoup. Ça m’apparaît une hypothèse sage », dit-il.

Reste que tous ces concepts demeurent flous dans la tête des épargnants. Même en expliquant clairement aux participants de régimes CD pourquoi il est important d’effectuer une projection jusqu’à 96 ans, par exemple, le message ne passe pas toujours, observe Mélanie Beauvais. « J’ai beau leur présenter tous les chiffres et les calculs imaginables, si trois personnes dans leur famille sont mortes avant 70 ans, ils vont demeurer convaincus que ça ne sert à rien de réaliser une planification après cet âge-là. »

Le seul moyen de se battre contre des éléments aussi concrets que des décès dans leur entourage, c’est l’éducation financière, poursuit-elle. « Mais on revient toujours à la même question, à savoir jusqu’à quel point cette responsabilité-là revient à l’employeur. »

Outre les traditionnels séminaires, formations et calculateurs en ligne, elle estime que l’arrivée de solutions de décaissement intégrées aux régimes CD pourrait aider les employés à mieux gérer leur risque de longévité.

Selon nos calculs, votre espérance de vie est de…

Nous sommes encore très loin du jour où la technologie permettra de déterminer avec précision l’âge de décès d’un individu. Malheureusement, diront certains, heureusement, diront d’autres. Néanmoins, des outils plus personnalisés que les tables de mortalité actuelles seraient sans doute bien accueillis par les épargnants qui ont du mal à évaluer l’actif qu’ils doivent accumuler.

« Les premiers participants de régimes CD arrivent à la retraite, je crois qu’il s’agit d’un marché qui va se développer, mentionne Mélanie Beauvais. Les méthodologies des assureurs se raffinent. En utilisant notamment des données sur les codes postaux des participants, on va pouvoir développer de nouveaux outils pour mieux évaluer l’espérance de vie. Mais il va toujours rester un certain niveau d’incertitude. »

Titulaire de la Chaire de recherche Industrielle Alliance sur les enjeux économiques des changements démographiques, Pierre-Carl Michaud a mis au point avec son équipe un modèle de simulation qui utilise des données de Statistique Canada portant entre autres sur l’état de santé et le niveau de scolarité de la population. Grâce aux simulations effectuées à partir de ces données, il est possible d’élaborer des tables de mortalité quasi personnalisées pour de nombreux profils d’individus.

« Les fournisseurs de services comme les assureurs pourraient développer des outils amusants qui tirent profit de telles données. Ce n’est pas évident à concevoir, mais ça pourrait vraiment aider les participants de régimes de retraite. En répondant à quelques questions, ils pourraient voir les probabilités qu’ils ont de vivre jusqu’à 85, 90 ou 95 ans », suggère-t-il.

Robert Bourbeau est lui aussi d’avis qu’en intégrant davantage de variables aux outils de mesure de la longévité, on serait en mesure d’atteindre un meilleur niveau de précision. « L’influence des caractéristiques socio-économiques est considérable. Seulement à Montréal, l’espérance de vie peut varier de 10 ans selon les quartiers. Après, pour aller plus loin dans la personnalisation, il faudrait avoir accès au dossier médical et génétique des individus, ce qui pose des problèmes éthiques majeurs. »

Se préparer à vivre longtemps, longtemps

Le meilleur conseil que les promoteurs de régimes peuvent donner à leurs participants, c’est de se préparer à vivre plus longtemps que leurs parents, soutient le chercheur. En conséquence, ils doivent commencer à épargner tôt.

Bien que certains discours alarmistes prédisent une baisse de l’espérance de vie au cours des prochaines années, notamment en raison de l’épidémie d’obésité, aucune évidence scientifique ne va dans ce sens, assure-t-il.

« C’est vrai qu’il y a eu de récents épisodes de diminution de la longévité aux États-Unis en raison de la crise des opioïdes, mais il s’agit d’un événement ponctuel, la tendance continue d’être à la hausse. Il faut arrêter de lancer le message que les jeunes d’aujourd’hui risquent de mourir plus jeunes que leurs parents. Je l’ai justement entendu de la part de nutritionnistes récemment. La réalité, c’est que de plus en plus de gens vivent jusqu’à 90 ou même 95 ans. »

Les rentes individuelles en fin de vie?

La situation est plutôt paradoxale : malgré une hausse de l’espérance de vie et une diminution de la couverture des régimes à prestations déterminées, le marché des rentes individuelles a stagné au cours de la dernière décennie. Manuvie a même annoncé plus tôt cette année qu’elle se retirait complètement du marché des rentes fixes. Et leur prix est loin d’être le seul facteur qui repousse les épargnants, explique Pierre-Carl Michaud.

« On rentre dans la finance comportementale. Quand on détient un capital important à la banque, c’est difficile de le laisser aller en échange d’un paiement mensuel garanti. Le coût psychologique de se départir d’un actif que l’on possède est énorme. »

Si la souscription de rentes est aussi impopulaire chez les épargnants, c’est que ceux-ci préfèrent nettement garder le contrôle sur leur argent, ajoute Mélanie Beauvais. « Les gens ont plus peur de ne rien pouvoir léguer à leurs enfants que de vivre vieux et de manquer d’argent. Certaines personnes craignent même davantage une faillite de l’assureur que le fait de survivre à leur épargne. Pour eux, ce sont des risques beaucoup plus concrets. »

• Ce texte a été publié dans l’édition de décembre 2018 du magazine d’Avantages. Vous pouvez également consulter l’ensemble du numéro sur notre site Web.