Le gouvernement fédéral continue de lorgner les caisses de retraite. Après avoir avancé qu’elles devraient investir plus au Canada, voici qu’il aimerait les voir financer davantage la construction d’immeubles résidentiels pour alléger la crise du logement. L’idée est séduisante, mais plutôt complexe à mettre en oeuvre. Et non sans risque.

Difficile de nier que le Canada vit une sévère crise du logement. « La rareté a fait bondir le prix d’achat des habitations et celui des loyers depuis 2019 », explique Aled ab Iorwerth, économiste en chef adjoint de la Société canadienne d’hypothèques et de logement (SCHL).

À Montréal, le prix des habitations a augmenté de 4,7 % par année entre 2004 et 2019, puis de 10,2 % par année entre 2019 et 2024. La hausse annuelle des loyers est passée de 2,5 % entre 2004 et 2019 à 6,5 % dans les cinq années suivantes. Le reste du Québec et du Canada ont connu des bonds semblables.

La SCHL estime que les mises en chantier annuelles devront doubler jusqu’en 2035 pour répondre à la demande. On est loin du compte. Selon l’organisme, le nombre de mises en chantier a augmenté de 5,6 % dans tout le pays en 2025, mais a diminué en Ontario et en Colombie-Britannique.

Les logements abordables, en particulier, se raréfient. Au Canada, un logement est considéré comme abordable lorsqu’il coûte moins de 30 % du revenu brut des ménages.

« On calcule que les logements abordables et sociaux représentent environ 4 % du parc immobilier au Canada, explique Aled ab Iorwerth. Même si on doublait cette proportion, ce serait loin de suffire pour régler le problème. »

Il suggère que, pour accélérer la cadence, nous devrons surmonter plusieurs obstacles : les délais trop longs dans l’approbation des projets, les coûts de développement et de construction, et bien sûr le manque d’argent.

Des actifs stratégiques

C’est ici que les caisses de retraite canadiennes sont invitées à entrer dans la danse. En février dernier, le ministre fédéral du Logement et de l’Infrastructure, Gregor Robertson, soutenait que le gouvernement veut attirer des investisseurs privés, dont les caisses de retraite, dans la construction de logements abordables. Il y aurait moyen, selon lui, de réduire le risque de ces projets et d’en faire des investissements intéressants à long terme.

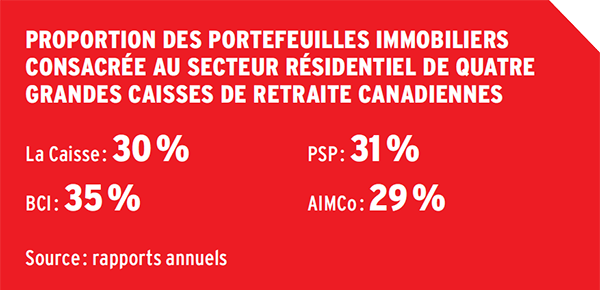

Les caisses de retraite en fiducie sont déjà bien présentes dans l’immobilier (commercial, industriel et résidentiel). Au deuxième trimestre de 2025, elles y investissaient 10,29 % de leur actif brut, selon Statistique Canada. Les hypothèques résidentielles canadiennes représentaient 0,18 % de leurs actifs. La Caisse de dépôt et placement du Québec, par exemple, alloue 8 % de son portefeuille global à l’immobilier (dont près de la moitié aux États-Unis et moins d’un quart au Canada). Près d’un tiers de ces placements s’effectue dans des projets résidentiels.

Les plus gros fonds comme La Caisse ou le Régime de retraite des enseignantes et enseignants de l’Ontario optent souvent pour des investissements directs. Les plus petites caisses passent davantage par des fiducies de placement immobilier inscrites en Bourse (mieux connues sous l’acronyme anglais REIT).

« L’investissement direct permet d’obtenir un meilleur rendement — puisqu’il évite certains frais — et de s’exposer à un seul projet dont on connaît bien les tenants et aboutissants, plutôt qu’à plusieurs projets réunis dans un fonds », analyse Sebastien Betermier, professeur associé en finances à l’Université McGill.

« En raison des sommes nécessaires pour financer l’énorme quantité de projets de construction, le secteur privé, y compris les caisses de retraite, devra participer à l’effort. »

– Aled ab Iorwerth, SCHL

Il ajoute que l’immobilier occupe un rôle stratégique dans les portefeuilles des régimes de retraite. À la manière de la plupart des placements privés, il sert d’abord la diversification. Il montre en outre un profil bien aligné avec le passif des régimes. « Si on possède une tour de condominiums, on génère un rendement qui ressemble à celui d’une obligation longue, explique-t-il.

Les loyers sont stables et indexés à l’inflation, un peu comme les prestations que les régimes doivent payer à leurs retraités. »

Ces placements viennent avec certains périls. Les rendements sont liés à la santé du marché de l’immobilier résidentiel, qui peut varier. Il y a aussi des dangers réputationnels, par exemple si un gestionnaire d’immeuble détenu par la caisse de retraite est accusé de multiplier les évictions pour augmenter les loyers ou de maltraiter les locataires.

« La construction de logements est également plus hasardeuse que l’achat de bâtiments existants, qui sont déjà occupés et montrent un historique de risque et de rendement assez clair », précise le professeur.

Les fonds, moteurs de la crise du logement ?

Pour Erkan Yönder, professeur agrégé de finance à l’Université Concordia et spécialiste du financement de l’immobilier, l’équation actuelle est simple : l’offre de logements est insuffisante, ce qui fait grimper les prix, il faut de l’argent pour financer des projets de construction et les caisses de retraite détiennent du capital. Rien de plus normal, donc, que de demander à ces grands investisseurs de mettre la main au portefeuille.

Il admet cependant que l’équation se complique lorsque l’on introduit les variables « logement abordable » et « logement social ». « Les fonds de pension doivent générer un certain rendement, donc investir dans des logements dont les loyers sont bas peut s’avérer difficile », reconnaît-il. Le professeur ajoute que les caisses de retraite ont aussi besoin d’investissements relativement liquides. Or, un bâtiment plus luxueux, attrayant pour d’autres investisseurs, se vendra mieux en cas de nécessité.

La recherche du rendement, qui est au cœur de la mission des caisses de retraite, est justement ce qui inquiète Priya S. Gupta, professeure agrégée de droit à l’Université McGill, et Kevin Skerrett, professeur auxiliaire de recherche et directeur du laboratoire de recherche sur la financiarisation à l’Université Carleton. Ensemble, ils mènent le World’s Landlords Project.

« La recherche de la maximisation du profit conduit à des pratiques de gestion dommageables pour les locataires qui empirent la crise du logement plutôt que d’aider à la résoudre », soutient-il. Il cite entre autres les hausses de loyer illégales, les rénovictions, le manque d’entretien et la discrimination, notamment envers les personnes racisées et à faible revenu. Un rapport rédigé pour le Bureau du défenseur fédéral du logement en 2022 dénonçait d’ailleurs ces problèmes. En transformant les habitations en actifs spéculatifs, la financiarisation du logement compromettrait le droit à un logement convenable.

Kevin Skerrett donne l’exemple de Toronto, où des caisses de retraite se sont retrouvées dans l’eau chaude. En mai 2023, par exemple, des locataires torontois ont lancé une grève des loyers pour protester contre leur propriétaire, Starlight Investments, dans lequel Investissements PSP détient une large participation. Starlight a notamment multiplié les requêtes pour augmenter les loyers au-delà du seuil permis.

« Si on possède une tour de condominiums, on génère un rendement qui ressemble à celui d’une obligation longue. Les loyers sont stables et indexés à l’inflation, un peu comme les prestations que les régimes doivent payer à leurs retraités. »

– Sebastien Betermier, Université McGill

« On doit reconnaître que les fonds de pension agissent comme des fonds d’investissement privés et qu’ils vont donc gérer des immeubles avec le profit en tête, et non avec une approche sociale », en conclut Kevin Skerrett. Au Canada, les 25 plus grandes sociétés d’investissement détenaient collectivement, en 2024, environ 20 % des immeubles locatifs canadiens comptant plus de six logements, selon une étude de l’Institut canadien de l’immeuble.

Pour Priya S. Gupta, ces situations montrent que l’idée selon laquelle on pourrait rendre le logement abordable et le logement social profitables pour tous est un mythe. Cela explique par exemple l’échec du Règlement pour une métropole mixte à Montréal, qui visait à exiger des entrepreneurs qu’ils incluent 20 % de logements sociaux, 20 % de logements abordables et 20 % de logements familiaux dans leurs projets.

« Les promoteurs choisissaient de payer l’amende plutôt que de se plier à cette requête », fait-elle remarquer.

« La recherche de la maximisation du profit conduit à des pratiques de gestion dommageables pour les locataires qui empirent la crise du logement plutôt que d’aider à la résoudre. »

– Kevin Skerrett, Université Carleton

Créer des conditions gagnantes

L’économiste en chef adjoint de la SCHL, Aled ab Iorwerth, croit que les gouvernements ne pourront résoudre à eux seuls la crise du logement. « En raison des sommes nécessaires pour financer l’énorme quantité de projets de construction, le secteur privé, y compris les caisses de retraite, devra participer à l’effort», avance-t-il.

Mais pour qu’elles se lancent du côté des logements locatifs abordables sans nuire aux droits des locataires, certaines conditions devront être réunies. Sebastien Betermier soutient que le gouvernement canadien, plutôt que de dire aux gestionnaires de caisses de retraite comment placer leur argent, devrait créer des conditions propices à ces investissements.

Il donne l’exemple des Pays-Bas, où des fonds de pension comme ABP mettent des sommes énormes depuis quelques années dans le logement abordable. Les caisses de retraite néerlandaises ont développé avec le gouvernement une réglementation qui fixe des loyers de départ inférieurs au marché, mais dont l’augmentation annuelle est alignée sur le marché. « Cela leur permet de générer un rendement prévisible », assure le professeur à l’Université McGill.

Les dangers d’une forte présence des joueurs institutionnels

Les investisseurs institutionnels européens sont eux aussi friands d’actifs immobiliers résidentiels. Au cours de la dernière décennie, ils ont triplé leur empreinte dans ce marché, ce qui n’a pas été sans conséquences pour les ménages. Selon une étude menée par la Banque centrale européenne (BCE), l’achat croissant de biens immobiliers résidentiels par les grands investisseurs comme les caisses de retraite entraîne une hausse des prix et un recours accru aux prêts hypothécaires.

En outre, sur les marchés où les investisseurs institutionnels sont les plus actifs, notamment à Dublin, Paris et Madrid, le lien traditionnel entre les salaires locaux et le prix des propriétés tend à s’affaiblir.

Normalement, comme les ménages ont tendance à acheter localement, les prix de l’immobilier dans une région, une ville ou un quartier reflètent les revenus des résidents. Mais l’arrivée de grands joueurs extérieurs vient briser cet équilibre. « Si, d’une part, cela peut protéger les prix de l’immobilier des ralentissements de l’économie locale, cela peut aussi rendre le logement moins abordable pour les résidents locaux, en particulier les premiers acheteurs », peut-on lire dans l’étude de la BCE. Une surévaluation des prix causée par une trop forte présence des investisseurs institutionnels peut aussi rendre le marché plus vulnérable aux baisses de prix.

Plus encore, les analystes de la BCE estiment que la forte exposition des investisseurs institutionnels au marché immobilier résidentiel tend à exacerber les effets de la politique monétaire. Lorsque les taux d’intérêt baissent, ces investisseurs augmentent leurs achats immobiliers, ce qui stimule la hausse des prix.

ABP investit généralement dans de grands immeubles, ce qui génère des économies d’échelle. Les loyers plus raisonnables se traduisent aussi par un taux d’inoccupation très faible, même lorsque l’économie va mal, réduisant ainsi le risque. Ces approches demeurent relativement nouvelles et leur impact reste à évaluer. Une étude réalisée pour la Banque centrale européenne, qui portait en partie sur les

Pays-Bas, a démontré qu’entre 2007 et 2021, les investisseurs institutionnels avaient fait grimper les prix notablement dans l’immobilier résidentiel (voir l’encadré).

Sebastien Betermier croit que la crise actuelle constitue une occasion pour le gouvernement d’écouter les caisses de retraite pour comprendre ce dont elles ont besoin comme encadrement et comme mesures incitatives afin d’investir dans le logement abordable. « Si le gouvernement crée des conditions propices, il attirera aussi des fonds étrangers », assure-t-il.

• Ce texte a été publié dans l’édition d’avril-mai 2026 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.