Le système public de santé québécois n’a jamais été autant sous pression, malgré les budgets en hausse constante. Alors que les travailleurs affrontent des difficultés pour accéder aux soins, les employeurs pourraient-ils davantage contribuer à faciliter cet accès ?

Chaque année, le gouvernement du Québec consacre plus de 60 milliards de dollars à la santé et aux services sociaux. Malgré ces montants, la question de l’accès aux services demeure. Dans un système de santé où le public coexiste avec les avantages sociaux fournis par les employeurs, comment ceux-ci peuvent-ils répondre à ce défi de l’accès aux soins ?

Les lacunes se situent d’abord dans l’engorgement du système public, qui couvre l’accès aux médecins et aux services hospitaliers. Mais il y a aussi les soins de santé qui sont peu ou pas couverts par le système public, et qui sont donc accessibles de manière inégale au sein de la population.

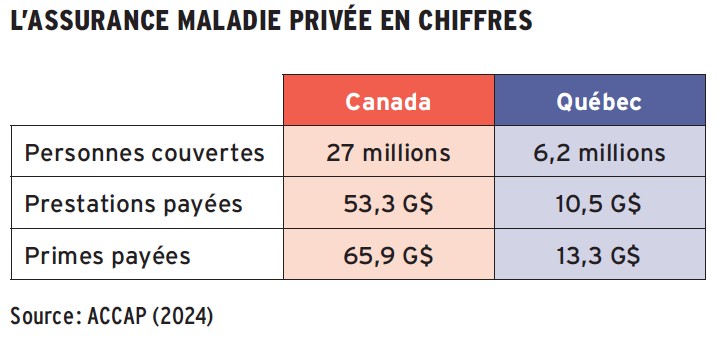

« Il y a une grande pression sur le système public de santé, observe Lyne Duhaime, la présidente de l’Association canadienne des compagnies d’assurances de personnes (ACCAP). Les gouvernements peinent à offrir des services de soins de santé dont la population a besoin.»

« Il y a une grande pression sur le système public de santé. Les gouvernements peinent à offrir des services de soins de santé dont la population a besoin. »

– Lyne Duhaime, ACCAP

Or, la loi canadienne est claire : les soins de première ligne fournis par les médecins et par les services hospitaliers ne sont pas assurables par le privé. « Les régimes d’assurance collective ne peuvent donc combler que ce qui se trouve en dehors du panier public, souligne Lyne Duhaime. C’est une limite légale fondamentale. Ce n’est pas seulement une question financière. »

Budget consacré à la santé en 2026-2027

68,7 G$,

en croissance de

4,1 %

par rapport à l’année précédente

Source : gouvernement du Québec

Croissance annuelle des dépenses en santé entre 1989 et 2023

2,4 %

Croissance annuelle du PIB sur la même période

1,9 %

Source : Commissaire à la santé et au bien-être

Proportion des dépenses totales en santé payées par le secteur privé au Québec

27,4 %

Source : gouvernement du Québec (2024)

Une préoccupation pour les employeurs

Quoi qu’il en soit, le défi de l’accès aux soins de santé se pose dans les organisations. « C’est une préoccupation pour les employeurs, qui se demandent depuis plusieurs années comment faire pour améliorer la santé de leurs employés et des personnes à charge », indique Frédéric Venne, associé, santé et assurance collective chez Normandin Beaudry.

Même si l’accès aux soins de première ligne n’est pas du ressort des assurances privées, certains avantages sociaux permettent d’accéder à des ressources plus facilement.

« Ils peuvent avoir un effet de désengorgement du système public, notamment les soins virtuels et les actes en pharmacie », fait-il remarquer.

Les employeurs peuvent ainsi tenter de compenser les lacunes du système public de santé en offrant d’autres services comme des soins infirmiers. Plusieurs usines en région emploient des infirmières, car les employeurs sont conscients des besoins, illustre Frédéric Venne.

Mais les avantages sociaux visent surtout à offrir une palette de services facilitant l’accès aux soins. « Lorsque nous discutons avec les promoteurs de régime, la conversation porte rarement sur le fait de fournir des soins de santé. Il s’agit plutôt d’offrir des outils et des services qui aident les employés à accéder aux soins dont ils ont besoin et de fournir du soutien supplémentaire qui n’est pas offert par le système de santé », précise Ashesh Desai, chef, assurance collective à Manuvie.

Des employeurs se demandent s’ils ont avantage à couvrir des médicaments comme ceux destinés à la perte de poids, qui ne le sont pas par le régime public. D’un côté, leurs employés pourraient être en meilleure santé et plus productifs, mais d’un autre côté, leur capacité de payer une couverture supplémentaire n’est pas infinie, même si l’heure n’est pas à effectuer des coupures, poursuit M. Venne.

La même réflexion s’applique pour l’invalidité et l’accès à des spécialistes en réadaptation afin que les employés reviennent le plus rapidement possible. « La télémédecine est devenue très populaire pendant la pandémie, devenant la première ligne pour plusieurs problèmes de santé », rappelle Frédéric Venne.

11 509

Personnes en attente d’un service de première ligne en santé mentale au Québec

Source : Santé Québec (février 2026)

En 2024,

41 %

des adultes et

36 %

des jeunes de 2 à 17 ans qui avaient reçu un diagnostic de trouble de santé mentale ont indiqué que leurs besoins avaient été partiellement satisfaits ou non satisfaits.

Source : Institut canadien d’information sur la santé

38 %

Pourcentage de promoteurs canadiens d’avantages sociaux qui prévoient améliorer leur couverture en santé mentale

Source : Sondage Benefits Canada sur les soins de santé 2025

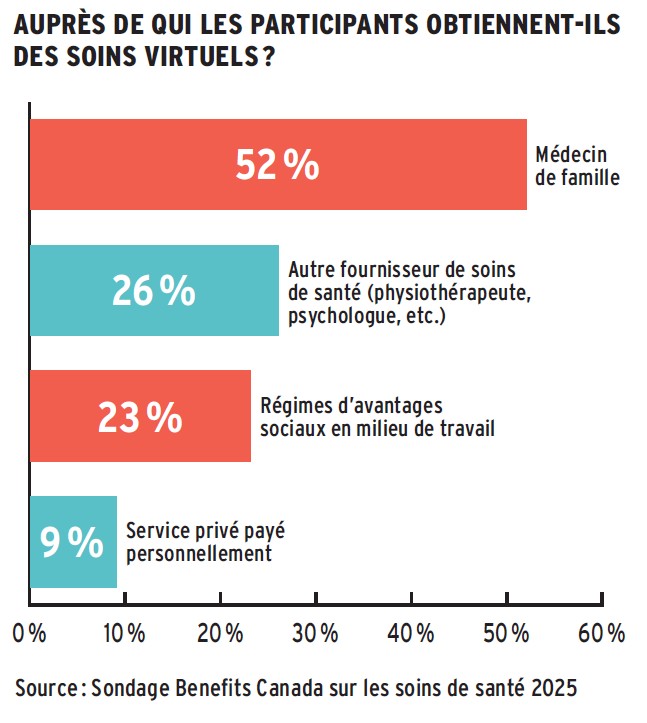

En santé mentale aussi, le recours à des ressources virtuelles peut permettre de répondre rapidement aux besoins des participants. Actuellement, il existe un délai de 6 à 24 mois avant une rencontre avec un psychologue dans le réseau public, selon la Coalition des psychologues du réseau public québécois.

« Les soins virtuels sont la voie la plus intéressante pour étendre l’accès à des soins de première ligne au privé : la télémédecine est assurable, de plus en plus courante, et permet d’éviter la surcharge du système public. C’est présentement le principal levier des assureurs pour aller au-delà de leur rôle traditionnel », note Lyne Duhaime.

En effet, l’article 22 du Règlement d’application de la Loi sur l ’assurance maladie précise les exceptions relatives aux services assurés. L’une de ces exceptions concerne la télésanté, depuis une modification au règlement survenue en 2022. Les consultations avec un médecin en personne ne font pas partie de ces exceptions.

Sans aller sur le terrain du système public, les employeurs cherchent à répondre à la question centrale, « qui n’est pas l’absence de services, mais les délais et la disponibilité », explique Jean-Philippe Simard, leader d’expertise, assurance collective à Solertia. « Les régimes privés permettent d’accéder plus rapidement à des professionnels tels que des ergothérapeutes, des physiothérapeutes et des psychologues, avec davantage de flexibilité horaire et géographique. » C’est ainsi que se sont développés par exemple les services de navigation dans les soins de santé, visant à orienter précocement le participant vers la bonne ressource médicale, notamment pour obtenir un deuxième avis avant de commencer un traitement.

Par souci d’efficacité et de productivité, les employeurs ont trouvé des moyens de dénicher des accès plus faciles et rapides aux employés, « particulièrement dans le domaine de la santé mentale, qui est un enjeu de plus en plus marquant, car les causes d’invalidité sont de plus en plus dues à la santé psychologique, constate Jean-Philippe Simard. On va chercher des ressources difficilement accessibles dans le système public ». D’où l’expansion des programmes d’aide aux employés (PAE), devenus un maillon important de la prévention de la santé mentale.

« C’est une préoccupation pour les employeurs, qui se demandent depuis plusieurs années comment faire pour améliorer la santé de leurs employés et des personnes à charge. »

– Frédéric Venne, Normandin Beaudry

« Les assureurs ne se positionnent pas comme fournisseurs de soins de santé, mais comme facilitateurs d’accès, dit Ashesh Desai. Les services offerts complètent les soins primaires sans les remplacer. »

Un levier de prévention

Outre la couverture de soins et de services, les employeurs peuvent aussi jouer un rôle dans la prévention. « Ils peuvent orienter leur couverture selon les données de santé réelles de leur main-d’œuvre. C’est un levier de prévention », suggère Frédéric Venne, en observant que le système public est très axé sur le curatif.

« La santé globale de prévention est appelée à se développer encore, ajoute Jean-Philippe Simard. Le marché va se développer dans ce sens. L’écosystème s’élargit de plus en plus. Les assureurs offrent davantage de services pour combler les besoins. » Par exemple, des fournisseurs proposent d’accompagner les employeurs sur les risques psychosociaux. D’autres offrent des programmes d’éducation financière.

Les assureurs disposent d’atouts importants pour identifier les possibilités d’amélioration de la prévention chez les employeurs ainsi que les besoins émergents à combler. Au premier rang de ces atouts figurent les données.

« Chez Manuvie, nous identifions les lacunes potentielles de plusieurs façons, en réalisant des sondages auprès des employés, par rétroaction directe, et de façon particulièrement probante, par l’analyse des données, explique Ashesh Desai. En examinant les tendances liées à l’invalidité de courte et de longue durée, les réclamations en santé mentale et les habitudes d’utilisation des avantages sociaux, nous pouvons repérer les besoins émergents. »

« Lorsque nous discutons avec les promoteurs de régime, la conversation porte rarement sur le fait de fournir des soins de santé. Il s’agit plutôt d’offrir des outils et des services qui aident les employés à accéder aux soins dont ils ont besoin et de fournir du soutien supplémentaire qui n’est pas offert par le système de santé. »

– Ashesh Desai, Manuvie

C’est ainsi que l’analyse des données aide à détecter si les employés prennent des congés pour des raisons précises et récurrentes. Manuvie analyse aussi si les prestations en

santé mentale sont systématiquement utilisées au maximum, ou encore si les troubles musculosquelettiques génèrent une demande accrue pour des services comme la physiothérapie ou les soins chiropratiques.

Les assureurs utilisent l’analyse des réclamations, des tendances en invalidité et des sondages auprès des employés pour identifier les lacunes spécifiques à chaque organisation.

« C’est un avantage structurel par rapport au système public, moins réactif. Cela permet une couverture ciblée plutôt qu’uniforme », affirme Ashesh Desai.

De telles analyses permettent aux assureurs et aux employeurs de voir émerger des tendances comme les traitements de fertilité, la santé de la femme et le soutien aux employés diabétiques. Les employeurs peuvent alors opérer des choix sur les couvertures prioritaires.

Le privé, une menace ?

Mais le développement des avantages sociaux ne doit pas se faire en remplaçant la couverture offerte par le système public de santé. « L’industrie de l’assurance de personnes s’attend à ce que le réseau public offre les services qu’il doit offrir, permettant à tous les professionnels de la santé de jouer leur rôle », martèle Lyne Duhaime.

Les employeurs comptent sur le maintien de l’offre publique, pas sur son remplacement. « Les avantages sociaux peuvent être un complément au système public, mais celui-ci ne doit pas pelleter dans la cour du privé. Il faut atteindre un équilibre où tout le monde trouve son compte. Ce n’est pas le rôle des employeurs de prendre la place du public », assure Jean-Philippe Simard.

Non seulement il n’appartient pas aux régimes d’employeurs de combler les lacunes du système public de santé, mais ces régimes participent eux-mêmes à l’affaiblir, estiment deux chercheuses.

Alors que le défi principal se situe dans les délais, « les études montrent que davantage de privé ne va pas nécessairement représenter la formule magique pour réduire les temps d’attente », met en garde Emmanuelle Arpin, professeure adjointe au Département de gestion, évaluation et politique de santé de l’École de santé publique de l’Université de Montréal.

Portrait des soins de santé virtuels au Canada 58 %

58 %

Proportion d’entreprises de 100 employés et plus offrant la télémédecine

Source : Normandin Beaudry (2022)

28 %

Pourcentage des participants à un régime d’avantages sociaux qui ont eu recours à des services de soins de santé virtuels au cours de la dernière année

Source : Sondage Benefits Canada sur les soins de santé 2025

« On peut observer un désengorgement à court terme, mais aussi la création de nouvelles difficultés d’accès, surtout pour les personnes à faible revenu qui ne bénéficieraient pas d’un régime d’employeur. Cela ne peut donc pas être une solution pérenne pour ces personnes. Or, ce sont elles qui sont les plus sujettes à avoir des difficultés d’accès aux soins. »

Au Québec, 40 % de la population n’est pas couverte par un régime d’employeur, souligne Anne Plourde, chercheuse à l’Institut de recherche et d’informations socioéconomiques (IRIS) et autrice de l’ouvrage Santé inc. Cette portion de la population regroupe notamment les personnes âgées qui n’ont plus d’employeur, les travailleurs contractuels, certains employés, et les personnes sans emploi.

Et même les participants des régimes privés doivent mettre la main à la poche, ce qui n’est pas le cas dans le système public. « Ce sont de 50 à 80 % des dépenses qui sont couvertes, selon les régimes. Donc, il y a des paiements qui retombent sur les individus », ajoute Emmanuelle Arpin.

« Les régimes privés permettent d’accéder plus rapidement à des professionnels tels que des ergothérapeutes, des physiothérapeutes et des psychologues, avec davantage de flexibilité horaire et géographique.»

– Jean-Philippe Simard, Solertia

De manière générale, les régimes privés aggravent les lacunes plutôt qu’ils ne les comblent, relève Anne Plourde.

« En permettant à des professionnels d’exercer dans le secteur privé couvert par les régimes d’employeurs, on accentue la pénurie de main-d’œuvre dans le secteur public. Plus de la moitié des physiothérapeutes et des psychologues pratiquent déjà dans le privé, ce qui réduit directement l’accès public. »

Cependant, le Québec aurait les moyens de financer davantage son système public de santé afin qu’il garde son périmètre. « Depuis 2000, la contribution des entreprises au Fonds des services de santé a diminué relativement à leurs profits. Si elle était maintenue au niveau d’il y a 20 ans, ce seraient 10 milliards de dollars supplémentaires disponibles pour le système public, explique Anne Plourde. Le financement via les régimes privés se substitue donc partiellement à une contribution collective qui serait plus efficace. »

« En permettant à des professionnels d’exercer dans le secteur privé couvert par les régimes d’employeurs, on accentue la pénurie de main-d’œuvre dans le secteur public. Plus de la moitié des physiothérapeutes et des psychologues pratiquent déjà dans le privé, ce qui réduit directement l’accès public. »

– Anne Plourde, IRIS

Cet argent pourrait servir à couvrir des services par le système public, comme c’est le cas en Suède, où l’accès aux physiothérapeutes et aux psychologues est pensé autrement par le régime public, poursuit-elle. La Suède, qui connaît une pénurie de médecins de famille, se classe parmi les meilleurs pays en termes d’accès aux soins et de qualité des services. Pour cela, le pays a investi 59 % de ses dépenses de santé dans les services de proximité plutôt que dans les hôpitaux. L’accès aux services de première ligne repose sur des équipes multidisciplinaires organisées dans des centres de soins primaires majoritairement publics. Dans ces cliniques de proximité, les médecins traitent à peine 30 % des visites de patients. L’essentiel est assumé par des infirmières, des physiothérapeutes et des psychologues.

« Il faudrait déprivatiser les services de santé afin d’élargir la couverture publique, et mettre fin à l’iniquité entre les personnes couvertes et les personnes non couvertes », suggère Anne Plourde, en appelant à s’inspirer du modèle suédois.

Les pays qui laissent une large part au public ont un taux de mortalité moins élevé et une population en meilleure santé, comme le montre l’exemple des pays scandinaves.

« Ce n’est pas en laissant l’employeur choisir que la distribution des ressources sera optimale. Ce n’est pas efficace dans une perspective de santé publique », juge Anne Plourde.

Un mode de collaboration à définir

Au Canada, le système public de santé est enclin à élargir son domaine. C’est ce qui s’est produit avec le Régime canadien de soins dentaires, qui couvre la partie la moins aisée financièrement de la population canadienne.

Mais l’implantation de cette couverture cause des effets secondaires parfois contre-productifs. « Avec le Régime canadien de soins dentaires, quelques employeurs se disent : mon groupe d’employés devient admissible au régime canadien, alors je vais retirer mon régime de soins dentaires et réallouer ce montant ailleurs dans mon régime. Mais le régime canadien n’apporte pas les mêmes remboursements qu’un régime privé. L’employé y gagne ailleurs, mais il pourrait perdre en couverture des soins dentaires », prévient Jean-Philippe Simard.

Au Québec, le gouvernement provincial vise l’amélioration de l’accès sans passer par l’élargissement du panier de soins couverts par le régime public. Ce travail gouvernemental devrait se faire avec l’ensemble des acteurs, selon l’ACCAP.

« L’industrie a des attentes en matière de collaboration avec le gouvernement. Le partenariat avec le privé doit servir la population. Il ne faut pas agir en solo sans parler au privé, sans parler aux assureurs », pense Lyne Duhaime, qui précise :

« Le gouvernement est en train d’élargir les services offerts par les pharmaciens et par les psychologues, qui pourraient poser des diagnostics. Cela a un impact. L’assureur va-t-il accepter le diagnostic d’un psychologue ? » L’ACCAP appelle aussi Québec à « travailler avec nous pour nous permettre de contrôler les honoraires des pharmaciens afin que les coûts demeurent raisonnables ».

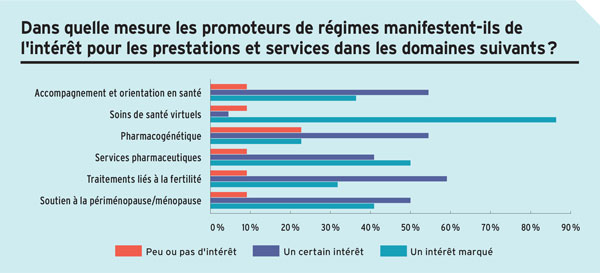

Des besoins émergents, des inégalités qui se creusent

Or, de nouveaux besoins continuent d’émerger, en raison de l’évolution démographique, ou d’une prise de conscience desbesoins préexistants. Les travailleurs vieillissants pourront-ils accéder à une couverture au-delà de 65 ans ? Quelles couvertures peut-on appliquer aux travailleurs étrangers ? Quel rôle joueront les employeurs pour soutenir leurs employés proches aidants ? Il y a aussi la santé de la femme, la fertilité, le diabète… La forte variabilité des choix et des moyens des employeurs pourrait maintenir, voire aggraver une inégalité structurelle dans la préservation de la santé de la population.

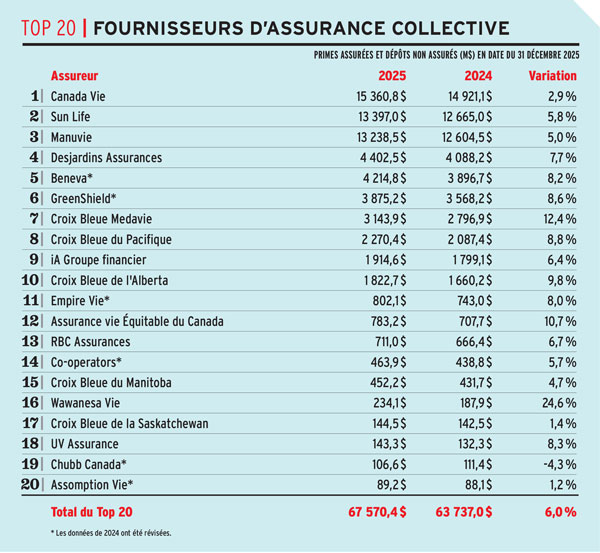

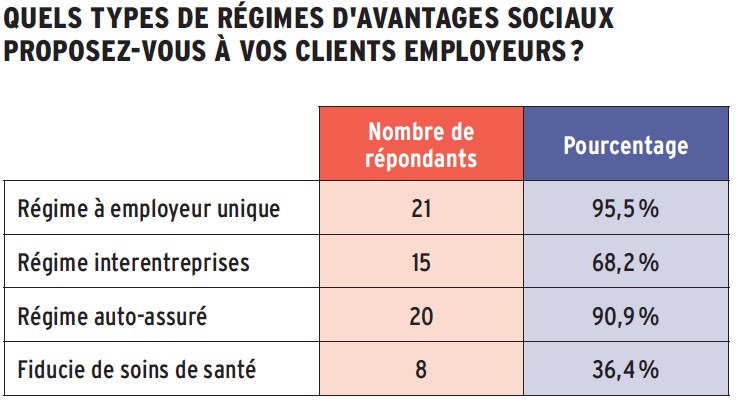

Les données sont basées sur les réponses fournies par les répondants au sondage. Avantages n’assume aucune responsabilité quant à la fiabilité des données.

Les totaux peuvent varier en raison des arrondis.

Source : Sondage 2026 sur les fournisseurs d’assurance collective de Canadian Institutional Investment Network/Avantages

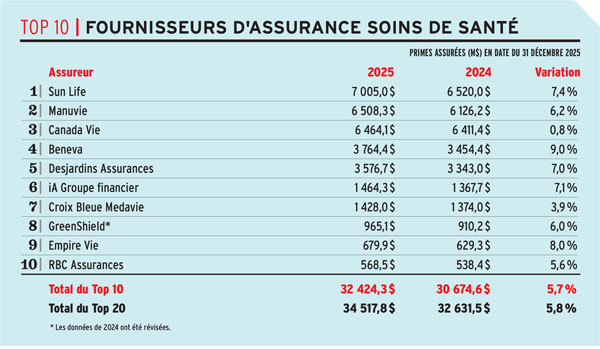

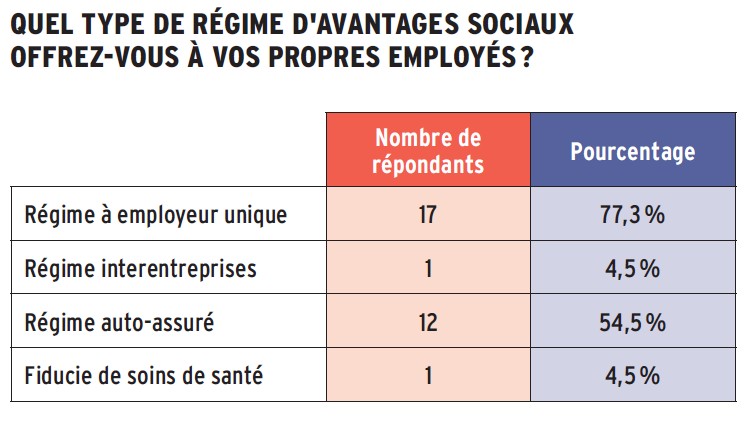

Les données sont basées sur les réponses fournies par les répondants au sondage. Avantages n’assume aucune responsabilité quant à la fiabilité des données.

Les totaux peuvent varier en raison des arrondis.

Source : Sondage 2026 sur les fournisseurs d’assurance collective de Canadian Institutional Investment Network/Avantages

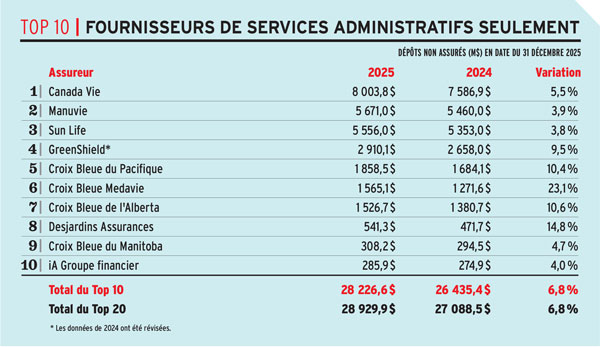

Source : Sondage 2026 sur les fournisseurs d’assurance collective de Canadian Institutional Investment Network/Avantages

Source : Sondage 2026 sur les fournisseurs d’assurance collective de Canadian Institutional Investment Network/Avantages

• Ce texte a été publié dans l’édition d’avril-mai 2026 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.