Très accommodantes depuis le début de la crise sanitaire, les banques centrales s’apprêtent maintenant à resserrer leurs politiques monétaires, alors que les économies de bien des pays développés ont presque retrouvé leur niveau prépandémie et que l’inflation commence à semer l’inquiétude.

La Banque de Norvège a lancé le bal le 23 septembre en relevant son taux directeur de 0,25 point, de 0 à 0,25 %, décision qu’elle justifie par une « normalisation de l’économie ». Elle a été la première banque centrale d’un pays industrialisé à resserrer sa politique monétaire depuis le début de la crise sanitaire. Mais les poussées inflationnistes observées partout dans le monde risquent de forcer la main de nombreuses autres institutions centrales.

La Banque d’Angleterre sera selon toute vraisemblance la prochaine à augmenter son taux directeur, alors que l’inflation pourrait dépasser 5 % cette année au Royaume-Uni. Le taux d’inflation cible de la plupart des grandes économies occidentales se situe autour de 2 %, un niveau d’inflation aussi élevé place donc les banques centrales dans une position des plus inconfortables. Les marchés financiers anticipent une hausse rapide du taux directeur de la Banque d’Angleterre, peut-être même avant la fin de 2021.

En Europe continentale, les anticipations de durcissement de la politique monétaire sont moins claires. Les marchés jugent de plus en plus probable l’hypothèse d’une hausse de taux de la Banque centrale européenne avant 2023, malgré le fait que l’institution adopte un ton moins favorable à une hausse rapide des taux que ses équivalents britanniques et américains. La BCE a toutefois annoncé en septembre qu’elle ralentirait légèrement la cadence de son programme de rachat d’actifs lancé en mars 2020.

En Amérique du Nord, le mouvement sera probablement enclenché dès le milieu de 2022, voire plus tôt. À la fin octobre, la Banque du Canada a laissé entendre que les conditions pourraient être réunies dès le deuxième trimestre de 2022 pour une hausse du taux directeur. Signe que la tendance est au resserrement, la banque centrale a annoncé du même coup la fin de ses rachats massifs d’obligations, qui ont fait passer son bilan de 123 G$ en février 2020 à 576 G$ en février 2021.

Les économistes de la Banque Scotia anticipent quatre hausses de taux de la Banque du Canada en deuxième moitié de 2022, suivies de quatre hausses supplémentaires en 2023. Le taux directeur atteindrait ainsi 1,25 % à la fin de 2022, et 2,25 % à la fin de 2023. Avant le début de la crise de la COVID-19, le taux directeur de la Banque du Canada se situait à 1,75 %. Il se trouve en ce moment à un niveau plancher de 0,25 %.

Pour justifier leur prévision de hausse aussi soutenue et rapide, les économistes de la Scotia

expliquent que la poussée inflationniste actuelle n’est pas que transitoire, et qu’elle n’est pas seulement causée par la reprise économique post- COVID. L’indice des prix à la consommation était en hausse de 4,4 % en septembre au pays, à son plus haut niveau en 18 ans.

Aux États-Unis, beaucoup d’analystes tablent maintenant sur une première montée des taux à l’été ou au début de l’automne 2022, en dépit du fait que le discours officiel de la Fed sur un éventuel resserrement monétaire demeure prudent, et que les marchés restent dans l’ensemble positionnés

pour une Fed laxiste. Ce qui est certain, c’est que la banque centrale américaine souhaite bientôt commencer à amoindrir son soutien à l’économie en réduisant ses achats mensuels de 120 G$ de bons du Trésor et d’autres titres qu’elle effectue depuis le début de la crise.

Éviter les erreurs coûteuses

Les banques centrales marchent sur des oeufs en ce moment, a expliqué l’économiste en chef du Mouvement Desjardins, Jimmy Jean, lors d’une conférence de l’Association de la retraite et des avantages sociaux du Québec en octobre.

«Les débats sont très chauds sur le caractère transitoire ou non de l’inflation. Il y a beaucoup de gérants d’estrade en matière de politique monétaire à l’heure actuelle. »

– Jimmy Jean, Desjardins

Le maintien de politiques monétaires accommodantes pendant trop longtemps pourrait mener à une demande excédentaire exagérée à l’échelle mondiale, dit- il. L’épargne accumulée des ménages serait décaissée plus rapidement que prévu, le prix des propriétés continuerait à croître rapidement et la pénurie de main- d’oeuvre s’aggraverait. En réaction à un tel emballement, les banques centrales devraient procéder à un « resserrement musclé et soutenu » de leur politique monétaire, potentiellement en 2023. S’ensuivraient un ralentissement de la croissance et une hausse du chômage.

Un tel scénario d’erreur de la part des banques centrales serait positif sur la croissance à court terme, mais l’inflation et l’accumulation de déséquilibres financiers jetteraient les bases pour une récession d’assez grave ampleur », analyse Jimmy Jean.

À l’autre extrême, un durcissement trop rapide des politiques monétaires par des banques centrales hautement préoccupées par les fortes poussées inflationnistes pourrait entraîner une instabilité sur les marchés financiers, voire une chute boursière ou l’élargissement des écarts de crédit. Dans un tel scénario, le danger est que les banques centrales aient du mal à doser la sensibilité de l’économie aux taux plus élevés, exacerbant les craintes de récession. Les banques centrales pourraient toutefois corriger la situation rapidement en rabaissant leur taux directeur, un peu comme l’a fait la Fed en 2019, précise Jimmy Jean.

Bref, le défi d’identifier le bon moment pour mettre la pédale de frein sur les assouplissements monétaires perturbe sans aucun doute le sommeil de bien des banquiers centraux. « Les débats sont très chauds sur le caractère transitoire ou non de l’inflation, souligne-t-il. Il y a beaucoup de gérants d’estrade en matière de politique monétaire à l’heure actuelle. »

N’empêche que les banques centrales ont fait du bon travail pour minimiser les répercussions de la pandémie, commente l’économiste. L’injection massive de liquidités dans les marchés dès le tout début de la crise, en mars 2020, explique probablement pourquoi la récession de 2020 a été l’une des plus courtes de l’histoire. En effet, le PIB des États-Unis est déjà revenu à son niveau prépandémie, tandis que le taux de chômage est passé de 14,8 % au début de la pandémie à 5,2 % aujourd’hui. Au Canada, l’économie devrait retrouver sa taille pré-COVID au cours du quatrième trimestre de cette année, estime Jimmy Jean.

En revanche, du côté des moins bonnes nouvelles, les perturbations liées à la pandémie ont entraîné des distorsions dans les profils de consommation. Si la demande pour les biens a augmenté de 4 %, celle pour les services est toujours 13 % en bas de son niveau d’avant crise. Dans une situation que l’économiste qualifie de « choc d’offre », les ruptures d’inventaires ont pour effet de généraliser les hausses de prix dans l’ensemble du panier de consommation. « L’offre est en train de s’ajuster, ce qui va contribuer à réduire la poussée inflationniste. Mais il va falloir être patient avant qu’elle réussisse à fournir à la demande très élevée. »

Casse-tête pour les investisseurs

Peu importe la vitesse à laquelle les banques centrales vont resserrer leurs taux directeurs, la situation demeurera compliquée pour les investisseurs comme les caisses de retraite, qui ne pourront pas s’appuyer sur des rendements aussi élevés qu’auparavant, a prévenu Sébastien Page, chef de la division Global Multi-Asset à T. Rowe Price, lors de la même conférence.

« Le taux sans risque est 50 % inférieur à ce qu’il était avant la crise sanitaire, dit-il. Pire encore, au cours des 20 dernières années aux États-Unis, en moyenne, on pouvait obtenir un rendement annuel de 6 % avec une répartition de seulement 7 % en actions. Au cours des 20 prochaines années, on prévoit plutôt qu’il faudra avoir 85 % d’actions en portefeuille pour arriver à obtenir ce même 6 %. »

Cette réalité force maintenant les investisseurs à remettre en question leurs hypothèses de base. « Les obligations gouvernementales ont aujourd’hui perdu une grande partie de leur avantage de diversification », soutient M. Page.

Pour tirer leur épingle du jeu dans un environnement aussi hostile, les investisseurs devront sans doute accepter un niveau de risque plus élevé et moderniser leur portefeuille en adoptant une approche plus dynamique.

Quelques stratégies à considérer, selon Sébastien Page :

• Allonger la durée du portefeuille, puisque les obligations à long terme s’en sortent mieux.

• Acheter des options de vente pour se couvrir — cette stratégie a toutefois un coût.

• Intégrer des obligations à rendement absolu dans les portefeuilles.

• Augmenter son exposition aux actifs privés, mais en demeurant prudent face au risque de « pertes extrêmes » de ces titres.

• Sur les marchés boursiers, miser sur les secteurs dont la performance est souvent liée à l’inflation, comme les matières premières, l’énergie et l’immobilier.

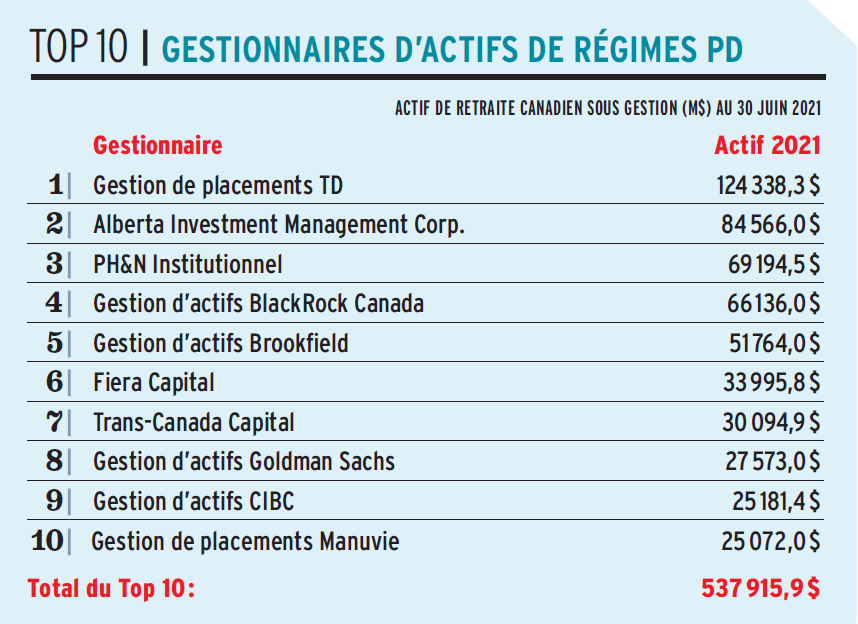

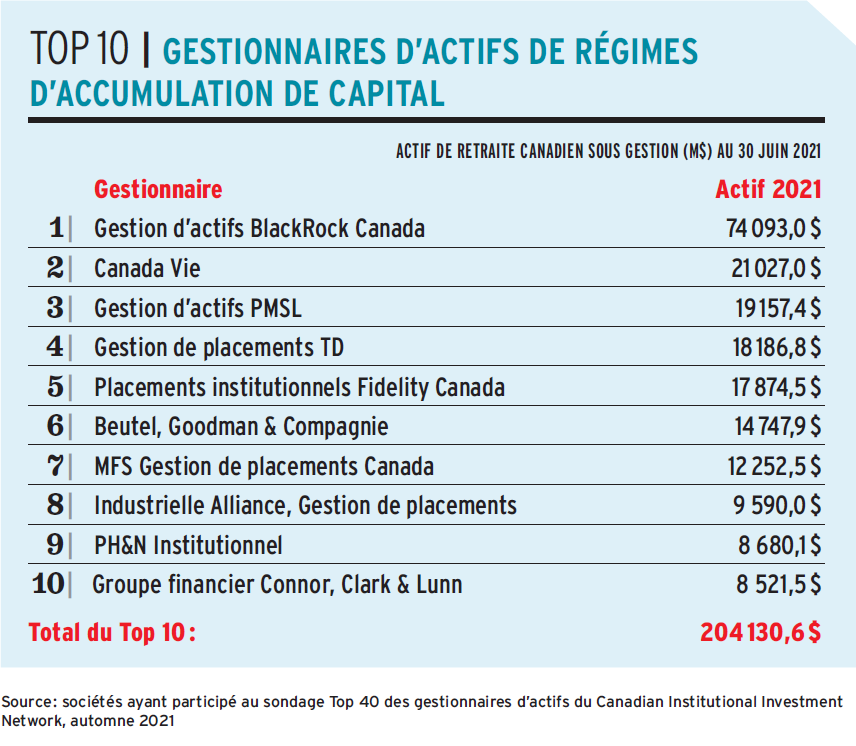

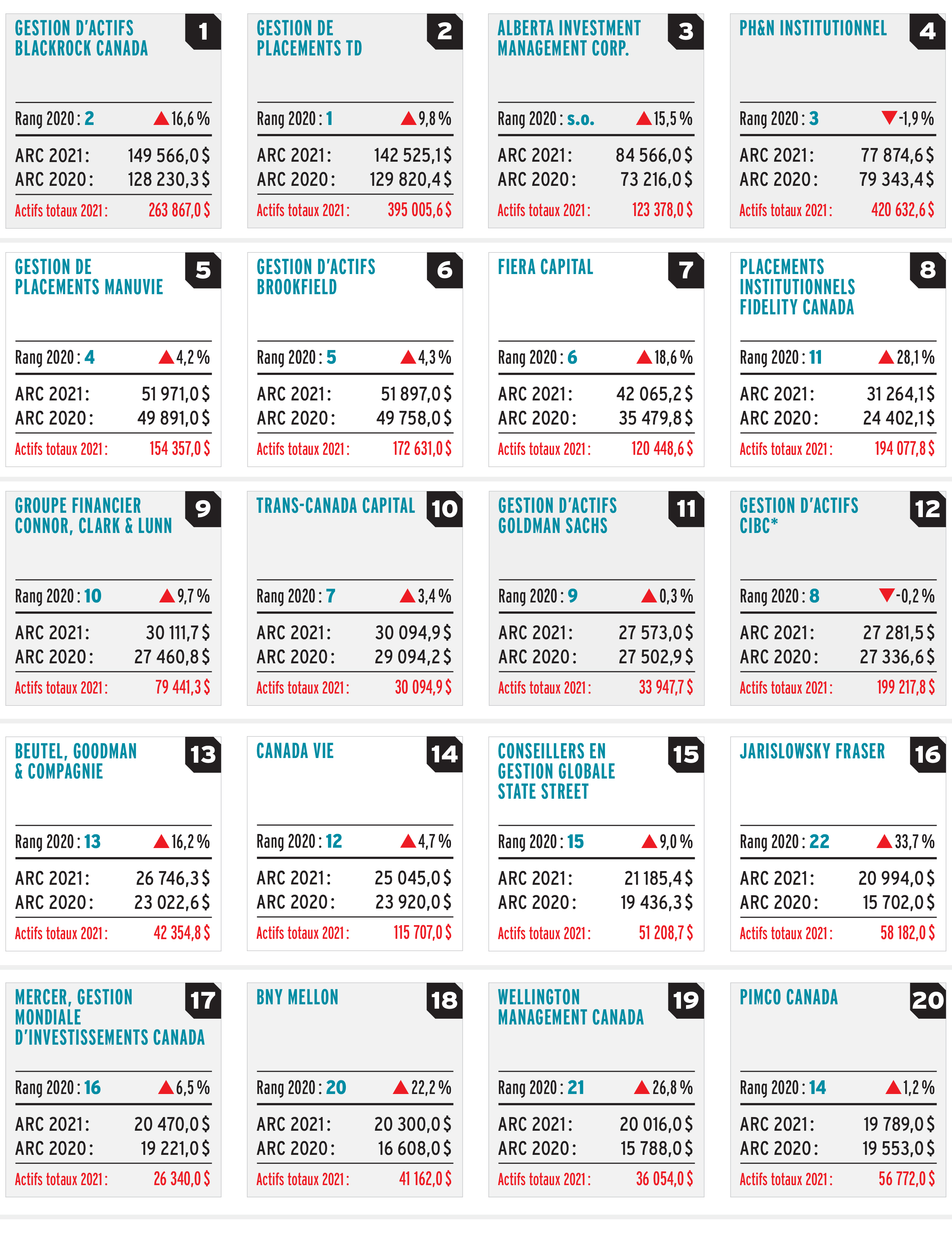

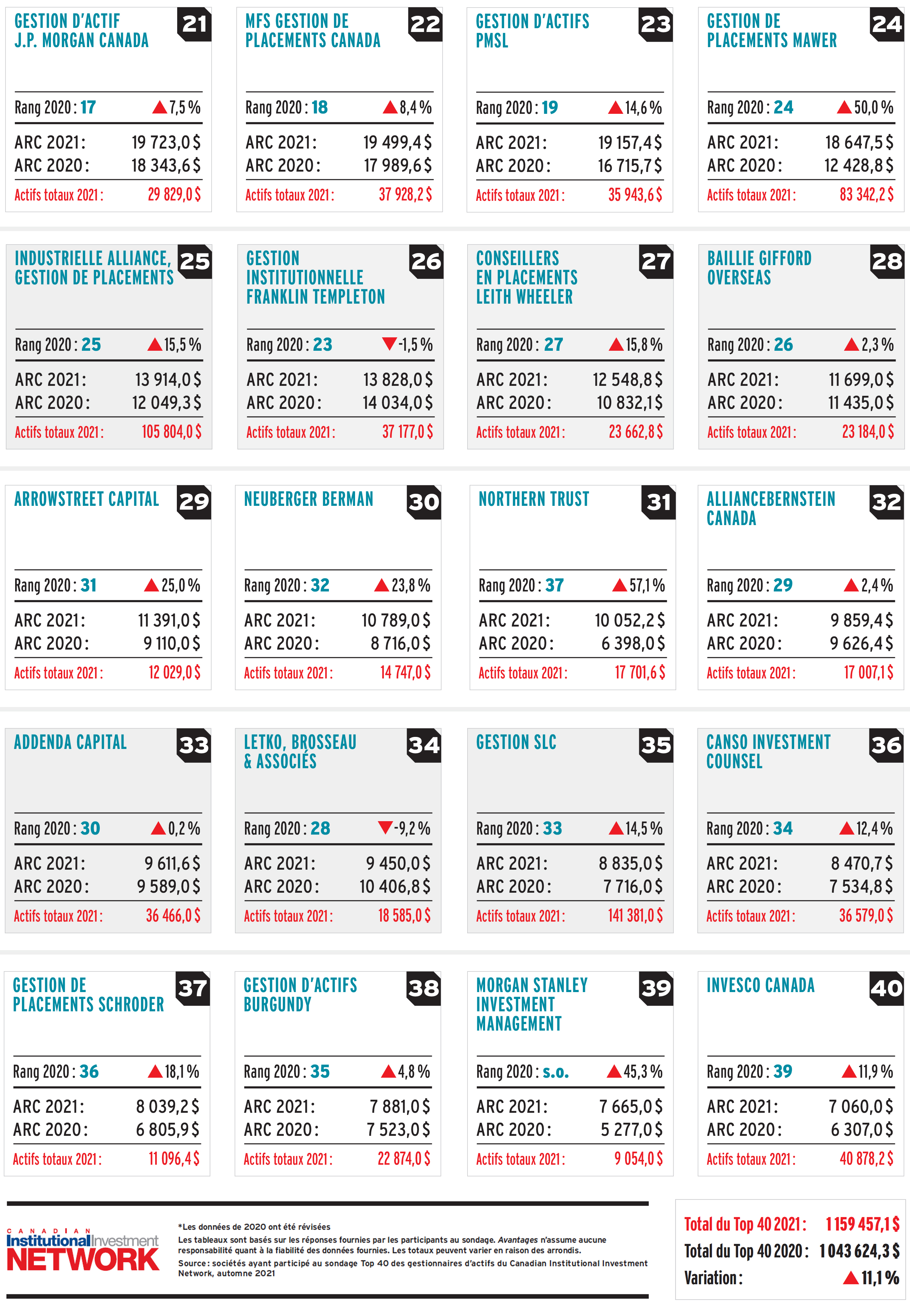

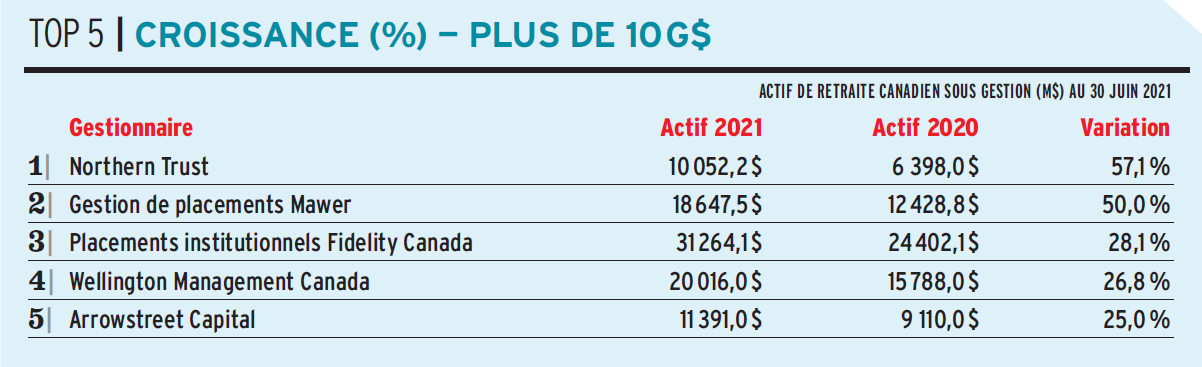

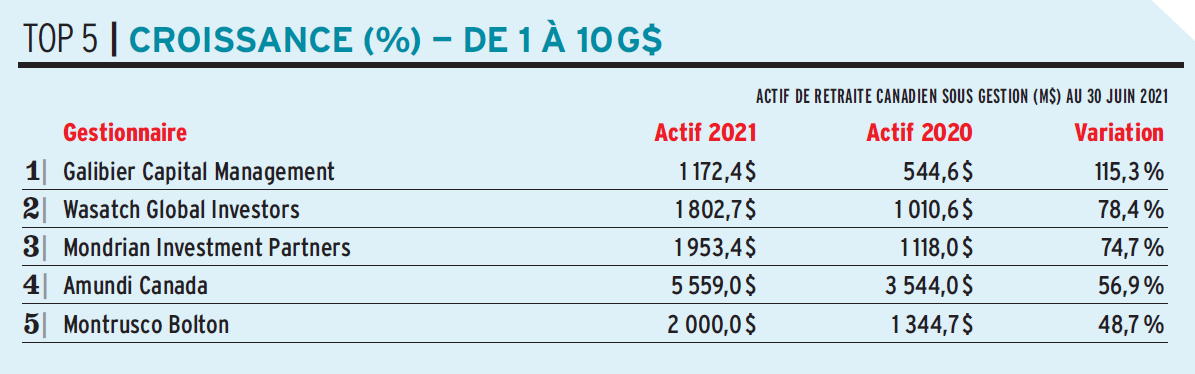

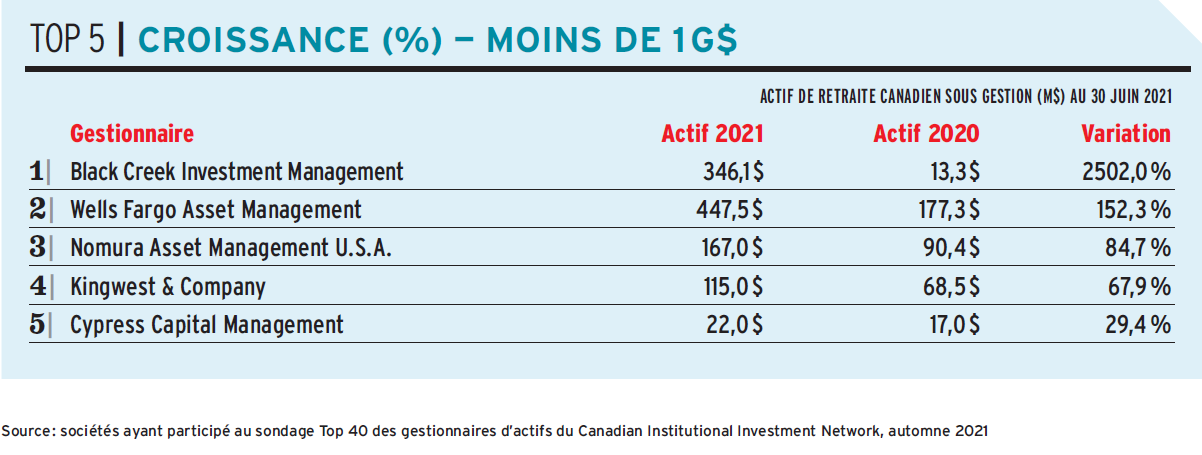

TOP 40

GESTIONNAIRES D’ACTIFS AU CANADA

ACTIFS CANADIENS SOUS GESTION (M$) AU 30 JUIN 2021

ARC : ACTIF DE RETRAITE CANADIEN

▲ ▼ Indiquent une croissance ou une décroissance de l’actif entre 2020 et 2021

• Ce texte a été publié dans l’édition de novembre 2021 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.