Par souci d’efficacité et de mise en commun d’expertise, les régimes de retraite à prestations déterminées (PD) et à cotisation déterminée (CD) de Bell Canada sont tous deux supervisés par le même comité de retraite.

Si la fréquence des réunions diffère, le comité s’appuie sur son expertise en matière de régimes PD pour s’assurer qu’il prend bien en considération les risques similaires dans le régime CD, explique Robert Marchessault, directeur, pension et avantages sociaux de l’entreprise.

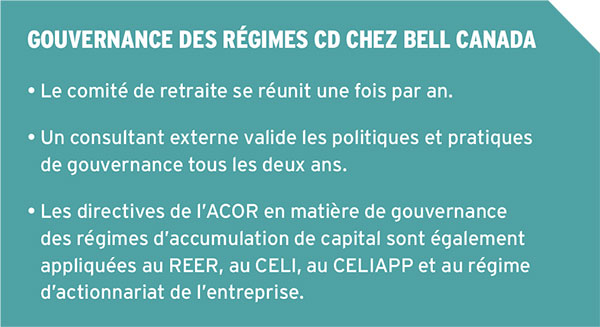

Pour le régime PD, dont le comité se réunit trois fois par an, les membres examinent en détail la stratégie de placement et de réduction des risques. Quant au régime CD, dont les réunions n’ont lieu qu’une fois par an, les membres du comité cherchent plutôt à évaluer si les options d’investissement offriront aux participants un taux de remplacement du revenu suffisant à la retraite et à déterminer s’il existe de nouveaux fonds à inclure dans le régime.

« Du côté des régimes PD, pour chaque risque que nous identifions, nous disposons d’une solution qui traite au moins une partie de ce risque. Les membres du comité de retraite peuvent donc tirer parti des connaissances acquises en matière de gestion des risques dans les régimes PD en les appliquant à la perspective des régimes CD. »

L’ACOR montre la voie

Les lignes directrices actualisées de l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR) concernant les régimes de capitalisation mettent davantage l’accent sur une gouvernance renforcée des régimes CD.

Les comités de retraite de ces régimes peuvent en apprendre beaucoup de leurs homologues des régimes PD.

« Quand je pense aux comités de régimes CD avec lesquels nous travaillons, qui sont excellents, efficaces et prennent leur rôle très au sérieux, je ne vois aucune différence entre leur mode de fonctionnement et celui d’un bon comité de régime PD», soutient Brendan George, associé à la firme de consultation Convyta Partners.

Avec la transition des régimes PD vers les régimes d’accumulation de capital, de nombreux régimes CD ont cherché à s’éloigner des principes de gouvernance associés aux régimes PD et aux régimes à prestations cibles, ajoute-t-il. « Souvent, on peut avoir tendance à penser : « Nous allons mettre en place ce régime, nous allons nous réunir une fois par an et assister à une présentation de l’assureur. C’est lui qui s’occupera des options de placement, de la communication avec les participants et de l’administration. Nous recevrons simplement un petit rapport de leur part. » Les bons comités ne font pas cela. »

De plus, alors que la plupart des comités de régimes PD suivent de très près la ligne directrice n° 4 de l’ACOR sur la gouvernance des régimes de retraite, ce n’est pas le cas de tous les comités de régimes CD, précise M. George. Mais les comités de régimes de retraite CD bien gérés consacrent beaucoup de temps et d’efforts à ces pratiques de gouvernance, poursuit-il, notamment en se réunissant régulièrement, en remplissant le questionnaire d’auto-évaluation de l’ACOR destiné aux administrateurs de régimes tous les ans ou tous les deux ans, et en établissant des politiques et des procédures de gouvernance, des cahiers de charge ainsi que de la documentation concernant les rôles et les responsabilités. Ils ont également une compréhension claire des contrats avec les fournisseurs, y compris les normes de service et les frais.

L’essentiel suivi des options de placement

L’un des principaux axes de travail des comités chargés des régimes PD et à prestations cibles consiste à évaluer la performance des placements par rapport aux objectifs, explique Brendan George. Cette approche est moins courante dans le secteur des régimes CD, où les comités s’appuient souvent sur l’offre du fournisseur, choisissent une gamme de fonds et n’apportent que rarement, ou même jamais, de modifications.

Les comités de régimes CD bien gérés ont des objectifs de rendement précis pour chaque fonds de leur gamme, les examinent au moins une fois par an, voire chaque trimestre, et sont fortement impliqués dans tout changement des options offertes, note-t-il. Et bien que les fonds à date cible, qui constituent désormais le principal véhicule d’investissement des régimes CD, se chargent du travail complexe de répartition de l’actif pour les participants, M. George estime que les comités devraient tout de même faire preuve de diligence raisonnable.

« De nombreux changements y sont apportés au fil du temps: modifications de la répartition d’actifs ou de la trajectoire d’ajustement progressif (glide path), introduction de catégories d’actifs illiquides tels que l’immobilier, l’infrastructure et la dette privée, etc. Les fonds à date cible et leur structure ont beaucoup évolué au cours des dix dernières années. Il est important de savoir ce qu’ils contiennent et de les comprendre afin de pouvoir prendre la décision que vous jugez la meilleure pour les participants.»

Il souligne que les comités chargés des régimes PD ont toujours accordé une grande importance à la formation continue des participants, en faisant appel à des experts pour animer des séances d’information et en envoyant les membres du comité à des conférences ou à d’autres formations pertinentes. Les comités de régimes CD commencent eux aussi à s’investir dans ce domaine.

« Quand je pense aux comités de régimes CD avec lesquels nous travaillons, qui sont excellents, efficaces et prennent leur rôle très au sérieux, je ne vois aucune différence entre leur mode de fonctionnement et celui d’un bon comité de régime PD. »

– Brendan George, Convyta Partners

La gouvernance du décaissement

Le prochain défi pour les comités de régimes CD consiste à offrir aux employés la possibilité de percevoir leurs prestations de retraite directement du régime.

En effet, un nombre croissant de clients promoteurs de régimes de Brendan George envisagent de mettre en place des options de décaissement au sein de leur régime, plutôt que de laisser les participants se débrouiller seuls avec les options du marché de détail. Cela implique toutefois une diligence raisonnable concernant les produits financiers utilisés à cette fin, tels que les fonds enregistrés de revenu de retraite collectifs, les fonds de revenu viager ou les rentes.

Bell Canada a introduit en 2019 des prestations variables intégrées au régime. Les participants bénéficient d’une plateforme administrative conviviale, d’options de placement sophistiquées, de frais réduits et d’une transition aisée vers la retraite. L’entreprise explore également la possibilité d’ajouter à l’avenir une option de mutualisation des risques de longévité pour les participants aux régimes CD, explique M. Marchessault, qui ne sait pas encore quelle forme cela pourrait prendre.

L’entreprise a renforcé la gouvernance de ses régimes CD ces dernières années. En plus de faire appel à un cabinet externe pour valider ses politiques et ses pratiques tous les deux ans, les lignes directrices mises à jour de l’ACOR l’ont incitée à appliquer sa gouvernance en matière de régimes de retraite à son REER collectif, à son CELI collectif, à son CELIAPP et à son régime d’actionnariat des employés. Cela implique une communication accrue avec les participants sur des sujets tels que le solde de leur compte et leurs plafonds de cotisation annuels.

« Lorsque nous avons pris connaissance des lignes directrices, nous nous sommes dit : « Ils ont raison. Tous les régimes de capitalisation devraient être soumis à une bonne gouvernance. » C’est donc ce que nous avons fait. »

Cet article a initialement été publié dans Benefits Canada.

• Ce texte a été publié dans l’édition d’avril-mai 2026 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site Web.