Pour les investisseurs institutionnels comme les caisses de retraite, la volonté de désinvestissement des énergies fossiles se polarise entre l’exclusion et l’engagement actionnarial. L’activisme demeure cependant l’approche largement priorisée en cette ère de transition énergétique, qui pourrait par ailleurs surprendre par sa vitesse.

La décision du fonds souverain de la Norvège, dont l’actif sous gestion dépasse les 1 000 G$ US, de se retirer complètement des énergies fossiles est souvent donnée en exemple. D’autres grands fonds d’investissement mondiaux quittent graduellement le secteur des combustibles fossiles, délaissant les producteurs de charbon, larguant des sociétés pétrolières présentes dans les sables bitumineux et tournant le dos aux cimenteries. Mais la grande majorité des investisseurs institutionnels préfèrent l’engagement. Ils choisissent de camper dans un rôle d’actionnaire parfois activiste incitant au repositionnement.

« De grands fonds ont adopté une approche plus radicale et ciblée de désinvestissement, mais la plupart des investisseurs institutionnels vont préférer réduire leur exposition tout en accompagnant l’entreprise ou l’économie dans sa transition énergétique », précise Frédérick Demers, directeur général, Solutions d’investissement multiactif à BMO Gestion mondiale d’actifs. Une transition qui, faut-il le rappeler, va s’étaler sur quelques décennies alors que tous les plans gouvernementaux d’investissement en infrastructure vont maintenir la pression haussière sur les prix. « Ce qu’on peut appeler un activisme d’actionnaire est devenu une tendance forte dans cette convergence vers les facteurs environnementaux, sociaux et de gouvernance (ESG). »

En outre, les grands joueurs de l’industrie des énergies fossiles ne font plus la sourde oreille aux doléances et préoccupations climatiques. Ils sont toujours plus nombreux à s’engager dans une transition énergétique et à s’exposer davantage aux énergies renouvelables, ajoute-t-il. S’y greffent des procédés d’extraction, de production et de transformation tendant à être moins énergivores ou moins émetteurs de gaz à effet de serre (GES). L’actionnaire peut militer pour que la transformation soit réelle et non de façade.

Sans oublier que « le gestionnaire de caisse de retraite est tenu à son engagement fiduciaire de produire un rendement. Or, le désinvestissement n’est pas sans conséquence pour le remplacement de sources de rendement », rappelle Benoît Durocher, vice-président directeur et chef stratège économique à Addenda Capital.

« Nous avons un peu d’investissement dans le pétrole et les titres gaziers. Nous sommes sous-investis par rapport aux indices, mais nous ne pouvons être trop désinvestis. On ne peut s’éloigner de notre portefeuille de référence », illustre pour sa part Alain Vallée, directeur général du secrétariat du Régime de retraite de l’Université du Québec. « Notre régime est à prestations déterminées. On ne peut pas virer nos portefeuilles sur un dix cents ou se permettre trop de variations, trop de cycles. » Il reste qu’à la relation risque-rendement s’ajoute l’acceptabilité sociale. « Nous sommes signataires des Principes pour l’investissement responsable (PRI). Nous ne recourons pas à l’exclusion, mais notre objectif est de ne pas être surpondérés en énergie fossile. Et les gestionnaires que nous embauchons ne croient pas au pétrole. »

Peu nombreux à sortir… pour l’instant

Même si la tendance s’accélère, les caisses de retraite qui ont carrément tourné le dos au pétrole demeurent minoritaires. Les données de l’organisme DivestInvest permettent de constater qu’à l’échelle mondiale, 162 régimes de retraite se sont retirés au moins partiellement du secteur des énergies fossiles, en excluant par exemple les producteurs de charbon et de pétrole issu des sables bitumineux. Parmi ceux-ci, 119 affirment avoir opéré un désinvestissement complet et réalloué ces fonds vers des investissements reliés à la lutte aux changements climatiques. À noter que cette liste ne contient aucun régime de retraite canadien. Pour le moment, la très grande majorité des régimes semblent donc jouer davantage la carte de l’engagement et de leur adhésion aux PRI de l’ONU.

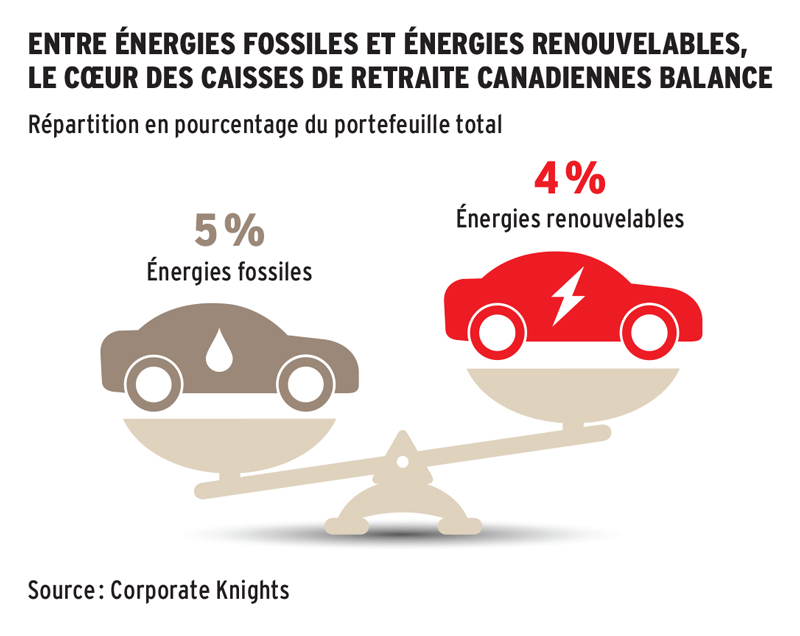

L’exposition directe aux énergies fossiles a néanmoins diminué au cours des dernières années, à la fois sous le coup d’une perte de rendement et d’un désinvestissement. Quoiqu’il soit difficile de mesurer le poids des titres gaziers et pétroliers dans les portefeuilles institutionnels, une estimation faite à partir des données de Corporate Knights permet de chiffrer la pondération moyenne de l’investissement direct dans les énergies fossiles dans les portefeuilles des plus grands gestionnaires canadiens de caisse de retraite à environ 5 %.

Les énergies renouvelables prennent aussi de l’importance, avec une pondération moyenne estimée à 4 %, en deçà toutefois d’une moyenne de 8 % observée chez les leaders mondiaux de l’industrie, surtout européens. Le mouvement a pris de l’ampleur de ce côté-ci de l’Atlantique, les régimes de retraite canadiens intensifiant leurs investissements à retombées sociales dans les solutions à faible empreinte carbone et l’adaptation aux changements climatiques. Bien que timide, la tendance est haussière, retient l’organisme Shift.

Risque systémique

N’empêche que « les critères ESG permettent de raffiner l’analyse et d’identifier d’autres types de risque », ajoute Benoît Durocher. Et que la mouvance de fond demeure un désintérêt graduel de l’énergie fossile. Un secteur qui voit sa cote abaissée par les agences de notation, dont la performance boursière est fondamentalement à la traîne depuis 2015 et dont l’influence dans les indices de référence diminue. Le poids des titres pétroliers et gaziers au sein de l’indice S&P/TSX, jadis dans les 30 %, se situe autour de 12 %, rappelle Sébastien Collard, porte-parole de la coalition Sortons la Caisse du carbone. Il est désormais sous les 5 % dans le S&P 500.

POTENTIELLEMENT PAYANT,

LE DÉSINVESTISSEMENT

En vendant ses actifs investis dans les énergies fossiles, le New York State Common Retirement Fund aurait pu enregistrer des gains supplémentaires de 22,2 milliards de dollars américains entre 2008 et 2018, selon une analyse de Corporate Knights. Cela représente quelque 19 820 $ US pour chacun des participants du régime. Pour en venir à ces conclusions, la firme de recherche a comparé les rendements du portefeuille d’actions de la caisse de retraite avec un portefeuille similaire dépourvu de titres de pétrole, de gaz ou de charbon.

« Il y a différentes façons d’aborder les enjeux liés au changement climatique. En matière de réduction des GES, davantage peut être fait. Surtout que les conditions sont en place pour la transition énergétique », juge Brian Minns, vice-président, investissement durable à Addenda. « En tant qu’investisseurs, nous pouvons jouer un rôle actif et encourager les engagements en ce sens sur l’ensemble de la chaîne de valeur. Si tu n’es pas actionnaire, tu n’as pas cette influence. »

Brian Minns mentionne d’ailleurs une récente initiative, le Réseau universitaire pour l’engagement actionnarial (UNIE, en anglais), lancée par une coalition regroupant les régimes de retraite et les fonds de dotation des universités canadiennes et se donnant pour mission de connecter les universités au mouvement global des investisseurs engagés dans la transition climatique.

Un mouvement qui comprend déjà banquiers, assureurs et grands gestionnaires de fonds d’investissement ayant multiplié leurs intentions fermes de réduire l’empreinte carbone, voire de décarboniser leur portefeuille, et d’investir davantage dans les énergies vertes. Ils se sont également engagés à publier l’empreinte de leurs portefeuilles et à inciter les entreprises dont ils sont actionnaires à la chiffrer et à la réduire. La mesure de l’empreinte carbone ainsi que la transparence se révèlent donc de puissants outils de sensibilisation, puis de transformation.

« Le changement climatique est un risque systémique. Ses sources et ses causes interpellent un ensemble de secteurs », résume Dustyn Lanz, chef de la direction de l’Association pour l’investissement responsable. À quoi sert de désinvestir dans le pétrole si l’on reste, par exemple, investi dans le transport, dans l’agriculture ou si l’on demeure exposé à la combustion industrielle ? « Vendre ses actions pétrolières ne change en rien la demande pour le pétrole et le gaz. Ça ne contribue pas à réduire les émissions de GES. » Dustyn Lanz ramène l’exclusion à un geste politique, voire à une déclaration publique. Or, « l’engagement actionnarial est une partie importante de l’équation. Exercer son influence d’actionnaire auprès des entreprises leaders dans le secteur de l’énergie, par exemple, devient un important facteur de changement et d’accélération de la transition », insiste-t-il.

Actifs délaissés

Ce gradualisme n’est toutefois pas sans comporter le risque de se retrouver avec des « droits d’actifs délaissés » (stranded assets), un risque a fortiori élevé vu l’engagement des régimes de retraite à long terme. Les entreprises de la filière fossile peuvent rapidement perdre leur certification et leur permis d’exploitation. Elles doivent aussi composer avec des coûts appelés à croître de façon exponentielle, associés à la réglementation en matière de GES et de résidus miniers, et avec les nouveaux paramètres climatiques. Sans oublier que la demande sera influencée par les changements réglementaires et les avancées technologiques abaissant les coûts de production d’énergies renouvelables. D’autant plus que les pressions populaires sont toujours plus fortes pour que l’on intègre dans le prix des énergies fossiles le coût écologique et celui des externalités, c’est-à-dire le coût net de l’impact négatif sur les autres agents économiques.

Surtout, les gestionnaires de caisse de retraite ne se rendent pas toujours compte de la rapidité avec laquelle la transition énergétique se fait. « La transition est rapide. La transformation aussi. Uniquement pour l’énergie renouvelable, la réduction des coûts et des prix est exponentielle », augmentant le risque de faillite pour nombre de projets liés aux énergies fossiles, avertit Sébastien Collard.

« La transition est rapide. La transformation aussi. Uniquement pour l’énergie renouvelable, la réduction des coûts et des prix est exponentielle, augmentant le risque de faillite pour nombre de projets liés aux énergies fossiles. »

– Sébastien Collard, coalition Sortons la Caisse du carbone

« Ce risque d’actif délaissé est bien réel, mais il vaut uniquement pour l’entreprise qui s’en tient au statu quo, qui fait du surplace. Pas pour celle qui est proactive et qui se repositionne, nuance Frédérick Demers. C’est ici que l’influence de l’actionnaire peut se faire sentir. »

Et la relance économique devant suivre la pandémie pourrait accélérer cette transformation. « La crise sanitaire est riche en occasions de s’engager sur la voie de l’investissement responsable dans une relance durable. D’autant que l’histoire démontre que l’investissement ESG a généré de bons rendements », soutient Dustyn Lanz.

L’argent suit le rendement ou le rendement attire l’argent, c’est selon.

• Ce texte a été publié dans l’édition de mai 2021 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.