Le nouveau contexte économique et la pénurie de main-d’œuvre peuvent sembler propices à la réhabilitation des régimes de retraite à prestations déterminées, mis de côté au cours des deux dernières décennies. Mais ce n’est pas si simple…

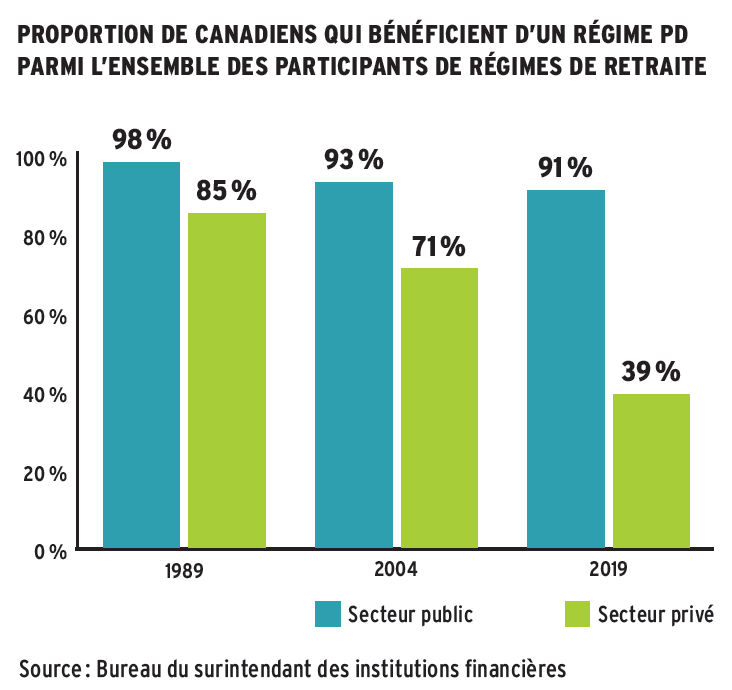

Les régimes à prestations déterminées (PD) ont connu un déclin majeur dans le secteur privé au cours des vingt dernières années. Dans les années 2000 et 2010, les taux d’intérêt ont baissé constamment, mettant un poids important sur les épaules des promoteurs de régimes. Ceux-ci ont alors cherché à écarter ce risque, qui pesait sur leurs finances, voire sur la pérennité de l’entreprise elle-même.

Les employeurs du secteur privé ne voulaient plus se retrouver avec l’obligation de combler un possible déficit, créant un passif dans leurs états financiers. Comme on le sait, cela les a conduits à se tourner vers les régimes à cotisation déterminée (CD).

Mais le contexte économique qui prévalait a changé brusquement avec le retour de l’inflation, conduisant les banques centrales à relever fortement leurs taux d’intérêt. Ce resserrement monétaire est venu soutenir la santé financière des régimes PD, alors que simultanément, la difficile année 2022 des marchés boursiers a plombé la performance des régimes CD.

Comme autre argument en faveur des régimes PD, la pénurie de main-d’œuvre rend les employeurs plus friands que jamais d’incitatifs destinés à attirer et fidéliser les travailleurs. L’offre d’un régime de retraite doté d’une rente dont le montant est connu à l’avance ne peut que jouer en ce sens.

Un déclin qui se poursuivra

Pourtant, malgré ces signes apparemment positifs, on ne devrait pas assister à un retour des régimes PD. « Bien que leur situation soit stable dans le secteur public, leur déclin est constant dans le secteur privé, et ce déclin va se poursuivre. Des régimes vont continuer à fermer alors que presque aucun ne se crée », note Riel Michaud-Beaudry, chargé de projet à l’Observatoire de la retraite, un groupe de chercheurs au sein de l’Institut de recherche en économie contemporaine.

« Il est très peu probable que l’on voie un retour, surtout dans le secteur privé, des régimes à prestations déterminées comme on les connaissait dans les années 1990 et 2000 », renchérit Bernard Morency, professeur associé à l’Institut sur la retraite et l’épargne de HEC Montréal, qui a été membre du Comité d’experts sur l’avenir du système de retraite québécois. « Les employeurs ont décidé qu’ils ne voulaient plus assumer les risques associés à ce genre de régime. »

L’envolée des taux d’intérêt ne suffira donc pas à ramener les employeurs vers les régimes PD. Quant à l’argument de l’attraction ou de la fidélisation de la main-d’œuvre, sa réalité est incertaine.

C’est qu’on n’attire pas vraiment les jeunes travailleurs avec un régime de retraite. « À l’âge de 25 ans, il y en a pour qui la retraite est une vue de l’esprit », illustre Caroline Senneville, la présidente de la CSN. « Les employeurs attirent bien plus la main-d’œuvre en misant sur les salaires, les assurances collectives, l’aménagement du temps de travail, le télétravail et les conditions de travail en général. Dans la population, qui connaît la différence entre un régime à prestations déterminées et un régime à cotisation déterminée ? »

Par contre, un régime de retraite intéressant peut être un atout réel pour conserver ses travailleurs d’expérience. « Un des avantages importants des régimes à prestations déterminées est la rétention du personnel », estime Jason Malone, associé principal, solutions pour le patrimoine chez Aon. Encore là, seuls certains secteurs se prêtent à ce jeu de la fidélisation. Les secteurs où les employés changent souvent d’employeur, comme la technologie, auraient davantage de difficultés à mettre de l’avant l’intérêt d’un régime de retraite offrant une rente garantie.

«Il est très peu probable que l’on voie un retour, surtout dans le secteur privé, des régimes à prestations déterminées comme on les connaissait dans les années 1990 et 2000. Les employeurs ont décidé qu’ils ne voulaient plus assumer les risques associés à ce genre de régime. »

– Bernard Morency, Institut sur la retraite et l’épargne de HEC Montréal

« Le contexte actuel permet néanmoins de redonner leurs lettres de noblesse aux régimes à prestations déterminées qui sont toujours en place », considère Katie Trahan, associée et cheffe de la pratique Retraite chez Normandin Beaudry. Les employeurs devraient communiquer abondamment sur leur régime à prestations déterminées, qui offre un revenu de retraite viager aux participants, souligne-t-elle.

FAVORISÉS PAR LA LOI, MAIS…

Le développement des régimes de retraite autres que PD ou CD est permis par l’évolution de la loi au Québec. Mais la coordination des lois provinciales freine encore leur essor. « Le problème des législations en matière de retraite est qu’elles relèvent des compétences provinciales. Donc elles n’évoluent pas toutes à la même vitesse ni de la même façon partout au pays. Cela ne rend pas les choses faciles pour les employeurs qui ont des travailleurs dans plusieurs provinces », souligne Bernard Morency.

Vers un rééquilibrage

L’argument de la fidélisation ne permettra pas à lui seul de relancer les régimes PD. Mais un mouvement d’une autre nature est en marche, basé sur le constat qu’il peut être insoutenable de laisser les employés assumer tout le risque et toutes les décisions de placement comme c’est le cas dans les régimes CD.

Après avoir délaissé les régimes PD pour se tourner vers les régimes CD, nombre d’employeurs sont désormais à la recherche d’un nouvel équilibre. « Depuis la pandémie, nous recevons beaucoup plus de questions sur la conception de régimes de retraite à prestations déterminées, indique Katie Trahan. Ils sont revenus comme une option possible sur la table. » Il faut tout de même s’attendre à ce que peu d’employeurs du secteur privé se tournent à nouveau vers ces régimes. « Mais cela va probablement contribuer à influencer le choix du régime final », croit-elle.

« Les employeurs comprennent qu’on ne peut pas demander à l’ensemble des participants de gérer cet enjeu par eux-mêmes. C’est trop complexe, assure Bernard Morency. Les gens n’ont malheureusement pas la compréhension ni la littératie financière pour pouvoir le faire seuls. Il faut tenir compte des marchés financiers, de sa propre espérance de vie, de sa capacité d’épargne, de l’inflation… »

Conscients de la nécessité d’un tel rééquilibrage, les organisations ouvrent les discussions. « Il y a eu un mouvement de balancier vers les régimes CD, dont on revient un peu. Les employeurs assouplissent leurs règles et ils aident les employés dans la mutualisation des risques, que ce soit le risque de longévité ou les risques financiers. Cette évolution va se prolonger », entrevoit Bernard Morency.

C’est ainsi que se sont développés au cours des dernières années des régimes que l’on pourrait qualifier « d’hybrides » au sens large, dont l’atout primordial est de mutualiser les risques que doivent endosser les participants. « Quand un employé assume une portion du risque, il a intérêt à mutualiser ce risque avec d’autres employés. Cela lui évite de se retrouver seul face au risque de longévité, c’est-à-dire le risque de survivre à ses épargnes », recommande Katie Trahan. L’employeur dispose de la latitude nécessaire pour mutualiser le risque parmi l’ensemble de ses employés, et en réduire certains éléments. « La question à se poser n’est plus de savoir qui prend le risque, mais comment on partage le risque. »

Du point de vue du rendement, la mutualisation réduit les frais de gestion, fait valoir Dominic Vallée, associé et chef de la pratique Gestion d’actifs chez Normandin Beaudry. « Les rendements sont meilleurs quand les placements sont mutualisés. Les gestionnaires professionnels peuvent investir des actifs qui autrement ne sont pas accessibles aux particuliers. La gestion collective est un avantage pour les employés », dit de son côté Riel Michaud-Beaudry.

C’est d’autant plus vrai que ces régimes hybrides peuvent rassembler plusieurs entreprises, donnant ainsi plus de force à cette mutualisation. « Les régimes à employeurs multiples sont de plus en plus populaires, constate Jason Malone. Plus le regroupement d’entreprises est important, plus on va se donner les outils pour performer en matière de rendement et réduire les dépenses en proportion. »

Cette évolution donne lieu à des solutions situées entre les régimes à prestations déterminées et les régimes à cotisation déterminée. « J’espère que ce qu’on va voir, ce sera quelque chose entre le régime CD traditionnel et le régime PD traditionnel, où on aura un meilleur partage des risques entre les participants et les employeurs, avance Bernard Morency. Il y en a déjà un peu, surtout dans le secteur public et parapublic. Cela semble bien aller là où il y en a. »

«Depuis la pandémie, nous recevons beaucoup plus de questions sur la conception de régimes de retraite à prestations déterminées. Ils sont revenus comme une option possible sur la table. »

– Katie Trahan, Normandin Beaudry

Prestations cibles et financement salarial

Qu’il s’agisse de régimes à prestations cibles ou de régimes par financement salarial, « ce sont toutes des variantes d’un même objectif, qui est de trouver un compromis entre les deux formes traditionnelles de régimes de retraite, résume Bernard Morency. Ce compromis varie selon les priorités des employeurs et des groupes d’employés. Cela donne lieu à des discussions salutaires, qui permettent aux parties de trouver la solution qui leur convient. »

Dans le régime à prestations cibles, la rente de base n’est pas garantie et peut être réduite en cas de déficit. Prévus initialement pour soutenir le secteur des pâtes et papiers quand une loi spéciale a permis à Produits forestiers Résolu d’en implanter un, les régimes à prestations cibles peuvent depuis 2001 être proposés par tous les employeurs de la province. Alcoa a d’ailleurs choisi ce type de régime pour son aluminerie de Baie-Comeau il y a deux ans.

Deux ans après leur autorisation, il est encore trop tôt pour faire un bilan, nuance Riel Michaud-Beaudry. Cependant, « le régime à prestations cibles se place plusieurs coches au-dessus des régimes à cotisations déterminées, affirme Caroline Senneville. C’est un régime qui, si tout va bien, sera presque aussi efficace qu’un régime à prestations déterminées. Et s’il y a des coups durs, le risque est partagé ».

Pour sa part, le régime de retraite par financement salarial prévoit l’existence d’une immense réserve destinée à payer l’intégralité de l’indexation. En cas de déficit, on peut couper sur l’indexation, mais les rentes de base sont garanties. « Les gens sont sûrs de toucher le montant de leur rente et, si tout va bien, ils peuvent obtenir l’indexation. Ce type de régime se propage surtout dans le milieu communautaire », observe Riel Michaud-Beaudry.

La CSN ne préconise toutefois pas le régime par financement salarial, lui préférant le régime à prestations cibles. « Le régime par financement salarial exige de constituer d’énormes réserves, sans nécessairement en profiter, ce qui n’est pas équitable entre les participants actifs qui cotisent et les bénéficiaires », explique Caroline Senneville. La FTQ a toutefois une vision complètement opposée sur la question. Il s’agit du syndicat administrant le plus important régime de retraite par financement salarial au Québec, qui regroupe plus de 15 000 participants.

Quels qu’ils soient, les régimes de type hybrides sont là pour rester « parce que les parties prenantes ont appris des contextes économiques très changeants des dernières années », croit Dominic Vallée. Aussi, les placements se sont démocratisés, avec une diversification qui permet d’utiliser des produits à faible volatilité pour contrôler les risques du marché boursier, « qui est le plus grand risque », précise-t-il.

«Les employeurs attirent bien plus la main-d’œuvre en misant sur les salaires, les assurances collectives, l’aménagement du temps de travail, le télétravail et les conditions de travail en général. Dans la population, qui connaît la différence entre un régime à prestations déterminées et un régime à cotisation déterminée ? »

– Caroline Senneville, CSN

En 2021, les 43 grandes caisses de retraite faisant partie de l’indice S&P/TSX 60 ont enregistré un excédent combiné de 11 milliards de dollars. En 2012, ces mêmes régimes avaient été confrontés à un déficit record de 22 milliards de dollars.

Source : Veritas Investment Research

Aux États-Unis, un régime PD typique présente un avantage de 49 %

en matière de coûts par rapport à un régime CD typique, selon un rapport du National Institute on Retirement Security publié en 2022. Cet écart favorable aux régimes PD s’explique par certaines caractéristiques de ces régimes, dont la mise en commun du risque de longévité, la répartition de l’actif, les frais peu élevés et la gestion professionnelle.

Un immense travail d’éducation à mener

Bien entendu, les formes intermédiaires de régimes de retraite ne convaincront pas tout le monde. Des employeurs préféreront rester avec leur régime CD. « Dans ce cas, il faut s’assurer qu’on donne les incitatifs nécessaires aux participants pour qu’ils cotisent. Cela signifie que l’employeur devrait cotiser lui aussi. Si l’employeur met 5 % du salaire quand le participant met 5 %, c’est intéressant. Ce n’est pas un calcul compliqué, juge Bernard Morency. Et l’employeur doit aider le participant à investir cet argent-là. Il faut mettre un système en place pour minimiser les frais et maximiser les rendements en offrant des produits de placement intéressants. Et il faut aider les employés à réfléchir sur le décaissement. Si l’employeur fait ce travail, alors il aura une offre très concurrentielle. »

• Ce texte a été publié dans l’édition de juin 2023 du magazine Avantages.

Vous pouvez également consulter l’ensemble du numéro sur notre site web.