<< RETOUR AU DÉBUT DE L’ARTICLE

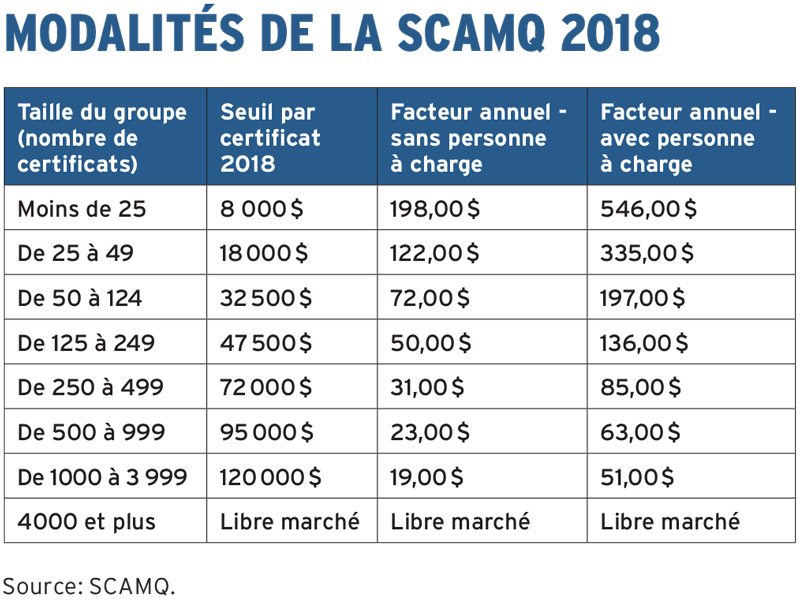

Que devrait-on faire alors pour donner un peu d’air aux régimes qui étouffent ? La solution la plus simple consisterait à réviser les seuils et les primes de mutualisation des premiers paliers, propose Jean Mailloux. « On devrait diminuer le seuil de mutualisation des petits groupes, à 5 000 $ plutôt que 8 000 $, par exemple. La prime aussi devrait être revue à la baisse », juge-t-il.

« La réduction des seuils pour les petits groupes fait partie des questions que l’on aborde lors de nos consultations annuelles. Mais si on décide d’aller dans cette direction-là, les primes vont augmenter, et vice-versa », prévient Pierre Hamel.

Bien qu’elle soit d’avis que les seuils et les primes devraient tenir compte de la survie des petits groupes, et qu’à l’heure actuelle la SCAMQ surestime la capacité de payer des PME, Johanne Brosseau, consultante en assurance médicaments, estime que la solution ne se trouve pas là.

« La SCAMQ s’attarde trop aux manipulations des primes et des seuils plutôt que de s’atteler à modifier les règles et mieux contrôler ce qui est mutualisé. On ne doute pas de l’exactitude des calculs réalisés pour établir les augmentations de primes par taille de groupe. Le problème, c’est que la SCAMQ mutualise tout et n’importe quoi sans se poser de question et sans ajuster les niveaux de prime en fonction des paramètres de remboursement et des contrôles de coûts des différents régimes », soutient-elle.

Il faut savoir que la SCAMQ ne possède pas de règles internes concernant le remboursement des médicaments. Elle mutualise tout ce qui est couvert par le régime d’où provient la réclamation. C’est donc dire qu’un régime qui a adopté les meilleures pratiques pour contrôler ses coûts va payer exactement la même prime qu’un régime beaucoup plus laxiste, même si ce dernier représente un risque financier plus élevé pour le système de mutualisation dans son ensemble.

Johanne Brosseau propose par exemple que seuls les médicaments imposés par le régime général d’assurance médicaments du Québec soient remboursés par la SCAMQ. Dans le même ordre d’idées, mettre un plafond sur le pourcentage de remboursement des réclamations mutualisées, par exemple 80 %, contribuerait à réduire la facture totale, qui doit au bout du compte être payée par tous les régimes. « Si un régime veut rembourser à 100 %, qu’il assume la différence », insiste-t-elle.

La même logique pourrait s’appliquer aux régimes qui n’ont pas mis en place un processus d’autorisation préalable, la substitution générique obligatoire ou l’exclusion des biologiques originaux pour les patients vierges de tout traitement, comme le fait la Régie de l’assurance maladie du Québec (RAMQ) pour les assurés du régime public. « À défaut d’adopter les meilleures pratiques, le régime devrait assumer un risque financier plus élevé. Parce qu’en ce moment, les règles de partage bénéficient aux assureurs immobilistes et peu innovants qui tardent à mettre des mesures de contrôle des coûts en place chez leurs clients », s’insurge Johanne Brosseau, qui soutient qu’un nombre croissant d’assureurs sont d’ailleurs mécontents des règles actuelles.

Une goutte d’eau dans l’océan

Cette idée de moduler les primes de mise en commun selon les efforts de contrôle de coûts consentis par les promoteurs et les assureurs trouve un écho positif chez Philippe Laplante. « Resserrer les règles de remboursement pourrait assurément aider à réduire la croissance des coûts et exercerait une certaine pression sur les employeurs pour qu’ils adoptent de meilleures pratiques. »

L’actuaire fait toutefois remarquer que les réclamations de médicaments mises en commun au Québec représentent environ 70 M$ par année. Une goutte d’eau dans l’océan des 3 G$ de réclamations totales reçues par les assureurs privés dans la province. « Il est vrai que les promoteurs n’ont pas d’incitatifs à établir des paramètres de remboursement plus serrés du strict point de vue de la mutualisation, mais ils ont déjà une multitude de raisons de le faire pour la portion des réclamations non mutualisées », dit-il.

Du côté de la SCAMQ, on préfère laisser le soin aux assureurs de s’assurer que les coûts des régimes qu’ils administrent soient bien contrôlés. « L’idée de resserrer les règles de remboursement ou de moduler les primes a déjà été évoquée, mais pour l’instant on a décidé de ne pas aller dans cette direction-là. On considère que c’est dans l’intérêt des assureurs de favoriser une saine gestion des coûts, on présume qu’ils le font », indique Pierre Hamel.

Subventionner les petits groupes

Pour assurer la viabilité des régimes d’assurance médicaments dans les petites entreprises, Jean Mailloux propose une autre avenue. « Si on veut continuer de travailler dans un système de partage de risques, il faudrait faire assumer plus de coûts aux grands groupes, qui ont davantage la capacité financière d’y faire face, suggère-t-il. Augmenter les primes des plus grands groupes donnerait la marge de manœuvre nécessaire pour diminuer le seuil de mutualisation des plus petits groupes. J’irais jusqu’à parler de contrat social. »

Le conseiller se questionne d’ailleurs sur le poids des différents représentants autour de la table de la SCAMQ quand vient le temps d’établir les modalités de mise en commun. « Est-ce que les petites entreprises sont représentées de façon équitable ? » demande-t-il.

Chanelle Cartier n’y croit pas trop. « Les plus actifs sur le marché sont les firmes d’actuaires-conseils, qui servent les grandes entreprises, pas les PME qui n’arrivent plus à assumer les coûts de leur régime. Ça prendrait un changement de garde dans ces réunions-là », estime-t-elle.

La SCAMQ assure de son côté que ses participants, constitués d’une quinzaine d’assureurs et d’une quinzaine d’administrateurs de régimes et de groupes auto-assurés, sont consultés annuellement et représentent des groupes de toutes tailles.

Si l’idée de transférer une partie des coûts de mutualisation des petits groupes vers les plus grands peut sembler séduisante, Philippe Laplante se montre sceptique. La capacité financière des grandes entreprises est certes supérieure, mais pas infinie. D’autant plus que les primes de mise en commun des groupes de plus de 1 000 certificats ont crû en moyenne de 27 % par année depuis 2012.

« Ce n’est pas évident dans un contexte purement économique qu’une entreprise en subventionne une autre. Il faut aider les petits groupes, mais je pense que ça devrait davantage venir du gouvernement que des plus grands employeurs », avance-t-il.

Puisque la SCAMQ est un organisme public, elle pourrait décider d’abaisser un peu la prime des petits groupes et de demander au gouvernement de combler la différence dans un budget spécial, propose-t-il. Car il ne faut pas perdre de vue que l’État est lui aussi perdant lorsque des régimes d’employeurs disparaissent : les travailleurs qui n’ont plus de couverture privée viennent grossir les rangs du régime public.

Une autre solution envisageable, plus extrême celle-là, serait de remettre la gestion des grandes réclamations entre les mains du gouvernement, ou à tout le moins d’établir une liste de médicaments coûteux qui serait remboursés par le régime public plutôt que par les régimes privés.

Les possibilités sont donc nombreuses pour remettre le système de mutualisation sur pied. Ce qui est certain, par contre, c’est que le statu quo n’est plus une option. « La SCAMQ entend-elle les promoteurs qui sont étouffés et qui choisissent de terminer leur régime ? La situation actuelle est inacceptable dans une société de PME comme le Québec », affirme Johanne Brosseau.

« La SCAMQ a perdu son essence, qui était de protéger les PME, s’inquiète Chanelle Cartier. Si on ne fait rien, les régimes d’assurance collective vont bientôt être réservés aux grandes entreprises. »